ΣΧΕΤΙΚΑ ΑΡΘΡΑ

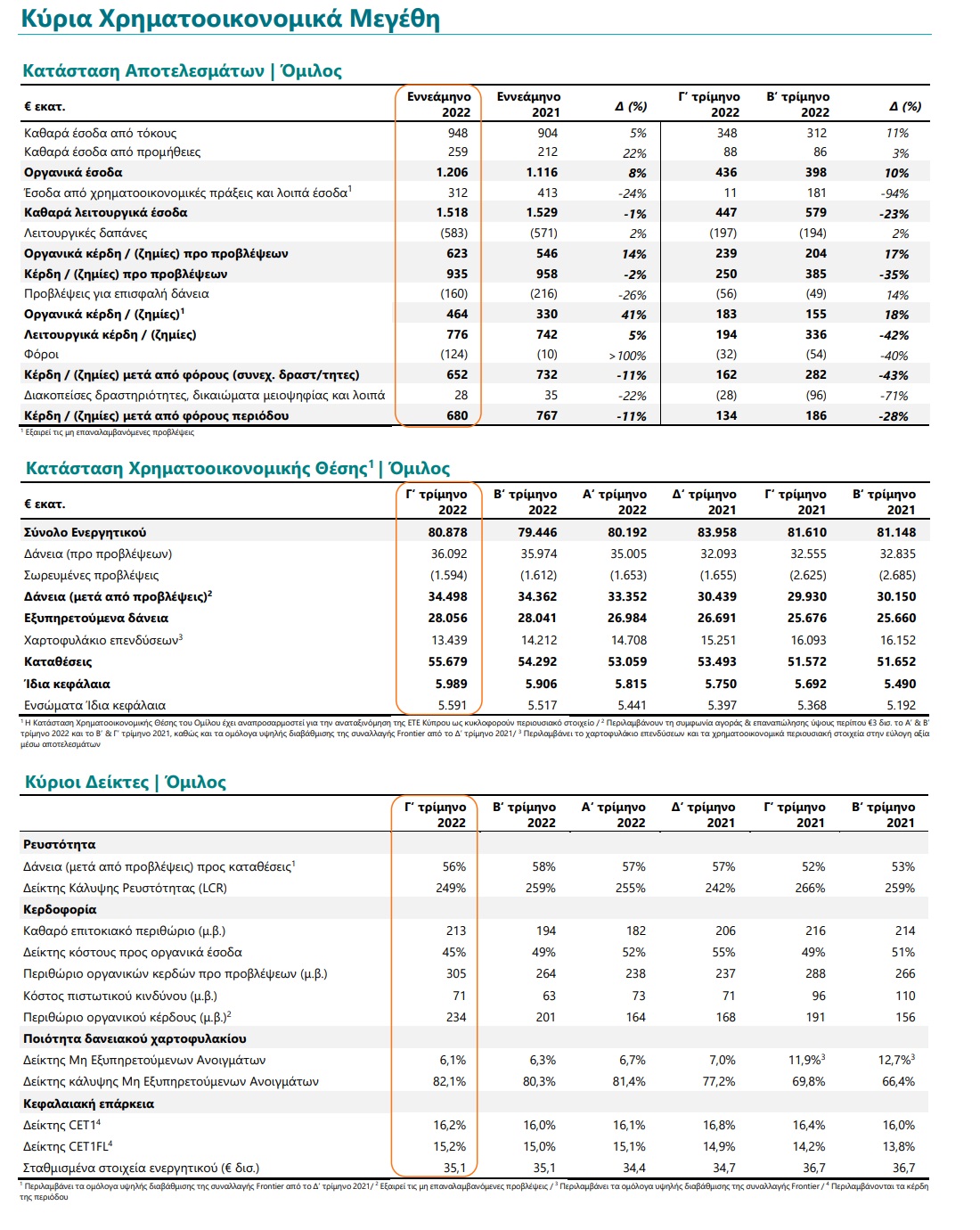

Στα 680 εκατ. ευρώ διαμορφώθηκαν τα καθαρά κέρδη μετά από φόρους της Εθνικής Τράπεζας, στο εννεάμηνο του 2022, όπως ανακοίνωσε η τράπεζα. Στο τρίτο τρίμηνο του 2022, τα καθαρά κέρδη μετά φόρων διαμορφώθηκαν στα 134 εκατ. ευρώ.

Τα κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες διαμορφώθηκαν στο εννεάμηνο στα 652 εκατ. ευρώ ενώ τα οργανικά κέρδη στα 464 εκατ. ευρώ, ανακοίνωσε η ΕΤΕ.

Ειδικότερα, η Εθνική Τράπεζα ανακοίνωσε τα εξής:

Κερδοφορία

Ελλάδα

Τα κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες διαμορφώθηκαν σε €616 εκατ. το Εννεάμηνο 2022, αντανακλώντας την εντυπωσιακή αύξηση των οργανικών κερδών κατά 37% σε ετήσια βάση, σε €443 εκατ.

Βασικοί συντελεστές της βελτίωσης της οργανικής κερδοφορίας ήταν η ισχυρή ανάκαμψη των καθαρών εσόδων από τόκους, η εντυπωσιακή αύξηση των καθαρών εσόδων από προμήθειες, η συγκράτηση των δαπανών προσωπικού και η αποκλιμάκωση του κόστους πιστωτικού κινδύνου. Λαμβάνοντας υπόψη τις διακοπείσες δραστηριότητες και λοιπά μη επαναλαμβανόμενα κέρδη / (ζημίες), τα καθαρά κέρδη της περιόδου

διαμορφώθηκαν σε €654 εκατ. το Εννεάμηνο 2022.

Η ανάκαμψη των καθαρών εσόδων από τόκους επιταχύνθηκε το Εννεάμηνο 2022 (+5% σε ετήσια βάση, σε €892 εκατ.), καθώς η υγιής επέκταση των Εξυπηρετούμενων Δανείων στην Ελλάδα (+€1,3 δισ. σε σχέση με το τέλος του 2021) και τα υψηλότερα καθαρά έσοδα από ομόλογα απορρόφησαν πλήρως τη δραστική μείωση των καθαρών εσόδων από τόκους ΜΕΑ (-€78 εκατ. σε ετήσια βάση), καθώς και τη μικρότερη συνεισφορά του Προγράμματος TLTRO ΙΙΙ.

Το Γ’ τρίμηνο 2022, τα καθαρά έσοδα από τόκους ενισχύθηκαν κατά 11% σε τριμηνιαία βάση σε €328 εκατ., με το καθαρό επιτοκιακό περιθώριο να αυξάνεται κατά 20μ.β. σε σχέση με το προηγούμενο τρίμηνο και να διαμορφώνεται σε 209μ.β.

Τα καθαρά έσοδα από προμήθειες σημείωσαν εντυπωσιακή αύξηση ύψους 23% σε ετήσια βάση σε €246 εκατ. το Εννεάμηνο 2022, αντανακλώντας τις ισχυρές τάσεις στον όγκο συναλλαγών στον τομέα των καρτών, των πληρωμών και της χρηματοδότησης εμπορικών συναλλαγών (trade finance), καθώς και την ενίσχυση των προμηθειών από επενδυτικά προϊόντα.

Τα κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα διαμορφώθηκαν σε €293 εκατ. το Εννεάμηνο 2022, ενσωματώνοντας το όφελος από τις θέσεις παραγώγων της Τράπεζας που χρησιμοποιούνται για σκοπούς αντιστάθμισης κινδύνου.

Οι λειτουργικές δαπάνες αυξήθηκαν κατά 4% σε ετήσια βάση, σε €544 εκατ. το Εννεάμηνο 2022, αποτυπώνοντας τις εντεινόμενες πληθωριστικές πιέσεις στα γενικά και διοικητικά έξοδα και τις υψηλότερες αποσβέσεις λόγω των στρατηγικών επενδύσεων της Τράπεζας στον τομέα της πληροφορικής, συμπεριλαμβανομένης της τρέχουσας αντικατάστασης του συστήματος Βασικών Τραπεζικών Εργασιών (Core Banking System). Στο μέλλον, ο περαιτέρω εξορθολογισμός του αριθμού των εργαζομένων και του δικτύου καταστημάτων της Τράπεζας θα μας επιτρέψει να συνεχίσουμε να απορροφούμε τους κραδασμούς που δημιουργεί ο υψηλός πληθωρισμός, διατηρώντας το κόστος περιορισμένο.

Οι προβλέψεις για επισφαλείς απαιτήσεις διαμορφώθηκαν σε €151 εκατ. το Εννεάμηνο 2022, ήτοι 69μ.β. επί του μέσου όρου δανείων μετά από προβλέψεις, ενισχύοντας το δείκτη κάλυψης ΜΕΑ από σωρευμένες προβλέψεις κατά περίπου 530μ.β. σε σχέση με το τέλος του 2021.

Διεθνείς δραστηριότητες

Στις διεθνείς δραστηριότητες, ο Όμιλος παρουσίασε κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες ύψους €36 εκατ. το Εννεάμηνο 2022 έναντι €5 εκατ. το Εννεάμηνο 2021. Η επίδοση αυτή αποτυπώνει τη σημαντική ενίσχυση των καθαρών επιτοκιακών εσόδων (+9% ετησίως), τα αυξημένα κέρδη από χρηματοοικονομικές πράξεις (€14 εκατ. έναντι €2 εκατ. το Εννεάμηνο 2021), καθώς και τη δραστική περιστολή τόσο των λειτουργικών δαπανών (-14% ετησίως), όσο και των προβλέψεων για επισφαλείς απαιτήσεις(-34% ετησίως), ως αποτέλεσμα της αναδιάρθρωσης των διεθνών μας δραστηριοτήτων που βρίσκεται σε εξέλιξη.

Οι διεθνείς (συνεχιζόμενες) δραστηριότητες περιλαμβάνουν τις δραστηριότητες του Ομίλου στη Βόρεια Μακεδονία (Stopanska), Μάλτα (NBG Malta), Κύπρο (ΕΤΕ Κύπρου) και Αίγυπτο (ETE Αιγύπτου).

Ποιότητα Δανειακού Χαρτοφυλακίου

Τα ΜΕΑ στην Ελλάδα περιορίστηκαν περαιτέρω σε €1,8 δισ., με τη συνολική μείωσή τους από το τέλος του 2021 να ανέρχεται σε €0,3 δισ., αντανακλώντας οργανικές ενέργειες. Μετά την ολοκλήρωση της τιτλοποίησης Frontier και της μείωσης της περιμέτρου ρυθμισμένων ΜΕΑ, τα επίπεδα αποκατάστασης της τακτικής εξυπηρέτησης δανείων (curings) έχουν μειωθεί σε απόλυτα νούμερα, αλλά το ποσοστό της τακτικής εξυπηρέτησής τους παραμένει υψηλό. Αυτό αντανακλά κυρίως το χαρτοφυλάκιο Στεγαστικών δανείων της Τράπεζας, το οποίο απολαμβάνει ποσοστό αποκατάστασης της τακτικής εξυπηρέτησης (cure rate) της τάξεως του 90% περίπου από τις αρχές του 2021.

Ο περιορισμένος αριθμός αθετήσεων (defaults) και εκ νέου αθετήσεων (redefaults) διατηρεί τις καθαρές ροές ΜΕΑ σε αρνητικά επίπεδα, με τις καθυστερήσεις δανείων άνω των 30 ημερών να παραμένουν συγκρατημένες, παρά τις πληθωριστικές πιέσεις και την αβεβαιότητα.

Ο δείκτης ΜΕΑ στην Ελλάδα μειώθηκε περαιτέρω κατά περίπου 20μ.β. σε τριμηνιαία βάση, σε 5,9% το Γ’ τρίμηνο 2022, σε επίπεδα χαμηλότερα του στόχου ύψους 6% που είχε τεθεί για το 2022. Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις ενισχύθηκε κατά 200μ.β. περίπου σε τριμηνιαία βάση, σε 82,8%, παραμένοντας στα υψηλότερα επίπεδα του κλάδου.

Στις διεθνείς δραστηριότητες, ο δείκτης ΜΕΑ διαμορφώθηκε σε 10,0% το Γ’ τρίμηνο 2022, με τον αντίστοιχο δείκτη κάλυψης από σωρευμένες προβλέψεις να ανέρχεται σε 74,1%.

Κεφαλαιακή Επάρκεια

Με πλήρη εφαρμογή του ΔΛΠΧ9, ο δείκτης CET1 FL διαμορφώθηκε σε 15,2%, με το Συνολικό Δείκτη Κεφαλαιακή Επάρκειας (CAD FL) να ανέρχεται σε 16,3%3 το Γ’ τρίμηνο 2022, ενισχυμένοι κατά 20μ.β. στο τρίμηνο, αντανακλώντας τα ισχυρά κέρδη του τριμήνου (+40μ.β.), τα οποία απορρόφησαν την αρνητική επίπτωση (-15μ.β.) από την αποτίμηση ομολόγων σε εύλογη αξία μέσω των λοιπών συνολικών εσόδων (FVTOCI).

Η οριστικοποίηση της στρατηγικής συνεργασίας με την EVO Payments, η οποία αναμένεται το Δ’ τρίμηνο 2022, θα ενισχύσει τους δείκτες κεφαλαιακής επάρκειας περαιτέρω, διαμορφώνοντας το δείκτη CET1 και το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας μετά την πλήρη επίπτωση του ΔΛΠΧ9 σε 15,8% και 16,9%, αντίστοιχα.

Ρευστότητα

Oι καταθέσεις του Ομίλου αυξήθηκαν κατά 3% σε τριμηνιαία βάση, σε €55,7 δισ. το Γ’ τρίμηνο 2022, αντανακλώντας τις εξελίξεις στην εγχώρια αγορά, με τις καταθέσεις στις διεθνείς δραστηριότητες να παραμένουν αμετάβλητες σε €1,7 δισ. σε σχέση με το προηγούμενο τρίμηνο.

Στην Ελλάδα, οι καταθέσεις ενισχύθηκαν κατά €1,4 δισ. σε τριμηνιαία βάση και διαμορφώθηκαν σε €53,9 δισ., διατηρώντας τη συσσώρευση μετρητών σε ιστορικά υψηλά επίπεδα, αντισταθμίζοντας παράλληλα τις πληθωριστικές πιέσεις στο διαθέσιμο εισόδημα. Ταυτόχρονα, το κόστος των καταθέσεων όψεως και ταμιευτηρίου κυμαίνεται σε σχεδόν μηδενικά επίπεδα.

Ο δείκτης Δανείων προς Καταθέσεις το Γ’ τρίμηνο 2022 διαμορφώθηκε σε 55,1% στην Ελλάδα και σε 56,2% σε επίπεδο Ομίλου, με τους δείκτες Κάλυψης Ρευστότητας (LCR) και Καθαρής Σταθερής Χρηματοδότησης (NSFR) να υπερβαίνουν κατά πολύ το ελάχιστο εποπτικό όριο, επιβεβαιώνοντας το ισχυρό προφίλ ρευστότητας

της Τράπεζας.

Η χρηματοδότηση από το Ευρωσύστημα διαμορφώθηκε σε €11,6 δισ. το Γ’ τρίμηνο 2022. Η πρόσφατη απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας (EKT) για το Πρόγραμμα TLTRO ΙΙΙ θα έχει αρνητική επίπτωση στα καθαρά έσοδα από τόκους στο μέλλον, όμως η πλεονάζουσα ρευστότητα της ΕΤΕ συνιστά συγκριτικό πλεονέκτημα για την Τράπεζα, παρέχοντας στήριξη στα καθαρά έσοδα από τόκους από εδώ και στο εξής.

Πρόγραμμα Μετασχηματισμού

Τα σημαντικά επιτεύγματα του Προγράμματος Μετασχηματισμού καταδεικνύουν τη βελτιστοποίηση του επιχειρηματικού και λειτουργικού μοντέλου της Τράπεζας.

– Αξιοποιώντας τα οφέλη του επιτυχημένου Προγράμματος Μετασχηματισμού μας, σημειώσαμε σημαντική πρόοδο στις εμπορικές μας δραστηριότητες σε επίπεδο Εταιρικής Τραπεζικής, συνεχίσαμε να ενισχύουμε το μερίδιο της αγοράς μας στις εκταμιεύσεις Λιανικής Τραπεζικής, αυξήσαμε τις πωλήσεις επενδυτικών προϊόντων και καρτών, ενώ προωθήσαμε νέες στρατηγικές συνεργασίες. Σε λειτουργικό επίπεδο, εφαρμόζουμε νέες τεχνολογίες και ενισχύουμε το επίπεδο κεντροποίησης των διαδικασιών πιστοδοτήσεων Εταιρικής Τραπεζικής. Παράλληλα, η διαδικασία αντικατάστασης του συστήματος Βασικών Τραπεζικών Εργασιών (Core Banking System) της ΕΤΕ συνεχίζεται με αμείωτους ρυθμούς.

– Η ψηφιακή στρατηγική μας εξακολουθεί να σημειώνει εντυπωσιακά αποτελέσματα, με τους εγγεγραμμένους χρήστες των ψηφιακών καναλιών να αγγίζουν τα 3,6 εκατ. (+9% σε ετήσια βάση) και τους ενεργούς χρήστες να ανέρχονται σε 2,7 εκατ. (+13% σε ετήσια βάση) το Γ’ τρίμηνο 2022. Η ΕΤΕ απολαμβάνει ευρεία αναγνώριση για τις ψηφιακές υπηρεσίες της και συγκαταλέγεται στο 10% των κορυφαίων ψηφιακών πρωτοπόρων στην παγκόσμια έρευνα Digital Banking Maturity Survey που διεξήγαγε η Deloitte για το 2022, σε δείγμα περισσότερων από 300 παραδοσιακών και ψηφιακών (challenger) τραπεζών παγκοσμίως.

– Προωθούμε τη στρατηγική μας για το κλίμα και το περιβάλλον, καθώς και την ευρύτερη ESG ατζέντα μας, οδηγώντας την αγορά στη χρηματοδότηση της βιώσιμης ενέργειας, παρακολουθώντας το αποτύπωμα άνθρακα των πελατών μας και εφαρμόζοντας πρότυπες και περιβαλλοντικά υπεύθυνες πρακτικές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Άρης Αρβανιτάκης: Με τον «Φοίνικα Νηογνώμων» πιστοποιούμε και παρακολουθούμε συνολικά 5.586 πλοία

- Εκτοξεύτηκαν τα κέρδη των εισηγμένων ναυτιλιακών εταιρειών που προσέγγισαν τα 1,7 δισ. δολάρια στο εξάμηνο

- Τραπεζικές μετοχές: Οι υπεραξίες των 15+2,1 δισ. ευρώ, τα 10 reports και που φτάνουν τα περιθώρια ανόδου των τιμών

- Η εβδομάδα των μεγάλων ρεβάνς (και των εσόδων…) για Ολυμπιακό, Παναθηναϊκό και ΠΑΟΚ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.