ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H DBRS παρακολουθεί στενά τόσο τη ρευστότητα των ευρωπαϊκών τραπεζών όσο και την έκθεση που έχουν σε τίτλους σταθερού εισοδήματος, στον απόηχο της κατάρρευσης της SVB Financial και της Signature Bank.

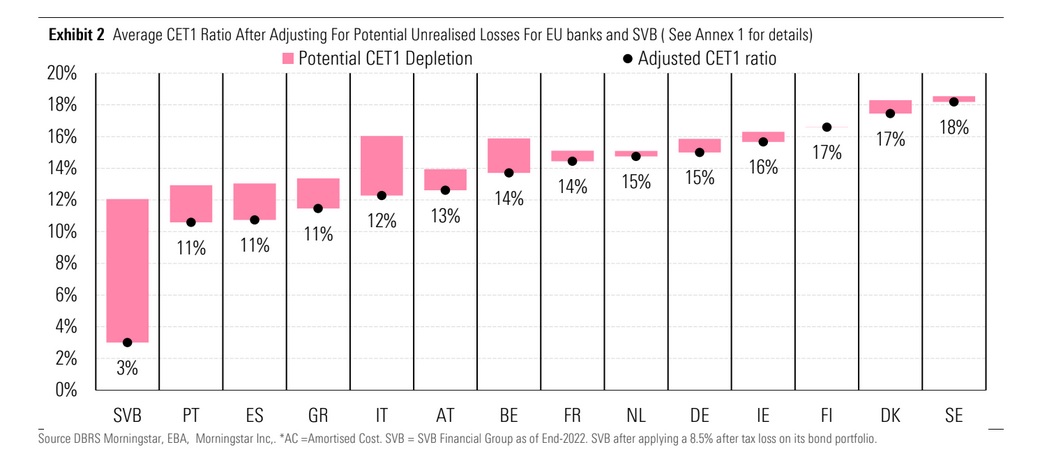

Έτσι, πραγματοποίησε το δικό της stress test για τις ευρωπαϊκές τράπεζες, με σενάριο το «κούρεμα» των χαρτοφυλακίων αποσβεσμένου κόστους. Σύμφωνα με το αποτέλεσμα ο αντίκτυπος του κεφαλαίου φαίνεται διαχειρίσιμος.

Σύμφωνα με το σενάριο, οι τράπεζες της ΕΕ αναγκάζονται να πουλήσουν ολόκληρο το χαρτοφυλάκιο ομολόγων που διακρατείται σε αναπόσβεστο κόστος (AC). Σε αυτό το σενάριο εφάρμοσε ζημιά προ φόρων 10%, ένα αρκετά αυστηρό επίπεδο καθώς οι τράπεζες που καλύπτει, συμπεριλαμβανομένων και των ελληνικών, αναφέρουν ζημίες της τάξης του 5% έως 10%. Έπειτα υπολόγισε τον αντίκτυπο στον δείκτη CET1 για όλες τις τράπεζες του και συγκέντρωσε τα αποτελέσματα κάνοντας έναν απλό μέσο όρο ανά χώρα.

Τα αποτελέσματα του stress test έδειξαν πως όλες οι τράπεζες της ΕΕ διατηρούν δείκτη κεφαλαίων CET1 πάνω από το 8%.

Για τις τέσσερις ελληνικές συστημικές τράπεζες το αποτέλεσμα διαμορφώνεται μάλιστα στο 11%.

Η DBRS αναγνωρίζει πως για την άσκηση i) χρησιμοποίησε ανοίγματα του τέλους Ιουνίου 2022 ως δείκτη των ομολόγων που έχουν υποστεί υποτίμηση στην αγορά και πως ii) η ζημία προ φόρων είναι στην πραγματικότητα διαφορετική μεταξύ των τραπεζών, καθώς η διάρκεια και οι πολιτικές αντιστάθμισης των χαρτοφυλακίων είναι διαφορετικές. Ωστόσο, θεωρεί ότι αυτή η άσκηση είναι χρήσιμη για τον εντοπισμό πιθανών κινδύνων εντός των τραπεζών της ΕΕ.

Η DBRS εφάρμοσε στο test της ζημία μετά από φόρους 8,5% σε ολόκληρο το χαρτοφυλάκιο της SVB, η οποία είναι συνεπής με τη ζημία που ανέφερε στην αγορά, αφού πούλησε χαρτοφυλάκιο 21 δισεκατομμυρίων δολαρίων ΗΠΑ.

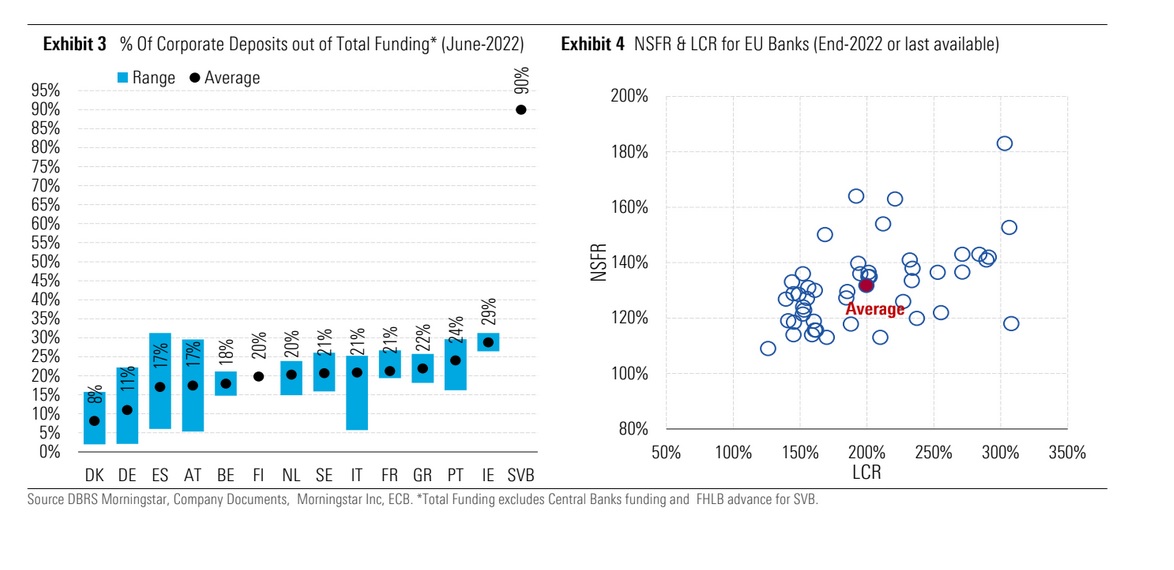

Η DBRS παρατηρεί πως υπάρχουν σημαντικές διαφορές μεταξύ της SVB και των ευρωπαϊκών τραπεζών, καθώς οι τελευταίες έχουν χαμηλότερη έκθεση σε τίτλους σταθερού εισοδήματος, πιο σταθερές καταθετικές βάσεις και αυστηρότερο ρυθμιστικό πλαίσιο για τη διαχείριση κινδύνου επιτοκίου, ακόμα και για τις μικρότερες τράπεζες.

Αν και οι μη πραγματοποιηθείσες ζημίες των τραπεζών της ΕΕ στα χαρτοφυλάκια ομολόγων δεν αποτελούν πηγή συστημικής αστάθειας, η DBRS εξηγεί πως ο πλήρης αντίκτυπος της τρέχουσας κρίσης στο τραπεζικό σύστημα δεν έχει ακόμη φανεί.

«Οι πρόσφατες αναταραχές δείχνουν ότι οι τραπεζικές κρίσεις και οι κρίσεις ρευστότητας μπορούν να εκτυλιχθούν με ταχύτητα που δεν έχουμε δει ποτέ στο παρελθόν”, προσθέτει ο οίκος. Συνεπώς, όπως καταλήγει, χρειάζονται περαιτέρω εργαλεία για την αντιμετώπιση κρίσεων ρευστότητας και αυτή η πρόσφατη εμπειρία μπορεί να αποτελέσει πολύτιμη συμβολή για την τρέχουσα αναθεώρηση του πλαισίου διαχείρισης τραπεζικών κρίσεων και ασφάλισης καταθέσεων της ΕΕ», αναφέρει η DBRS.

Όπως καταλήγει η DBRS, σε κάθε περίπτωση, η SVB είναι ένα σημαντικό μάθημα. Παρά το γεγονός ότι οι πλήρεις συνέπειες της κατάρρευσής της παραμένουν αβέβαιες, υπάρχουν ορισμένα σημαντικά συμπεράσματα. Αυτή η κατάρρευση δείχνει ότι οι τράπεζες και η κρίση ρευστότητας μπορούν να εκτυλιχθούν με απίστευτη ταχύτητα. Στην Ευρώπη, η Banco Popular Espanol SA (Banco Popular), κατέρρευσε το 2017.

Η τράπεζα έχασε το 20% των καταθέσεών της σε 90 ημέρες. Ωστόσο, η SVB παρουσίασε εκροή καταθέσεων 25% σε μόλις μία ημέρα. “Απαιτούνται περαιτέρω εργαλεία για την αντιμετώπιση της κρίσης ρευστότητας και αυτή η εμπειρία μπορεί να αποτελέσει πολύτιμη συμβολή για την τρέχουσα αναθεώρηση του πλαισίου διαχείρισης τραπεζικών κρίσεων και ασφάλισης καταθέσεων της ΕΕ”, επανέλαβε η DBRS.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ουγγαρία, Πολωνία και Σλοβακία οι επόμενοι σταθμοί για τη ΔΕΗ

- Castor Maritime (Πέτρος Παναγιωτίδης): Αγόρασε φορτηγό πλοίο αξίας 37,5 εκατ. δολαρίων

- Συντάξεις 2030: Αμετάβλητα παραμένουν τα όρια ηλικίας – Ο χάρτης των αλλαγών που έρχονται

- ΗΑΕ: Σε συνομιλίες με την Ινδία για αγορά ενός από τους ταχύτερους υπερηχητικούς πυραύλους κρουζ στον κόσμο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.