ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Με πολύ βαριά ατζέντα προτίθενται να κινηθούν οι τράπεζες στη συνάντηση με τους Θεσμούς η οποία θα λάβει χώρα στις 15.30 σήμερα.

Νόμος Κατσέλη: 2 στους 10 φεύγουν από τη διεκδίκηση

Δύο στις δέκα παλιές υποθέσεις του Νόμου Κατσέλη θεωρείται πως θα αποσυρθούν από τη δικαστική διεκδίκηση.

Η εκκαθάριση των καθυστερημένων υποθέσεων του Ν. 3869/10 (Ν. 4745/2020), που ισχύει επί του παρόντος, θα συμβάλει στην υποχρεωτική αναδιάταξη όλων των δικαστικών ακροάσεων σε στενότερες ημερομηνίες μέσω της χρήσης ηλεκτρονικής πλατφόρμας.

Συνολικά, κατά την περίοδο από 1η Δεκεμβρίου 2020 έως 2 Απριλίου 2020:

Ξεκίνησαν 27,9 χιλιάδες αιτήσεις εκ των οποίων:

- 5,7 χιλιάδες ήταν ακόμη στο αρχικό στάδιο της συμπλήρωσης

- 4,9 χιλιάδες έχουν υποβληθεί και εκκρεμεί επικύρωση από το δικαστήριο

- 17,3 χιλιάδες έχουν επικυρωθεί και έχουν ενημερωθεί όλα τα εμπλεκόμενα μέρη

Λόγω Covid-19, παρατηρείται σημαντική καθυστέρηση στα δικαστήρια από τις 20 Μαρτίου, γεγονός που αναμένεται να αυξήσει τις υποβολές εντός του Μαΐου.

Σε ό,τι αφορά το Πρόγραμμα «Γέφυρα Ι»:

Υποβλήθηκαν 151,6 χιλιάδες αιτήσεις εκ των οποίων 102,2 χιλιάδες αιτήσεις αφορούσαν επιλέξιμα δάνεια για επιδότηση.

- Για 31,7 χιλιάδες εκκρεμεί η αξιολόγηση για το αν έχουν οι οφειλέτες επηρεαστεί από την Covid.

- Για 10,1 χιλιάδες εκκρεμεί η συγκέντρωση των οικονομικών στοιχείων και της διασταύρωσης.

- Για 7,6 χιλιάδες λείπει η άρση του απορρήτου για όλα τα μέλη της οικογένεια και περίπου 100 εκατ. επιδότηση έχουν ήδη διατεθεί από το κράτος κατά την περίοδο από τον Νοέμβριο του 2020 ως τις 31.3.21.

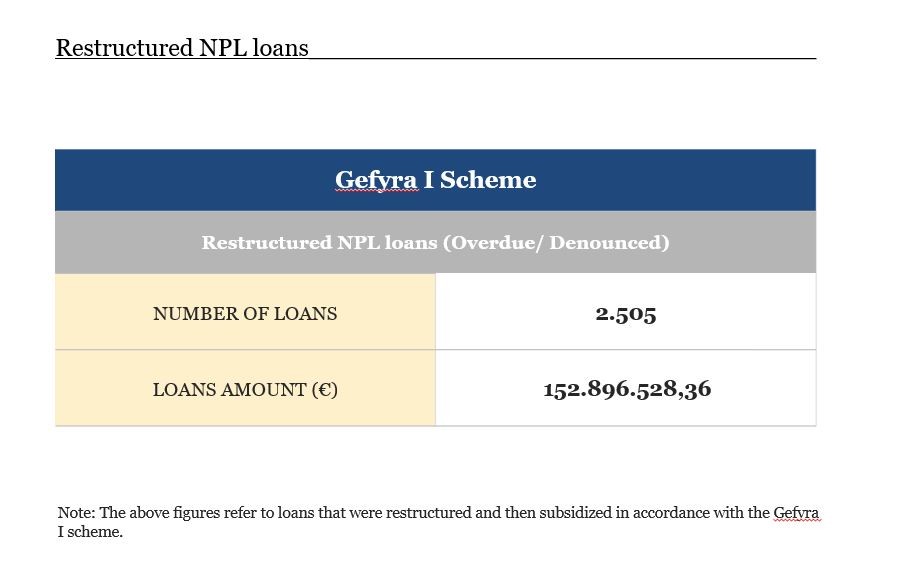

Σύμφωνα με τα στοιχεία των τραπεζών, τα αναδιαρθρωμένα NPLs ανέρχονται σε 2505 και το ποσό των δανείων είναι 152.896.528,36.

Πρόκειται για δάνεια που έχουν αναδιαρθρωθεί και κατόπιν επιδοτήθηκαν σύμφωνα με το «Γέφυρα Ι».

Κώδικας αφερεγγυότητας: Καθυστερεί ο φορέας

Η πρόοδος της εργασίας (π.χ. προετοιμασία της υποδομής-πλατφόρμα), η παράγωγη νομοθεσία εκτελείται σύμφωνα με το χρονοδιάγραμμα.

Ένα ζήτημα που προκαλεί ανησυχία είναι η δημιουργία του φορέα εκμετάλλευσης (μηχανισμός) για την ανάκτηση της πρωτεύουσας κατοικίας των ευάλωτων δανειζομένων.

Το σχέδιο της κυβέρνησης είναι να ολοκληρώσει την απαιτούμενη διαδικασία (διαγωνισμός) μέχρι το τέλος του 2021.

Τον Ιούνιο ξεκινά η πρώτη εφαρμογή του νέου νόμου περί αφερεγγυότητας για ιδιώτες και μικρές επιχειρήσεις.

Οι δανειολήπτες που προστατεύονται λόγω Covid προστατεύονται από οποιαδήποτε ενέργεια εκτέλεσης έως το τέλος Μαΐου 2021.

Η ανησυχία είναι ότι οποιαδήποτε καθυστέρηση στην εγκατάσταση του φορέα εκμετάλλευσης για την προστασία της πρωτεύουσας κατοικίας θα προκαλέσει αναστολή των μέτρων εκτέλεσης

NPLs: Πέντε αιτήματα για τον «Ηρακλή ΙΙ»

Από το 2016 μέχρι σήμερα τα NPLs μειώθηκαν κατά 46 δισ. ή σε ποσοστό 45%. Αυτό μέχρι το 2019 επιτεύχθηκε με πωλήσεις στη δευτερογενή αγορά και τιτλοποιήσεις.

Όταν τον Νοέμβριο του 2019 άρχισε να εφαρμόζεται το πρόγραμμα «ΗΡΑΚΛΗΣ Ι» οι τράπεζες προχώρησαν ήδη σε περαιτέρω μείωση 9 δισ. και έχει προγραμματιστεί η εφαρμογή του προγράμματος για ακόμη 21,5, δηλαδή το πρόγραμμα οδήγησε σε μείωση των μη εξυπηρετούμενων κατά 31 δισ. ευρώ.

Λαμβάνοντας υπόψη την ανάγκη περαιτέρω μείωσης, ώστε το ποσοστό των μη εξυπηρετούμενων να είναι μονοψήφιο, το πρόγραμμα θα πρέπει να παραταθεί (σ.σ. κάτι που έχει ήδη γίνει «ΗΡΑΚΛΗΣ ΙΙ»). Για την παράταση θα απαιτηθούν ακόμη 10 δισ. εγγυήσεις του Ελληνικού Δημοσίου (στο «ΗΡΑΚΛΗΣ Ι» οι εγγυήσεις ανήλθαν σε 12 δισ.), ώστε να υπάρξει μείωση για ακόμη 30 δις μη εξυπηρετούμενα δάνεια.

Οι τράπεζες για το νέο πρόγραμμα «ΗΡΑΚΛΗΣ ΙΙ» ζητούν:

α) τα SPVs, στο πλαίσιο των τιτλοποιήσεων, να δικαιούνται να αποκτούν και την κυριότητα ακινήτων, ταυτόχρονα δε να απαλλάσσονται από την υποχρέωση καταβολής ΕΝΦΙΑ,

β) να επιμηκυνθεί η περίοδος χάριτος στην επίτευξη στόχων των servicers από 24 σε 36 μήνες (αρχικά ήταν 12) λόγω των μορατορίων και του νέου πτωχευτικού κώδικα,

γ) στη μη επίτευξη των στόχων και στην εντεύθεν ευθύνη των servicers θα πρέπει να συνεκτιμώνται έκτακτες συνθήκες, όπως λ.χ. την πρόσφατη επιδημιολογική κρίση,

δ) να μπορούν να χρησιμοποιούν οι εταιρείες διαχείρισης τα buffer τους και ε) Οι τράπεζες να μην ραπορτάρουν κάθε μήνα αλλά κάθε τρεις.

Μορατόρια: Πέντε κατηγορίες

Τα δάνεια σε μορατόρια αφορούσαν 400.000 δανειολήπτες για ποσά 25 δισ. ευρώ.

– Οι δυο πρώτες κατηγορίες αφορούν δάνεια που θα επανέλθουν σε καθεστώς εξυπηρέτησης ή με ίδια μέσα ή μέσω των προγραμμάτων ΓΕΦΥΡΑ Ι και ΙΙ.

– Η 3η κατηγορία αγορά πελάτες που χρειάζονται στήριξη σε αυτούς προσφέρονται step up solutions με δόσεις από 50% και σταδιακή αύξηση σε 100%.

– Η 4η Τετάρτη κατηγορία είναι ειδική κατηγορία πελατών που παραμένουν σε μορατορια όλο το 2021, λχ ξενοδοχεία περιμένουμε βελτίωση του τουρισμού ώστε να φτάσουμε στο 40% -50% των τουριστικών εσόδων του 2019. Τ

– Τέλος είναι η κατηγορία δανείων που θα γίνουν κόκκινα και αφορούν το 25% του συνόλου.

Σε κάθε περίπτωση αναμένεται αύξηση των μη εξυπηρετούμενων τα δύο πρώτα εξάμηνα του 2021 και μετά τα επόμενα βελτίωση.

Δεν αναμένεται αύξηση των μη εξυπηρετούμενων σε ποσοστό υψηλότερο του 25%, δηλαδή περίπου 4,5 δισ.

Σημαντικό πρόβλημα η Ειδική Διαχείριση «καταγγέλλουν» οι τράπεζες

Υποθέσεις MEGA CHANNEL και Ελληνικά Ναυπηγεία

Μέσα στα θέματα που παρουσιάζουν καθυστέρηση κατά τις τράπεζες εντάσσεται η αποπληρωμή των παλιών εγγυήσεων του Δημοσίου παρά την διαβεβαίωση της κυβέρνηση ότι το θέμα πρόκειται να επιταχυνθεί. Ωστόσο δεν υπήρξε πρόοδος σύμφωνα με τις τράπεζες.

Σημαντικά προβλήματα εντοπίζουν οι τράπεζες στο κομμάτι του νόμου περί ειδικής διαχείρισης ιδιαίτερα σε περιπτώσεις που έχουν ήδη ολοκληρωθεί.

Σύμφωνα με τον νόμο για την ειδική διαχείριση (Ν.4703/2014), όλα τα έξοδα για τη λειτουργία της επιχείρησης υπό ειδική διαχείριση πρέπει να καταβάλλονται εκ των προτέρων, πριν από οποιαδήποτε άλλη κατανομή των εσόδων της διαδικασίας.

Μέχρι τον Φεβρουάριο του 2021, η ερμηνεία αυτής της πρόβλεψης νόμου ήταν πως μέρος αυτών των δαπανών αποτελούσαν οι αμοιβές κλπ. των υπαλλήλων που πράγματι εργάστηκαν κατά την περίοδο της ειδικής διαχείρισης προκειμένου να συνεχίσει την επιχείρηση τη λειτουργία της.

Στις αρχές Φεβρουαρίου ψηφίστηκε ένας νέος νόμος, ο οποίος είναι νέος αν και καλύπτεται από μια μη έγκυρη «αυθεντική ερμηνεία» της υπάρχουσας νομοθετικής διάταξης. Αυτή η νέα διάταξη θεωρεί ότι τα έξοδα περιλαμβάνουν όλες τις αμοιβές, αποζημιώσεις κλπ. όλων των υπαλλήλων της επιχείρησης, ανεξάρτητα από το αν εργάζονταν ή όχι κατά την περίοδο της ειδικής διαχείρισης. Αυτό σημαίνει ότι η νέα νομοθετική διάταξη επεκτείνει την προνομιακή ικανοποίηση όλων των εργαζομένων.

Η ύπαρξη ενός τέτοιου νόμου προκαλεί σοβαρά εμπόδια στη διαχείριση του χαρτοφυλακίου των κόκκινων δανείων θα αναφέρουν οι τράπεζες στους θεσμούς, τόσο για τα πιστωτικά ιδρύματα όσο και για τους διαχειριστές.

Επιπλέον, σύμφωνα με τη νέα ερμηνεία, οι τράπεζες που εμπλέκονται στις εκκρεμείς υποθέσεις θα πρέπει είτε να επιστρέψουν χρήματα που τους έχουν καταβληθεί κατά τη διαδικασία της ειδικής διαχείρισης όπως εφαρμόστηκε μέχρι πρόσφατα, είτε να διαγράψουν από τα πιθανά αναμενόμενα έσοδα τους, για τον ίδιο λόγο, τεράστια ποσά.

Για ορισμένες περιπτώσεις οι τράπεζες εκφράζουν ιδιαίτερη ανησυχία

1. MEGA CHANNEL

Οι τέσσερις συστημικές τράπεζες θα κληθούν να επιστρέψουν 28,8 εκατομμύρια ευρώ και ο δημόσιος τομέας περίπου 6,5 εκατομμύρια ευρώ δυνάμει του νέου νόμου.

2. Ελληνικά Ναυπηγεία

Η αναμενόμενη μέγιστη τιμή για την πώληση του ακινήτου της εταιρείας είναι 100 εκατομμύρια ευρώ, ενώ το συνολικό ποσό που θα καταβληθεί στους υπαλλήλους βάσει της νέας διερμηνείας είναι 172 εκατομμύρια ευρώ.

Χρηματοοικονομική εικόνα τραπεζών

Λόγω της (σημαντικής) αύξησης των καταθέσεων, η σχέση χορηγήσεων και δανείων διαμορφώθηκε στο 77%.

Το ελληνικό τραπεζικό σύστημα διαθέτει σημαντική ρευστότητα, λόγω καταθέσεων και TRLO3

Δάνεια 20 δισ. ευρώ το 2020, ανάλογες προοπτικές το 2021

Η πιστωτική επέκταση το 2020 ήταν σημαντική και ανήλθε για τον ιδιωτικό τομέα στο 8%. Χορηγήθηκαν σε όλους τους τομείς οικονομικής δραστηριότητας (και κυρίως στην αγροτική οικονομία, τις ανανεώσιμες πηγές ενέργειες, και την Υγεία) περισσότερα από 20 δις δάνεια. Από αυτά τα 6 δισ. καλύφθηκαν από τα χρηματοδοτικά εργαλεία της ΕΑΤ, τα υπόλοιπα 14 δισ. από τις τράπεζες.

Οι προοπτικές για τη χρηματοδότηση του 2021 είναι ανάλογες με εκείνες του 2020.

Με βάση τα σήμερα διαθέσιμα στοιχεία, οι πόροι για «κρατικά» χρηματοδοτικά προγράμματα ανέρχονται σε 3 δισ. ευρώ.

Υπολογίζεται ότι συνολικά θα διατεθούν 18 -20 δισ. ευρώ. Όλες οι επιχειρήσεις που είναι bankable θα χρηματοδοτηθούν.

Με βάση τη συζήτηση που ακολούθησε και τις ερωτήσεις που υποβλήθηκαν διευκρινίστηκε ότι για την αξιολόγηση της πιστοληπτικής ικανότητας των πελατών θα ληφθούν υπόψη τα ιστορικά οικονομικά τους στοιχεία πριν την εκδήλωση της επιδημιολογικής κρίσης, αλλά φυσικά με πλήρη προσήλωση στους κανόνες της ΕΒΑ.

To κόστος δανεισμού στην Ελλάδα είναι υψηλότερο, διότι συνδέεται με τον (αυξημένο) πιστωτικό κίνδυνο και την ύφεση. Όταν η επιχείρηση πληροί τα πιστοδοτικά κριτήρια υπάρχει σημαντικός ανταγωνισμός επιτοκίων μεταξύ των τραπεζών.

Είναι ευπρόσδεκτα τα κρατικά προγράμματα, ιδίως διότι μετριάζουν τον πιστωτικό κίνδυνο και βοηθούν τις μικρές επιχειρήσεις.

Ζητείται αύξηση του μέγιστου ορίου εγγυήσεων. Είναι ικανοποιητικό το ποσοστό κάλυψης ανά δάνειο χωριστά (80%).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νίκος Δένδιας: Συνάντηση στην Αθήνα με τον υπουργό Άμυνας της Αλβανίας Ερμάλ Νούφι

- Aramco: Συνετρίβη ελικόπτερο του πετρελαϊκού κολοσσού στη Σαουδική Αραβία – 14 νεκροί

- Χρηματοδότηση δράσεων: Καμία παράταση στις αιτήσεις για «Ξεκινώ Επιχειρηματικά» και «Παράγουμε στην Ελλάδα»

- Τραγωδία στη Γαλλία: Πολύνεκρη συντριβή τουριστικού αεροπλάνου με ερασιτέχνες αλεξιπτωτιστές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.