Αν οι αγορές λειτουργούσαν αποτελεσματικά, οι ομολογιακές αγορές σε παγκόσμιο επίπεδο θα παρουσίαζαν μια άλλη εικόνα. Όμως ένεκα Κεντρικών τραπεζών και πανδημίας «ο κύβος ερρίφθη» για δημιουργία περιβάλλοντος μηδενικών επιτοκίων, ανεξαρτήτως επικρατουσών συνθηκών.

Η έλευση του covid-19 απλώς ενίσχυσε την ανάγκη για παροχή απεριόριστης ρευστότητας, μέσω προγραμμάτων επαναγοράς ομολόγων από όλες τις Κεντρικές τράπεζες με πρωτοστάτες την Fed & EKT. Δεν υπήρχε άλλη επιλογή για να αποφευχθεί μια κατάρρευση της παγκόσμιας οικονομίας, δεδομένων των πρωτόγνωρων συνθηκών.

Επιπλέον η επικείμενη αναχρηματοδότηση τεράστιων κρατικών και εταιρικών χρεών τρισεκατομμυρίων δολαρίων της περιόδου 2020-2023, οδηγούν στην ανάγκη πίεσης των επιτοκίων δανεισμού προς τα κάτω, αφού δεν θέλουν να επαναληφθούν φαινόμενα Lehman Brothers ή ακόμα χειρότερα 1929…

Όμως οι πολιτικές δεν είναι πανάκεια και η συμπίεση των επιτοκίων σε μηδενικά ή και αρνητικά επιτόκια για μεγάλο χρονικό διάστημα, δεν συνάδουν με την οικονομική λογική, δημιουργώντας μακροπρόθεσμα σοβαρές αρνητικές παρενέργειες.

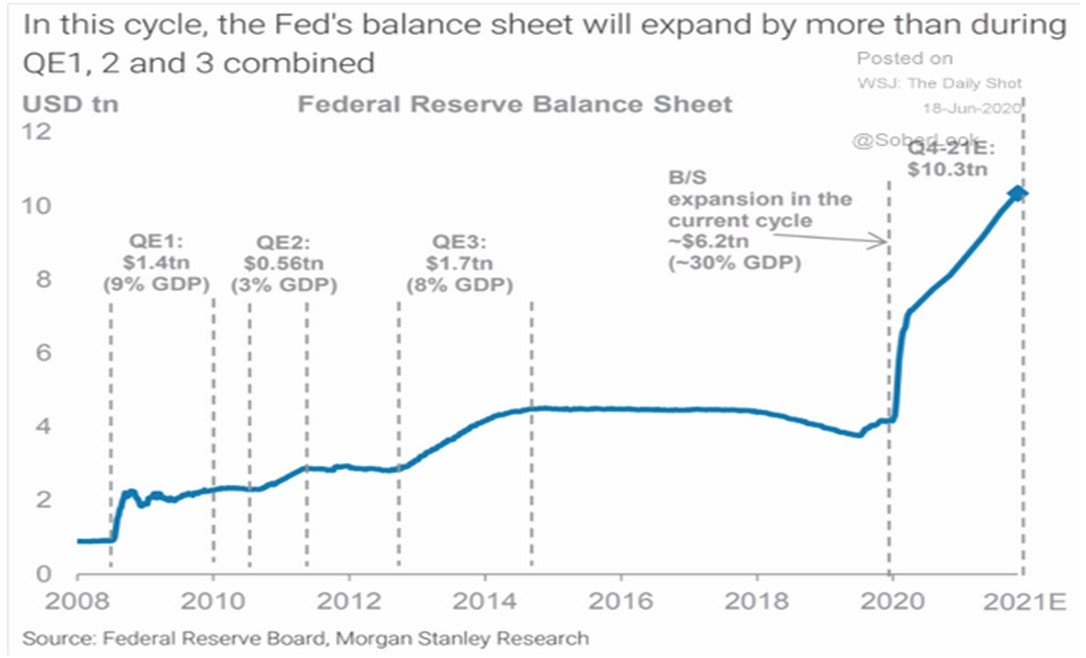

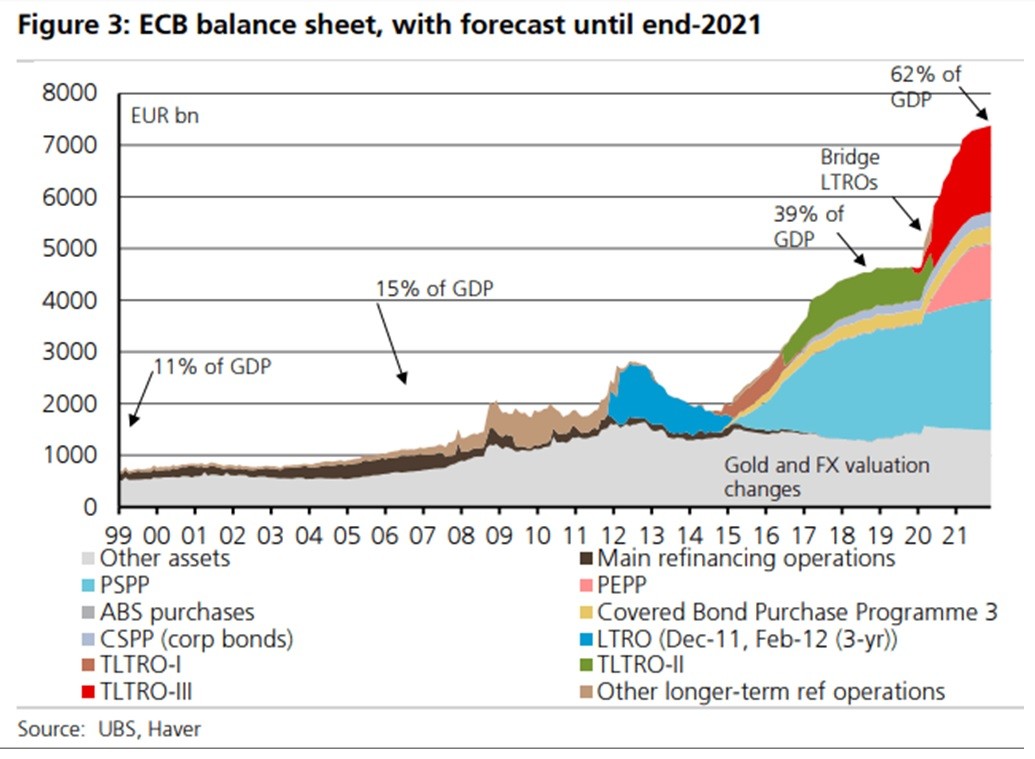

Η εκτίναξη του ενεργητικού της Fed (9,1 τρις $ ) αλλά και της ΕΚΤ (7,4 τρις €) μέσα σε ένα χρόνο είναι μεγαλύτερη από ότι υπήρξε σε όλη την προηγούμενη 10-ετία. Επιπλέον η μείωση των επιτοκίων δανεισμού αλλοιώνει και την προσδοκώμενη απόδοση στις αγορές μετοχών & ομολόγων, με αποτέλεσμα να αυξάνει η ζήτηση τίτλων σε όλο υψηλότερες τιμές, συνεπώς και τις αποτιμήσεις. Έτσι δικαιολογείται από αρκετούς αναλυτές η αύξηση των αποτιμήσεων αρκετών εταιριών, αφού οι ιστορικά χαμηλές αποδόσεις P/e είναι αρκετά υψηλότερες από τα επιτόκια των κρατικών ομολόγων.

Η πιο επικίνδυνη συνέπεια όμως, είναι ότι μεγάλο μέρος των κεφαλαίων έχει κατευθυνθεί σε εταιρικές ομολογιακές εκδόσεις χαμηλής διαβάθμισης (junk bonds), με εξαιρετικά χαμηλά επιτόκια, αγνοώντας τον αναλαμβανόμενο κίνδυνο. Εκτιμάται ότι μόνο το 2021 οι αναχρηματοδοτήσεις junk bond ανέρχονται πάνω από 200 δις δολάρια, ενώ στα επόμενα 4 χρόνια οι αναχρηματοδοτήσεις προσεγγίζουν τα 1,5 τρισεκατομμύρια.

Αργά αλλά σταθερά γίνεται αντιληπτό ότι οι κίνδυνοι που ελλοχεύουν από την συνέχιση αυτών των πολιτικών είναι τεράστιοι και τυχόν αύξηση των επιτοκίων, θα οδηγήσει σε πρωτόγνωρες συνέπειες όλο το παγκόσμιο οικονομικό οικοδόμημα.

Ήδη από τον Αύγουστο του 2020 παρατηρείται μια αργή άλλα σταθερή αύξηση στο επιτόκιο του 10-ετους αμερικανικού κρατικού ομολόγου, που από 0,5120% διαπραγματεύεται πέριξ του 1,15%-1,20%, παρουσιάζοντας μια αύξηση 134% !!!

Έγκυρη τεχνική διάσπαση του επιπέδου 1,20% θα οδηγήσει στο επόμενο επίπεδο αντίστασης του 1,50%-1,60%, δημιουργώντας συνεπακόλουθες πιέσεις και στην αμερικανική αγορά μετοχών.

Οι ελληνικοί κρατικοί τίτλοι, με την βοήθεια της «Μεγάλης Φίλης» (ΕΚΤ), διατηρούνται σε χαμηλά επίπεδα σε όλη την καμπύλη χρέους, παρά την εκτίναξη του Δημοσίου χρέους σε νέα ιστορικά υψηλά. Οι πρόσφατοι έξοδοι στις αγορές συντήρησαν την ρευστότητα της Κεντρικής κυβέρνησης, βελτιώνοντας τόσο την ληκτότητα όσο και το Μέσο επιτόκιο δανεισμού. Η προσπάθεια αντικατάστασης ομολόγων υψηλού κόστους (ΔΝΤ) με ομόλογα χαμηλότερου επιτοκίου & μεταγενέστερων λήξεων, φαίνεται ότι θα συνεχιστεί όλο το 2021, αντλώντας παραπάνω κεφάλαια από τα αρχικά προγραμματισθέντα, προσπαθώντας να εκμεταλλευτεί η χώρα την ευνοϊκή συγκυρία των χαμηλών επιτοκίων, για όσο υπάρχει…

Το γεγονός ότι οι οίκοι αξιολόγησης δεν προχώρησαν σε περαιτέρω αναβάθμιση της πιστοληπτικής διαβάθμισης της χώρας άφησε αδιάφορους προς το παρόν τους επενδυτές, που ψάχνουν εναγωνίως για αποδόσεις και μάλιστα σε ευρώ.

Ήδη όμως αρχίζει να φαίνεται μια ελαφρά απόκλιση στην καμπύλη επιτοκίων μεταξύ των κοντινών λήξεων (μέχρι 5 έτη) και των μακρύτερων λήξεων (πάνω από 10 έτη). Ενώ η 5-ετία κινείται κοντά στο ιστορικό χαμηλό (0,04%) η 10-ετία έχει απομακρυνθεί από τα πρόσφατα χαμηλά του Δεκεμβρίου του 2020 (0,555%) και προσεγγίζει επικίνδυνα την 1η τεχνική αντίσταση του 0,77% εμφανίζοντας ποσοστιαία μεταβολή 38%.

Επιβεβαιωμένη διάσπαση του 0,77%, αυξάνει τις πιθανότητες για προσέγγιση του επόμενου επιπέδου αντίστασης του 1%. Παρά το γεγονός ότι απέχουμε αρκετά από τα επίπεδα ασφαλείας αναχρηματοδότησης του χρέους, ο χρόνος πιέζει για επιτάχυνση των κινήσεων του οικονομικού επιτελείου, για να προλάβει την ευνοϊκή συγκυρία, πριν τελειώσει όπως «όλα τα ωραία».

Το ευνοϊκό περιβάλλον θα προσπαθήσουν να το εκμεταλλευτούν και οι εισηγμένες εταιρίες, εκδίδοντας νέο ή αναχρηματοδοτώντας παλαιό χρέος, με ευνοϊκότερους όρους.

Οι επιλογές τους είναι να προχωρήσουν σε εκδόσεις μέσω του Ελληνικού χρηματιστηρίου, απευθυνόμενοι κυρίως στις λιμνάζοντες καταθέσεις ελλήνων ιδιωτών, που απολαμβάνουν «μηδενικά» επιτόκια από τις Ελληνικές τράπεζες ή να προχωρήσουν σε Διεθνείς εκδόσεις όπως στο παρελθόν. Η κάθε επιλογή έχει πλεονεκτήματα & μειονεκτήματα για τις εκδότριες.

Όσο για τους ενδιαφερόμενους επενδυτές, τα εταιρικά ομόλογα αποτελούν μια διέξοδο, αλλά δεν πρέπει να ξεχνούν ότι ενέχουν και δύο πολύ σημαντικούς κινδύνους, που πρέπει να τους λάβουν σοβαρά υπόψη.

-Το αξιόχρεο του εκδότη και τον κίνδυνο της αθέτησης πληρωμής τόκων & Κεφαλαίου (π.χ.Follie Follie, MLS).

-Τον κίνδυνο του πληθωρισμού που αν και προς το παρόν παραμένει αθέατος, η ιστορία έχει δείξει ότι όταν εμφανίζεται, παράγει σημαντικές ζημιές για τους κατόχους κυρίως μακροπρόθεσμων ομολόγων.

Πληροφορίες αναφέρουν ότι για το 2021 αρκετές εταιρίες προετοιμάζονται για ομολογιακές εκδόσεις, όπως ο ΜΥΤΙΛ, η ΔΕΗ, ο ΤΙΤC, η ΑΡΑΙΓ κ.α.

Συμπερασματικά, παρά την πανδημία, οι ομολογιακές αγορές παγκοσμίως με την επέμβαση – χειραγώγηση των μεγαλύτερων κεντρικών τραπεζών κρατήθηκαν σε εξαιρετικά χαμηλά επίπεδα επιτοκίων. Οι επενδυτές θα πρέπει να έχουν αυξημένα αντανακλαστικά γιατί η στρέβλωση που υποβάλλονται οι αγορές αργά ή γρήγορα θα παύσει. Συνεπώς θα πρέπει στα πιθανά σενάρια που επεξεργάζονται, να εκτιμούν τον βαθμό κινδύνου που αναλαμβάνουν, τόσο ως αναφορά τον χρονικό ορίζοντα λήξης, όσο και το ύψος του επιτοκίου που τους προσφέρεται.

O Ελβετός διαχειριστής κεφαλαίων & μεγάλο-επενδυτής Felix Zulauf, ερωτώμενος για αυτό που συμβαίνει στις ομολογιακές αγορές από την παρέμβαση των Κεντρικών τραπεζών και που θα καταλήξει, σε μια συνέντευξη του το 2020 είχε αναφέρει ότι « Δεν ξέρω πότε θα τελειώσει αυτή στρέβλωση του οικονομικού συστήματος. Όταν όμως τελειώσει το ερώτημα δεν θα είναι αν έχεις χάσει, αλλά πόσα έχεις χάσει…»

Λουκάς Παπαϊωάννου

Economist / Corporate Advisor

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μετρό Γραμμή 4: Όλα όσα ειπώθηκαν στη συνάντηση Δούκα με Ελληνικό Μετρό και αναδόχους για την Κυψέλη – Πότε ξεκινούν τα έργα

- Μύκονος – Αποκάλυψη: Πώς ένα καθαριστήριο χρεώνει 4 φορές πιο ακριβά το πλύσιμο σε σεντόνια και πετσέτες – Τι δείχνουν τα τιμολόγια

- Στην αντεπίθεση η κυβέρνηση για τον ΟΠΕΚΕΠΕ μετά τις αρχειοθετήσεις

- Αλέξανδρος Εξάρχου: Σταθερές ροές εσόδων από το LNG και αυτόνομη εισαγωγή της εταιρείας ενέργειας στο ΧΑ