ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τεράστια αποκλιμάκωση συνεχίζει να καταγράφει το δημόσιο χρέος της χώρας μας, με τον ΟΔΔΗΧ να «τρέχει» παράλληλα και το πρόγραμμα πρόωρης αποπληρωμής των δανείων του πρώτου μνημονίου, σε συνέχεια της πρόωρης εξόφλησης του ΔΝΤ.

Ιδιαίτερο ενδιαφέρον παρουσιάζει η ανάλυση που περιέχει η Εαρινή Έκθεση του Ελληνικού Δημοσιονομικού Συμβουλίου για το ελληνικό χρέος, καθώς παραθέτει μια σειρά από εξελίξεις, οι οποίες συγκλίνουν πως η χώρα μας κερδίζει το μεγάλο στοίχημα της αποκλιμάκωσής του, ενώ σύντομα χώρες όπως η Ιταλία θα ξεπεράσουν (σε ποσοστό επί του ΑΕΠ) το ύψος του ελληνικού χρέους.

Η εξέλιξη του ελληνικού χρέους

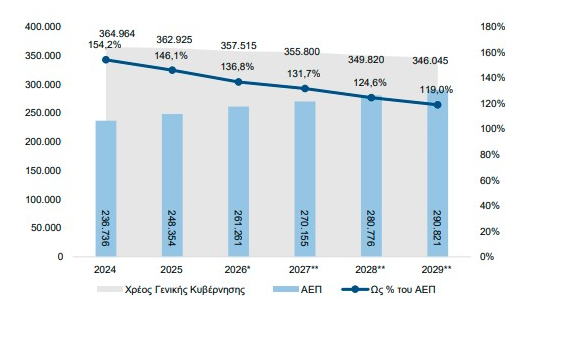

Το χρέος της Γενικής Κυβέρνησης ως ποσοστό του ΑΕΠ για το 2025 διαμορφώνεται στο 146,1%, καταγράφοντας μείωση κατά 8 ποσοστιαίες μονάδες σε σύγκριση με το 2024. Η αποκλιμάκωση αυτή εκτιμάται ότι θα συνεχιστεί και το 2026, με το χρέος να υποχωρεί περαιτέρω κατά 9,3 ποσοστιαίες μονάδες και να διαμορφώνεται στο 136,8% του ΑΕΠ. Αν οι προβλέψεις αυτές επαληθευτούν, το δημόσιο χρέος της χώρας αναμένεται να υποχωρήσει κάτω από το όριο του 140% του ΑΕΠ, ένα ορόσημο με ιδιαίτερο συμβολισμό για τη μακροχρόνια προσπάθεια δημοσιονομικής σταθεροποίησης. Η αποκλιμάκωση προβλέπεται να συνεχιστεί μέχρι και το 2029 φτάνοντας κάτω από το 120% του ΑΕΠ.

Η εξέλιξη αυτή οφείλεται πρωτίστως στην ισχυρή ονομαστική ανάπτυξη του ΑΕΠ και τη διατήρηση ισχυρών πρωτογενών πλεονασμάτων. Σύμφωνα με τα στοιχεία της Ετήσιας Έκθεσης Προόδου 2026 για τη δυναμική του χρέους, προκύπτει ότι η συνεισφορά των πρωτογενών πλεονασμάτων στην μείωση του λόγου χρέους προς ΑΕΠ ανήλθε σε 4,9 ποσοστιαίες μονάδες το 2025, με την ίδια να εκτιμάται μειούμενη σε 3,2 ποσοστιαίες μονάδες το 2026.

Ο ρόλος των πρωτογενών πλεονασμάτων

Για να μην αυξηθεί υπερβολικά το νέο ιδιωτικά κατεχόμενο χρέος και για να διατηρηθεί η σταθερότητα, απαιτούνται πρωτογενή πλεονάσματα. Έτσι, η δημοσιονομική πολιτική χρειάζεται να παραμείνει προληπτική, ώστε η πορεία του χρέους να συνεχίσει να βελτιώνεται.

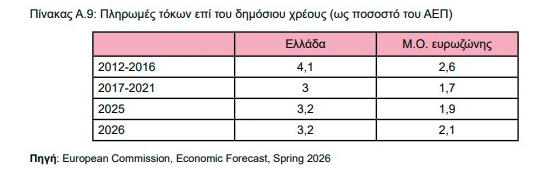

Όπως επισημαίνει το Ελληνικό Δημοσιονομικό Συμβούλιο, παρά τη σημαντική αποκλιμάκωση του χρέους, απαιτείται διαρκής επαγρύπνηση λόγω του υψηλού επιπέδου χρέους της ελληνικής οικονομίας, το οποίο παραμένει το υψηλότερο στην ΕΕ, και υπερβαίνει κατά πολύ τον στόχο του κανόνα του Συμφώνου Σταθερότητας και Ανάπτυξης της ΕΕ το οποίο είναι της τάξης του 60% του ΑΕΠ. Αυτό έχει ως αποτέλεσμα, μεταξύ άλλων, τις υψηλές πληρωμές τόκων (περίπου 3,3% του ΑΕΠ κατά μέσο όρο για τα έτη 2024-2029), παρά το γεγονός ότι το μεγαλύτερο μέρος του ελληνικού δημόσιου χρέους βρίσκεται στα χέρια δημόσιων οργανισμών της ΕΕ με χαμηλό μη αγοραίο επιτόκιο και με πολύ μεγάλη διάρκεια αποπληρωμής.

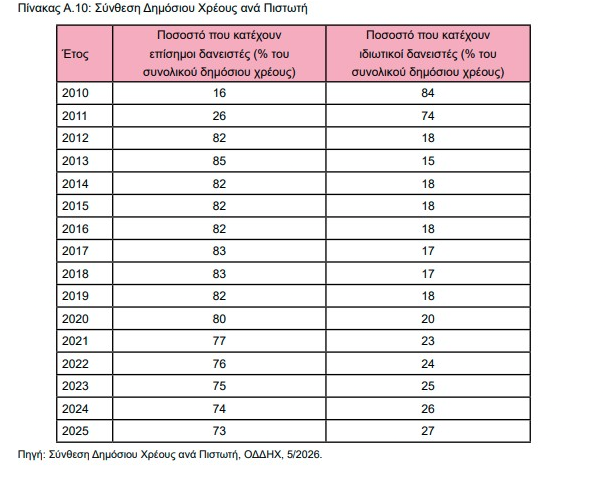

Είναι χαρακτηριστικό πως το 2010 οι επίσημοι δανειστές κατείχαν το 16% του συνολικού δημόσιου χρέους και οι ιδιώτες το 84%. Από το 2012 με την εφαρμογή του περιβόητου PSI η σύνθεση άλλαξε πλήρως και το 83% του χρέους πέρασε στα χέρια των επίσημων δανειστών και το 18% σε ιδιώτες. Σήμερα, σύμφωνα με τα στοιχεία του ΟΔΔΗΧ, οι επίσημοι δανειστές κατέχουν το 73% του συνολικού δημόσιου χρέους, έναντι του 27% στους ιδιώτες.

Στο τέλος του 2025, η χώρα εξακολουθεί να οφείλει περίπου 220 δισ. ευρώ σε ευρωπαϊκούς θεσμούς, ποσό που αντιστοιχεί σε περίπου 88% του ΑΕΠ και περίπου 55% του δημόσιου χρέους κεντρικής διοίκησης αυτήν την στιγμή. Το ποσό αυτό πρέπει να αποπληρωθεί πλήρως, σε άνισες ετήσιες δόσεις, έως το 2070. Η Ελλάδα έχει δεσμευθεί να αποπληρώσει τα δάνεια του ESM μεταξύ 2034 και 2060, ενώ η αποπληρωμή των δανείων του EFSF ξεκίνησε το 2023 και θα συνεχιστεί έως το 2070.

Η αποπληρωμή του χρέους θα απαιτήσει συστηματικά πρωτογενή δημοσιονομικά πλεονάσματα τις προσεχείς δεκαετίες ακόμα και αν η σχέση του ρυθμού οικονομικής μεγέθυνσης με τα επιτόκια δανεισμού της ελληνικής οικονομίας εξακολουθήσει να είναι σχετικά ευνοϊκή.

Σύμφωνα με τις συστάσεις της Ευρωπαϊκής Επιτροπής, η Ελλάδα πρέπει να παρουσιάζει, κατά μέσο όρο, ετήσια πρωτογενή πλεονάσματα περίπου 2% του ΑΕΠ, σε βραχυπρόθεσμο και μεσοπρόθεσμο ορίζοντα. Τέτοια πρωτογενή πλεονάσματα, και για τόσο μεγάλο χρονικό ορίζοντα, αποτελούν πρόκληση για την ελληνική οικονομία, ιδίως αν ληφθούν υπόψη τα ιστορικά δεδομένα της οικονομίας σε περιόδους κανονικών μακροοικονομικών συνθηκών.

Οι πρόωρες αποπληρωμές δανείων

Η εφαρμογή των τριών προγραμμάτων μακροοικονομικής προσαρμογής (2010-2018) συνοδεύτηκε από την λήψη δανειακών κεφαλαίων συνολικού ύψους 288,7 δισ. ευρώ που αντλήθηκαν από διμερή δάνεια με χώρες της ευρωζώνης (Greek Loan Facility, GLF), από το Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας (European Financial Stability Facility, EFSF), από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (European Stability Mechanism, ESM), αλλά και από το ΔΝΤ με σχετικά ευνοϊκούς όρους (χαμηλά επιτόκια, μακρά περίοδο αποπληρωμής).

Η αποπληρωμή αυτού του χρέους θα απαιτήσει δημοσιονομικά πλεονάσματα τις επόμενες δεκαετίες. Αναλυτικά, τα δανειακά κεφάλαια που προήλθαν από το ΔΝΤ (32,1 δισ. ευρώ) έχουν πλήρως αποπληρωθεί (Απρίλιος 2022), επομένως το ανεξόφλητο υπόλοιπο αφορά αποκλειστικά δανειακά κεφάλαια των κρατών μελών της ευρωζώνης που αντλήθηκαν από το Μηχανισμό Στήριξης (GLF, EFSF, ESM) και το ύψους του ανέρχεται σε 211,4 δισ. ευρώ με την αποπληρωμή τους να εκτείνεται έως το 2070, σύμφωνα με το χρονοδιάγραμμα λήξεως χρέους Κεντρικής Διοίκησης στις 31/12/2025 του Οργανισμού Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ).

Από το συνολικό ποσό των 52,9 δισ. ευρώ διμερών διακρατικών δανείων που χορηγήθηκαν στην Ελλάδα από χώρες της ευρωζώνης (GLF), το υπόλοιπο ανεξόφλητο κεφάλαιο ανέρχεται σε 26,3 δισ. ευρώ. Τα εν λόγω δάνεια φέρουν κυμαινόμενο επιτόκιο βάσει του Euribor πλέον περιθωρίου 50 μονάδων βάσης, γεγονός που τα καθιστά πιο ευαίσθητα σε αυξήσεις επιτοκίων και συνεπώς επιβαρυντικά ως προς το κόστος εξυπηρέτησης του χρέους.

Στο πλαίσιο της στρατηγικής ενεργής διαχείρισης του δημοσίου χρέους και με στόχο τον περιορισμό του κινδύνου αύξησης του κόστους δανεισμού λόγω ανόδου επιτοκίων και τη βελτίωση του προφίλ εξυπηρέτησης, πραγματοποιήθηκαν διαδοχικές πρόωρες αποπληρωμές. Συγκεκριμένα, τον Δεκέμβριο του 2024 αποπληρώθηκαν οφειλές ύψους 7,935 δισ. ευρώ για λήξεις που αφορούσαν τα έτη 2026, 2027 και 2028.

Αντίστοιχα, τον Δεκέμβριο του 2025 πραγματοποιήθηκε πρόωρη αποπληρωμή 5,29 δισ. ευρώ, καλύπτοντας τμήμα των υποχρεώσεων με προγραμματισμένη λήξη την περίοδο 2033–2041. Ο ΟΔΔΗΧ ανακοίνωσε νέα πρόωρη εξόφληση ύψους ύψους περίπου 7 δισ. ευρώ προγραμματισμένη για τον Ιούνιο 2026 η οποία καλύπτει δόσεις με αρχικές λήξεις το 2029 και τα έτη 2033-2035.

Εκτιμάται ότι στο τέλος του 2026 θα απομένουν περίπου 19 δισ. ευρώ τα οποία και θα αποπληρωθούν πρόωρα με καταβολές 5 δισ. ευρώ ετησίως περίπου τα τέσσερα χρόνια που θα ακολουθήσουν με ημερομηνία αποπληρωμής το 2031.

Η εν λόγω επιτάχυνση στην αποπληρωμή αναμένεται να έχει άμεση θετική επίδραση στην μείωση του λόγου χρέους προς ΑΕΠ, τη συγκράτηση των δαπανών τόκων, καθώς και στην σταθεροποίηση του προφίλ χρηματοδοτικών αναγκών μεσοπρόθεσμα, ενισχύοντας τη χρηματοοικονομική ανθεκτικότητα και το πιστωτικό προφίλ της χώρας.

Επιπρόσθετα, ο ΟΔΔΗΧ χρησιμοποιεί ενεργά “interest rate swaps” για να καθορίζει ανταγωνιστικά σταθερά επιτόκια, μέσω “mid-swap συν spread”, και να διαχειρίζεται τον κίνδυνο επιτοκίων του χρέους. Αυτή η στρατηγική του επιτρέπει να επιτυγχάνει χαμηλό και προβλέψιμο κόστος δανεισμού, ενώ διατηρεί ευελιξία απέναντι στις συνθήκες της αγοράς και τα επιτόκια.

Από τα δανειακά κεφάλαια του Ευρωπαϊκού Ταμείου Χρηματοπιστωτικής Σταθερότητας (EFSF) ύψους 141,8 δισ. ευρώ, το ανεξόφλητο υπόλοιπο ανέρχεται σε περίπου 125,7 δισ. ευρώ. Με βάση το υφιστάμενο χρονοδιάγραμμα, η καταβολή των ετήσιων δόσεων θα επεκταθεί έως το 2070. Η χρηματοδοτική βοήθεια ύψους 58,8 δισ. ευρώ που αντλήθηκε από τον ESM κατά τη διάρκεια του τρίτου προγράμματος, αναμένεται να αποπληρωθεί από το 2034 έως το 2060.

Σε αυτά προστίθενται οι δανειακές υποχρεώσεις προς την Ευρωπαϊκή Τράπεζα Επενδύσεων (European Investment Bank, EIB) και το πρόγραμμα στήριξης για τον μετριασμό των κινδύνων ανεργίας σε κατάσταση έκτακτης ανάγκης (Support to mitigate Unemployment Risks in an Emergency, SURE) με συνολικό ανεξόφλητο υπόλοιπο ύψους 11,6 δισ. ευρώ.

Η εξυπηρέτηση δανειακών υποχρεώσεων που απορρέουν από τον Μηχανισμό Ανάκαμψης και Ανθεκτικότητας (Recovery and Resilience Fund, RRF) συνολικού ποσού 11,4 δισ. ευρώ, αναμένεται να απασχολήσει την Ελλάδα τα επόμενα έτη με την πρώτη αποπληρωμή να είναι προγραμματισμένη για το 2032.

Σύγκριση Ελλάδας – ευρωζώνης

Σύμφωνα με τα στοιχεία της Eurostat και τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (Μάιος 2026), η πορεία του ελληνικού δημόσιου χρέους συνεχίζει να βελτιώνεται με σταθερό ρυθμό. Ο λόγος χρέους προς ΑΕΠ μειώνεται από 154,2% το 2024 σε 146,1% το 2025 και προβλέπεται να υποχωρήσει περαιτέρω σε 140,7% το 2026 και 134,4% το 2027.

Η συνολική αποκλιμάκωση από το 2020 (209,4%) έως το 2026 (140,7%) ανέρχεται σε περίπου 69 ποσοστιαίες μονάδες, επιβεβαιώνοντας την έντονα καθοδική δυναμική του λόγου χρέους προς ΑΕΠ. H Ελλάδα καταγράφει την ταχύτερη μείωση χρέους στην ευρωζώνη το 2025, με ετήσια πτώση 8,1 ποσοστιαίων μονάδων. Η εξέλιξη αυτή αντανακλά τη διατήρηση πρωτογενών δημοσιονομικών επιδόσεων, την αύξηση του ονομαστικού ΑΕΠ και την ομαλοποίηση της σύνθεσης του χρέους.

Η Πορτογαλία συνεχίζει επίσης τη διαδικασία δημοσιονομικής εξυγίανσης με μείωση του λόγου χρέους προς ΑΕΠ από 93,6% το 2024 σε 89,7% το 2025 και περαιτέρω αποκλιμάκωση σε 87,6% το 2026 και 86% το 2027. Η εξέλιξη αυτή είναι θετική, αν και λιγότερο έντονη σε σύγκριση με την ελληνική περίπτωση.

Αντιθέτως, οι δύο μεγάλες οικονομίες της ευρωζώνης, Ιταλία και Γαλλία, καταγράφουν επιδείνωση στην δυναμική του δημόσιου χρέους. Στην Ιταλία, ο λόγος χρέους αυξήθηκε από 134,9% το 2024 σε 137,1% το 2025 και προβλέπεται να ανέλθει περίπου στο 139,2% το 2027. Με την εξέλιξη αυτή, η Ιταλία αναμένεται να καταγράψει τον υψηλότερο δείκτη χρέους προς ΑΕΠ εντός της ευρωζώνης, ξεπερνώντας την Ελλάδα. Παρόμοια, στην Γαλλία, το χρέος ανέβηκε από 113,2% το 2024 σε 115,6% το 2025 και αναμένεται να διαμορφωθεί γύρω στο 120,2% το 2027.

Και στις δύο περιπτώσεις, ο συνδυασμός διατηρούμενων δημοσιονομικών ελλειμμάτων και ασθενέστερης ονομαστικής μεγέθυνσης περιορίζει τις δυνατότητες μείωσης του χρέους. Σε επίπεδο ευρωζώνης, ο μέσος λόγος χρέους προς ΑΕΠ παραμένει σχεδόν σταθερός το 2024–2025 στο 88,4%, ενώ οι προβλέψεις υποδεικνύουν ήπια άνοδο σε 90,2% το 2026 και 91,2% το 2027.

Οι διαφοροποιημένες τάσεις μεταξύ των χωρών αντικατοπτρίζουν τη μεταβλητότητα των δημοσιονομικών επιδόσεων εντός της νομισματικής ένωσης, με χώρες όπως η Ελλάδα και η Πορτογαλία να συγκλίνουν προς χαμηλότερους δείκτες χρέους, ενώ Ιταλία, Γαλλία και εν μέρει Γερμανία παρουσιάζουν σταδιακή επιδείνωση.

Ο κίνδυνος των επιτοκίων

Το δημόσιο χρέος ως ποσοστό του ΑΕΠ μειώνεται με εντυπωσιακούς ρυθμούς από το 2021, παραμένει το υψηλότερο στην ΕΕ. Αυτό έχει ως αποτέλεσμα, μεταξύ άλλων, υψηλές πληρωμές τόκων, παρά το γεγονός ότι από το 2012 το μεγαλύτερο μέρος του ελληνικού δημόσιου χρέους βρίσκεται στα χέρια ευρωπαϊκών θεσμών, με χαμηλά μη-αγοραία επιτόκια και πολύ μεγάλη διάρκεια αποπληρωμής.

Η Ελλάδα έχει το δεύτερο υψηλότερο ποσοστό σε δαπάνες για πληρωμές τόκων στην ευρωζώνη, μετά την Ιταλία, ενώ καταγράφει διαχρονικά υψηλότερα ποσοστά από τον μέσο όρο των χωρών της ευρωζώνης. Αξίζει να επισημανθεί ότι το ποσοστό του ΑΕΠ που κατευθύνεται στην εξυπηρέτηση των τόκων του δημόσιου χρέους είναι αντίστοιχου μεγέθους με εκείνο που διατίθεται για αμυντικές δαπάνες (πρόσφατα περίπου 3,2% του ΑΕΠ), ενώ ήταν ακόμα υψηλότερο τα προηγούμενα έτη.

Μια αύξηση των επιτοκίων νέου δανεισμού του Δημοσίου θα μπορούσε να επιδεινώσει περαιτέρω την κατάσταση. Επιπλέον, εξαιτίας αυτών των πληρωμών τόκων, το δημοσιονομικό ισοζύγιο, δηλαδή το πρωτογενές δημοσιονομικό ισοζύγιο συν τις πληρωμές τόκων επί του δημόσιου χρέους, μπορεί να μετατραπεί από πλεονασματικό σε ελλειμματικό, αν και τα ελλείμματα αυτά είναι σαφώς μικρότερα από εκείνα των χωρών της ευρωζώνης.

Διαβάστε επίσης

Ουγγαρία: Πρώτη έξοδος στις αγορές μετά την πτώση Όρμπαν – Νέα ομόλογα σε ευρώ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μυτιληναίος – Ξιφαράς-Εξάρχου: Πόση δυναμικότητα πήραν στον Κάθετο Διάδρομο – Επιτυχής η δημοπρασία του ΔΕΣΦΑ

- Εθνική Ασφαλιστική: Στόχος ο διπλασιασμός του τζίρου στην επόμενη πενταετία – Το bancassurance με την Πειραιώς και οι προκλήσεις στην υγεία

- Χρηματιστήριο: Από ποιες μετοχές θα έρθει η αναβάθμιση σε developed market

- Στην Άγκυρα κρίνεται το ΝΑΤΟ — και η ευρωπαϊκή αδράνεια

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.