ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Ελλάδα, ο άλλοτε «απόκληρος» των ευρωπαϊκών αγορών ομολόγων, φαίνεται να προχωρά δυναμικά στο δρόμο για τη λύτρωση.

Μετά από χρόνια λιτότητας, η λήξη του μνημονίου των 86 εκατ. ευρώ τον Αύγουστο πρόκειται να σηματοδοτήσει το τέλος μιας εποχής όπου η Ελλάδα αδυνατούσε να πληρώσει τις υποχρεώσεις της, ενώ η χώρα λίγο έλειψε να βγει και από τη ζώνη του ευρώ, αναφέρει σε ρεπορτάζ του το πρακτορείο Reuters.

Τώρα που η Ελλάδα ακολουθεί τα υπόλοιπα «θύματα» της οικονομικής κρίσης, όπως την Ιρλανδία, την Πορτογαλία και την Κύπρο και ξαναστέκεται στα πόδια της, πρέπει να προσελκύσει επενδυτές στην αγορά ομολόγων της, έτσι ώστε η χώρα να μπορεί να αυτοχρηματοδοτείται μετά το τέλος του μνημονίου.

Κάτι τέτοιο θα μπορούσε να συμβεί είτε με την έκδοση ενός νέου ομολόγου, προκειμένου να δημιουργηθεί ένα συναίσθημα αισιοδοξίας καθώς πλησιάζει η έξοδος της χώρας από το τρίτο πρόγραμμα, είτε με το να συμπεριληφθεί στο πρόγραμμα αγορών ομολόγων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), ή ακόμα με αναβάθμιση του αξιόχρεου της Ελλάδας.

«Ο ήλιος λάμπει στην Ελλάδα. Είναι ένα πολύ διαφορετικό μέρος και οι οίκοι αξιολόγησης είναι πολύ πιθανό να συνεχίζουν να αναβαθμίζουν τη χώρα», αναφέρει στο Reuters ο Nick Gartside, επικεφαλής διεθνών επενδύσεων σταθερού εισοδήματος της J.P. Morgan Asset Management, η οποία διαχειρίζεται 1,7 τρισ. δολάρια.

Ένα σημαντικό βήμα θα ήταν η ΕΚΤ να συμπεριλάβει την Ελλάδα στο πρόγραμμα ποσοτικής χαλάρωσης (QE) μετά το τέλος του προγράμματος.

Για το αν θα συνεχίσει να δέχεται τα ελληνικά ομόλογα ως ενέχυρα, o πρόεδρος της ΕΚΤ, Μάριο Ντράγκι, έχει αναφέρει πως για να συνεχιστεί το Waiver μετά τη λήξη του ελληνικού προγράμματος, δηλαδή μετά τις 20 Αυγούστου, θα πρέπει να υπάρξει η θετική αξιολόγηση από την πλευρά της ΕΚΤ για τη βιωσιμότητα του ελληνικού χρέους.

Ο Μάριο Ντράγκι ανέφερε ότι η ΕΚT θα κάνει τη δική της αξιολόγηση για τη βιωσιμότητα του ελληνικού χρέους, καθώς και την αξιολόγηση της διαχείρισης των κινδύνων, μετά την έγκριση της τελευταίας απόφασης του Eurogroup από τα εθνικά κοινοβούλια της ευρωζώνης και μετά τις απαραίτητες αποφάσεις του διοικητικού συμβουλίου του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM).

Ειδική περίπτωση

Οι αναλυτές της HSBC, ωστόσο, τονίζουν ότι η Ελλάδα αντιμετωπίζεται ως ειδική περίπτωση από τις αρχές της ευρωζώνης, υπονοώντας ότι μπορεί να υπάρξει μια επιείκεια στους όρους ένταξης στο QE.

Χωρίς πρόγραμμα τα ελληνικά ομόλογα δεν είναι επιλέξιμα για το QE, ανέφερε ο οίκος, καθώς απέχουν πολύ από τις επενδυτικές κατηγορίες (investment grade). Ωστόσο η χώρα έχει αντιμετωπιστεί ως ειδική περίπτωση: η απαίτηση για ανάλυση βιωσιμότητας χρέους δεν είχε αναφερθεί στην αρχική απόφαση της ΕΚΤ. Αυτό δημιουργεί κάποια αβεβαιότητα για τους ακριβείς όρους που θα πρέπει να εκπληρωθούν ώστε να αγοράσει η ΕΚΤ ελληνικά ομόλογα.

Η Ελλάδα έχει ένα μαξιλάρι ασφαλείας το οποίο αναμένεται να διευρυνθεί τον Αύγουστο με την εκταμίευση της τελευταίας δόσης των 15 δισ. ευρώ και φαίνεται πως καλύπτει πλήρως τις χρηματοδοτικές ανάγκες έως και το τέλος του 2022.

Οι αναλυτές αναγνωρίζουν ότι η έκδοση ενός νέου 10ετούς ομολόγου από την Ελλάδα θα μπορούσε να έχει απόδοση περίπου 4%. Αυτό θα μπορούσε να είναι πολύ ελκυστικό για τους επενδυτές, δεδομένου ότι αυτό θα ήταν σχεδόν 10 φορές περισσότερο από ένα αντίστοιχο της Γερμανίας και σίγουρα περισσότερο από το 2,5% της Ιταλίας.

Η αξιολόγηση της πιστοληπτικής ικανότητας

Άλλη μια σημαντική ενίσχυση των ελληνικών ομολόγων μπορεί να έρθει από την αναβάθμιση της πιστοληπτικής ικανότητας της χώρας.

Η επιπρόσθετη ελάφρυνση χρέους και τα σημαντικά μαξιλάρια ρευστότητας που ανακοίνωσε το Eurogroup οδήγησαν τον πιστοληπτικό οίκο S&P να αναμαθμίσει σε «B+» από «Β» την αξιολόγηση της μακροπρόθεσμης πιστοληπτικής ικανότητας της Ελλάδας υποβαθμίζοντας παράλληλα το outlook σε σταθερό από θετικό.

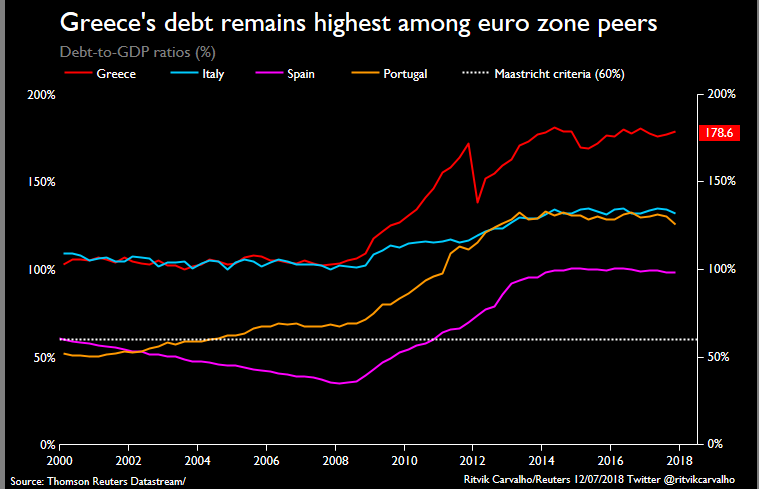

Ωστόσο, το αξιόχρεο της Ελλάδας παραμένει στο B+/B3/B από τους τρεις μεγαλύτερους οίκους αξιολόγησης, δηλαδή 5 με 7 επίπεδα κάτω από την επενδυτική βάση.

Προκειμένου να συμπεριληφθεί στο δείκτη Markit iBOXX EUR της ευρωζώνης, του οποίου η συναλλακτική αξία είναι περισσότερο από 6 τρισ. ευρώ, η Ελλάδα χρειάζεται τουλάχιστον την κατάταξη «BBB».

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΕΥΔΑΠ: 450 χλμ αγωγών αποχέτευσης ήδη κάτω από τους δρόμους της Αν. Αττικής – Η πρόοδος ανά Δήμο (βίντεο)

- Φωτιά στην Τανάγρα: Κινητοποιήθηκαν πάνω από 50 πυροσβέστες – Σηκώθηκαν τέσσερα εναέρια μέσα

- Κωνσταντοπούλου εναντίον Κυριαζίδη: Είναι αμετανόητος, η εκπομπή αυτών των μηνυμάτων είναι η γραμμή Μαξίμου

- ΔΕΘ: Πράσινο φως στον διεθνή διαγωνισμό – Ανάπλαση 120 στρεμμάτων ύψους 204,6 εκατ. ευρώ στο κέντρο της Θεσσαλονίκης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.