ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) έχει ολοκληρώσει τον κύκλο μείωσης των επιτοκίων, με νέες προβλέψεις να επιβεβαιώνουν ότι ο πληθωρισμός θα διατηρηθεί στον στόχο μεσοπρόθεσμα, σύμφωνα με έρευνα του Bloomberg.

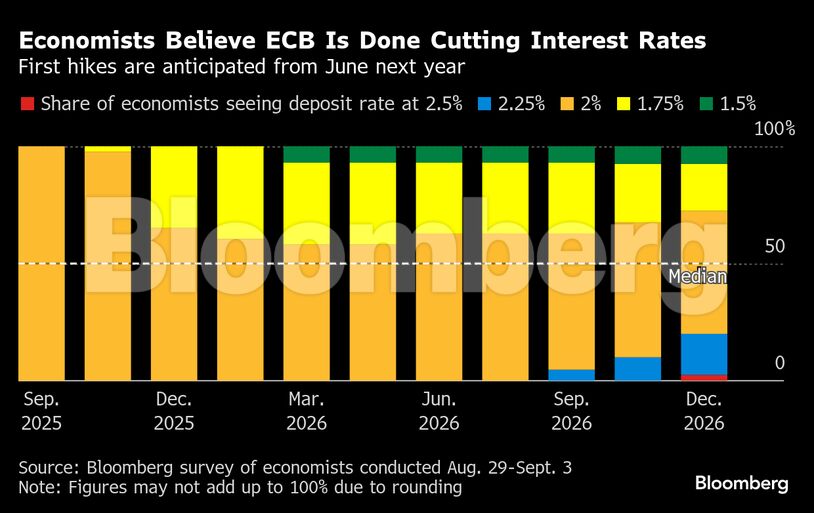

Οι ερωτηθέντες αναμένουν ότι το επιτόκιο καταθέσεων θα παραμείνει στο 2% τουλάχιστον έως το τέλος του επόμενου έτους. Περίπου το ένα τέταρτο μάλιστα προβλέπει μία ή περισσότερες αυξήσεις μεταξύ Ιουνίου και Δεκεμβρίου 2026.

Οι υπεύθυνοι χάραξης πολιτικής εμφανίζονται τις τελευταίες εβδομάδες πιο βέβαιοι —και το εκφράζουν και δημόσια— ότι οι οκτώ μειώσεις κατά ένα τέταρτο της μονάδας στα κόστη δανεισμού που έχουν πραγματοποιηθεί μέχρι σήμερα αρκούν για να σταθεροποιηθεί ο πληθωρισμός γύρω στο 2%.

Τα αποτελέσματα της έρευνας φέρνουν τις απόψεις των αναλυτών πιο κοντά σε εκείνες των επενδυτών, οι οποίοι δεν στοιχηματίζουν πλέον σε περαιτέρω νομισματική χαλάρωση μέσα στη χρονιά.

Η ίδια η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ έχει δηλώσει ότι η τράπεζα, η οποία άφησε αμετάβλητα τα επιτόκια τον Ιούλιο, βρίσκεται σε καλή θέση.

«Προς το παρόν, το Διοικητικό Συμβούλιο μπορεί να περιμένει και να παρακολουθεί», δήλωσε ο Λούκα Μετσόμο, επικεφαλής μακροοικονομικής ανάλυσης στην Intesa Sanpaolo. Ωστόσο, μια «έλλειψη ανάκαμψης στην εγχώρια ζήτηση ή/και νέα αρνητικά εξωτερικά σοκ μπορεί να οδηγήσουν σε νέες μειώσεις επιτοκίων αργότερα».

Περισσότεροι από δύο στους πέντε οικονομολόγους που συμμετείχαν στην έρευνα περιμένουν τουλάχιστον μία μείωση έως το τέλος Μαρτίου. Ο ίδιος ο Μετσόμο προβλέπει μια τελική κίνηση τον Δεκέμβριο, στο 1,75%, εκφράζοντας την ανησυχία ότι ο πληθωρισμός ίσως υποχωρήσει υπερβολικά μεσοπρόθεσμα.

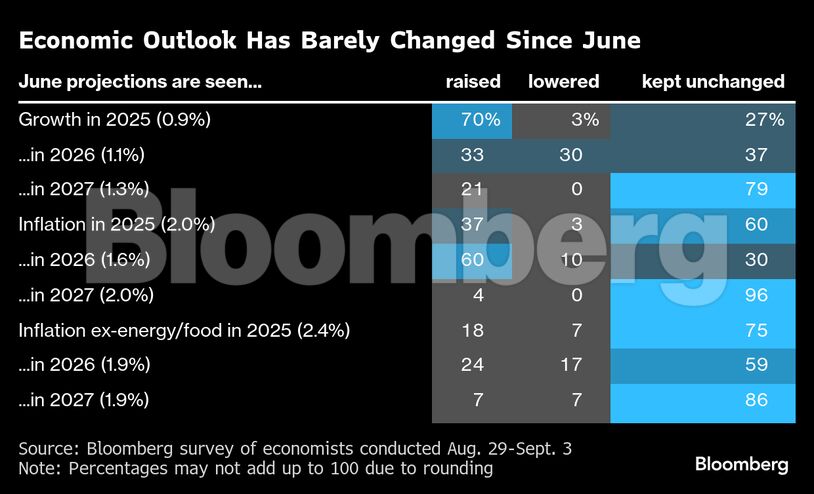

Οι ερωτηθέντες είναι σχεδόν εξίσου μοιρασμένοι μεταξύ του φόβου ότι ο πληθωρισμός θα υπερβεί ή θα υποχωρήσει κάτω από τον στόχο της ΕΚΤ. Ενώ η πλειοψηφία δηλώνει ότι μια αναθεώρηση της πρόβλεψης για το 2027 σε επίπεδο μόλις 1,7% θα προκαλούσε σχεδόν σίγουρα μια νέα μείωση των επιτοκίων, αυτό δεν είναι ένα σενάριο που αναμένουν.

Οι περισσότεροι εκτιμούν ότι η πρόβλεψη του Ιουνίου για αύξηση των τιμών κατά 2% εκείνο το έτος θα παραμείνει σε ισχύ και προβλέπουν ανοδική τάση στις προοπτικές για το 2026.

«Το εμπόδιο για μια ακόμη μείωση επιτοκίων φαίνεται υψηλό προς το παρόν», δήλωσε ο Ντένις Σεν, οικονομολόγος στη Scope Ratings. «Δεν περιμένουμε άλλη μείωση φέτος».

«Η ΕΚΤ δεν βιάζεται να μειώσει ξανά τα επιτόκια, καθώς η οικονομία παραμένει ανθεκτική απέναντι στους υψηλότερους αμερικανικούς δασμούς και ο υποκείμενος πληθωρισμός δεν έχει ακόμη υποχωρήσει όσο θα ήθελε το Διοικητικό Συμβούλιο. Ωστόσο, η πρόσφατη συμφωνία ΕΕ–ΗΠΑ προσφέρει ελάχιστη ανακούφιση και οι επιπτώσεις των δασμών πιθανότατα θα γίνουν πιο εμφανείς τους επόμενους μήνες», επισημαίνει ο Ντέιβιντ Πάουελ, ανώτερος οικονομολόγος για την ευρωζώνη του Bloomberg Economics.

Οι αναλυτές εμφανίζονται λιγότερο βέβαιοι για την περαιτέρω πορεία της οικονομίας, παρότι περίπου το 40% θεωρεί ότι η πολιτική της ΕΚΤ ήδη στηρίζει κάπως την ανάπτυξη.

Ενώ οι δασμοί στα αγαθά που εξάγονται στις ΗΠΑ θα μειώσουν αναπόφευκτα τη ζήτηση, η ύπαρξη μιας συμφωνίας επί της αρχής έχει περιορίσει την αβεβαιότητα και ίσως ακόμη ωθήσει τις επιχειρήσεις να ξεκινήσουν νέες επενδύσεις.

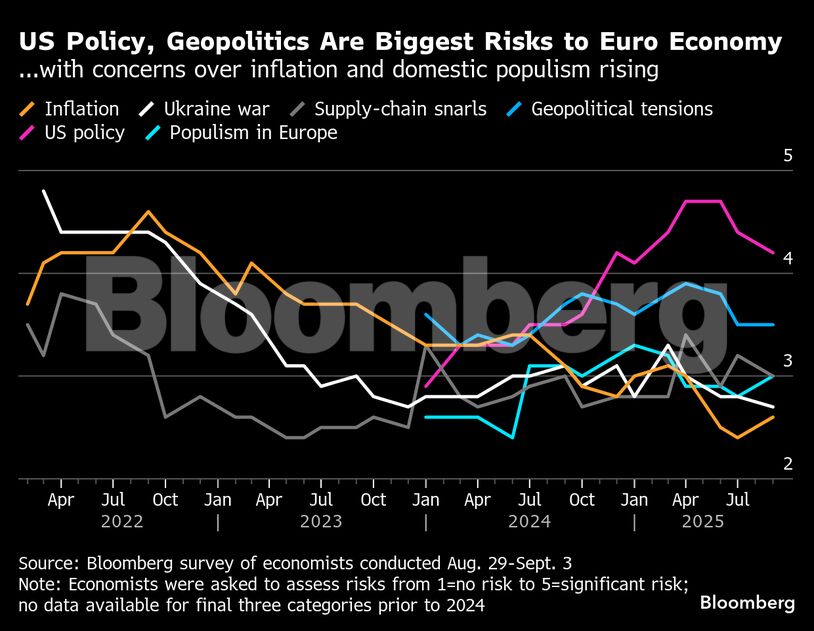

Οι αυξήσεις στις ευρωπαϊκές αμυντικές δαπάνες, οι πολιτικές κρίσεις και οι γεωπολιτικές εξελίξεις έχουν επίσης τη δυνατότητα να αλλάξουν την πορεία της οικονομίας της ευρωζώνης.

«Παρότι οι εμπορικές συμφωνίες, μια πιθανή εκεχειρία στην Ουκρανία και οι δημοσιονομικές προκλήσεις βρίσκονται μπροστά μας, τα τελικά αποτελέσματα παραμένουν αβέβαια», δήλωσε η Τζούλι Ιόφε, αναλύτριας μακροοικονομίας για την Ευρώπη στην TD Securities. «Το πώς θα αντιδράσει η οικονομία εξακολουθεί να είναι άγνωστο, καθιστώντας δύσκολο για το Διοικητικό Συμβούλιο να είναι βέβαιο για την πορεία που θα ακολουθήσει».

Η Γαλλία είναι ιδιαίτερα ευάλωτη. Η προοπτική μιας ακόμη κυβερνητικής κατάρρευσης απειλεί να υπονομεύσει τις προσπάθειες για την αντιμετώπιση του εμφανώς ελλειμματικού προϋπολογισμού και διευρύνει το χάσμα μεταξύ των αποδόσεων των γαλλικών και των γερμανικών ομολόγων.

Η Λαγκάρντ, η οποία είχε ενοχλήσει τους επενδυτές στις αρχές της θητείας της δηλώνοντας ότι η ΕΚΤ «δεν είναι εδώ για να κλείνει τα spreads», επιμένει πως παρακολουθεί «πολύ στενά» την κατάσταση στις αγορές.

Οι οικονομολόγοι που συμμετείχαν στην έρευνα προβλέπουν ότι η ΕΚΤ δεν θα κάνει τίποτε περισσότερο προς το παρόν. Μόνο ένας αναμένει το Διοικητικό Συμβούλιο να ενεργοποιήσει το επιλεκτικό εργαλείο αγοράς ομολόγων —το Transmission Protection Instrument (TPI)— μέσα στους επόμενους 12 μήνες.

«Η Λαγκάρντ πρέπει να αποφύγει να επαναλάβει το λάθος του 2020», δήλωσε ο Κάρστεν Μπρζέσκι, επικεφαλής μακροοικονομικής στην ING. Ταυτόχρονα, θα «πρέπει να τονίσει ότι το TPI μπορεί να ενεργοποιηθεί μόνο για χώρες που συμμορφώνονται με τους ευρωπαϊκούς δημοσιονομικούς κανόνες ή τουλάχιστον ακολουθούν τις καθορισμένες πορείες προσαρμογής».

Μία ακόμη πρόκληση θα είναι να αποτραπεί το ενδεχόμενο οι επενδυτές —που είναι ήδη πεπεισμένοι ότι η ΕΚΤ δεν θα μειώσει περαιτέρω το κόστος δανεισμού— να αρχίσουν να βάζουν αυξήσεις επιτοκίων στην ατζέντα.

Η ΕΚΤ δεν θα επιβεβαιώσει ότι τα επιτόκια έχουν φτάσει στον «πάτο», σύμφωνα με τη μεγάλη πλειονότητα των αναλυτών, αν και οι αξιωματούχοι θα παγιώνουν αυτήν την άποψη όσο περισσότερο μένουν αδρανείς.

Μια πρόκληση για την ΕΚΤ θα είναι να παραμείνει πλήρως εξαρτημένη και να παρέχει όσο το δυνατόν λιγότερες οδηγίες για το μέλλον, δήλωσε ο Φάμπιο Μπαλμπόνι, ανώτερος οικονομολόγος για την ευρωζώνη στην HSBC.

Αυτό, είπε, θα πρέπει να βοηθήσει την ΕΚΤ να αποτρέψει στοιχήματα υπέρ αυξήσεων επιτοκίων ήδη από το επόμενο έτος, τα οποία θα μπορούσαν να αυξήσουν τις αποδόσεις των ομολόγων και να διαταράξουν την ομαλή μετάδοση της πολιτικής.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τι θα γίνει με το clawback: Ισορροπία μεταξύ δημοσιονομικής σταθερότητας και βιώσιμης καινοτομίας

- ΕΛ.Α.Σ.: Το νέο εγχείρημα του Τσίπρα με παλιά υλικά, γνώριμες υπογραφές και λίγες εκπλήξεις

- Ρεύμα: Σπάει στα δύο η κατηγορία μπλε τιμολόγια- Ποια θα γίνουν γαλάζια υβριδικά – Τι θα γίνει υποχρεωτικό

- Τζον Κανάρας: Ο ομογενής από τη Λακωνία που έδωσε… AXIA στα επίσημα ρολόγια του πιο εμπορικού Μουντιάλ όλων των εποχών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.