ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αξιολόγηση των επιδόσεων ESG των εταιρειών αποτελεί την κοινή γλώσσα που κάνει τις εταιρείες να ξεκλειδώνουν βιώσιμες πρακτικές, σημείωσε σήμερα ο καθηγητής Χάρης Δούκας, στην ομιλία του στο συνέδριο Renewables and Storage. Είναι όμως έτσι στην πράξη;

Ο τρόπος που στην πραγματικότητα εφαρμόζονται κρύβει αντιφάσεις, και όπως τόνισε ο κ. Δούκας, δεν είναι βέβαιο ότι τελικά η εφαρμογή τους πράγματι πάντα συμβάλλει στη μείωση της κλιματικής αλλαγής, ή ότι οι βιώσιμες χρηματοδοτήσεις, πράγματι χρηματοδοτούν βιώσιμες επενδύσεις.

Ήδη όπως σημείωσε, δεν εγκρίνονται μετά το 2021 έργα που αφορούν άνθρακα ή κοιτάσματα, ενώ στη μαύρη λίστα βρίσκονται ομόλογα με υψηλό αποτύπωμα άνθρακα. Αντίθετα, τα πράσινα ομόλογα και τα ΕSG funds γνωρίζουν μεγάλη άνοδο.

Όμως παρά την τάση για βιώσιμη χρηματοδότηση, τελικά μόλις το 1,5 τρισ. από τα 17 τρισ. δολάρια που έχουν διατεθεί από την αρχή της πανδημίας, σε παγκόσμιο επίπεδο, έχουν τελικά καταλήξει σε βιώσιμες επενδύσεις. Επίσης σημείωσε, ότι πολλές φορές χρησιμοποιούνται μια σειρά από όροι όπως πράσινα ομόλογα, χωρίς να ανταποκρίνονται στην πραγματικότητα. Όπως είπε, η Κίνα εξέδωσε πράσινο ομόλογο για να χρηματοδοτήσει εγκαταστάσεις άνθρακα και μάλιστα εκτός Κίνας.

Στην Ευρώπη που το επόμενο διάστημα θα δοθούν 1,8 τρισ, από το Ταμείο Ανάκαμψης, από τα κεφάλαια που έχουν δοθεί μέχρι τώρα, μόλις το 10% κατέληξε σε πραγματικά βιώσιμες επενδύσεις.

“Σχετικά με τα πράσινα funds και τη συνεισφορά τους στον περιορισμό της κλιματικής αλλαγής, τελικά διαπιστώνεται, ότι η συνεισφορά τους είναι ουδέτερη ή αρνητική”, σημείωσε.

Μόνο οι Ευρωπαϊκές πετρελαϊκές έχουν θέσει στόχους μηδενικών εκπομπών

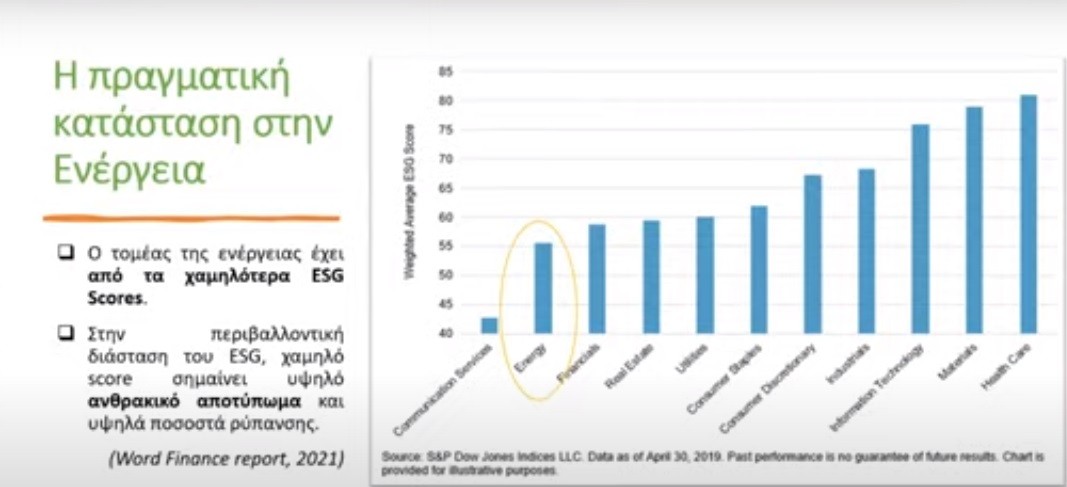

Ο τομέας της ενέργειας έχει από τα πιο χαμηλά ESG scores, σημείωσε και αυτό δείχνει ότι πρέπει ακόμη πολλά να γίνουν για να κάνουμε τον ενεργειακό μετασχηματισμό και οι εταιρείες ενέργειας να έχουν και καλές επιδόσεις ESG.

Όπως είπε αν και οι πέντε μεγαλύτερες πετρελαϊκές εταιρείες, BP, ExxonMobil RoyalDutch Shell και Total Energies, υποστηρίζουν τους στόχους του Παρισιού για το κλίμα, μόνο οι Ευρωπαίοι έχουν θεσμοθετήσει στόχους μηδενικών εκπομπών μέχρι το 2050.

Τόνισε επίσης, ότι οι εκπομπές από την παραγωγή ηλεκτρικής ενέργειας θα μπορούσαν να μειωθούν κατά 73% με το κλείσιμο μόνο του 5% των πιο ρυπογόνων σταθμών, σύμφωνα με μελέτη που δημοσιεύτηκε στο Environmental Research Letters.

Στρεβλώσεις και κίνδυνοι

Ακολούθως ο κ. Δούκας εντόπισε μια σειρά στρεβλώσεων στον τρόπο που γίνονται οι αξιολογήσεις ESG σε σχέση με την πραγματική συμβολή τους στον περιορισμό της κλιματικής αλλαγής. Όπως είπε σε πολλές περιπτώσεις, οι αξιολογήσεις MSCI, Sustainalytics και S&P αυτό που μετράνε, είναι το βαθμό στον οποίο κινδυνεύει η οικονομική αξία μιας εταιρείας λόγω παραγόντων ESG και όχι το ίδιο το περιβαλλοντικό αποτύπωμα. Για παράδειγμα, σημείωσε, μια πετρελαϊκή θα μπορούσε να έχει υψηλά ποσοστά εκπομπών, αλλά να εξακολουθεί να έχει μια καλή βαθμολογία ESG, αν ο οίκος αξιολόγησης θεωρεί ότι η ρυπογόνα συμπεριφορά δεν απειλεί την οικονομική αξία της εταιρείας.

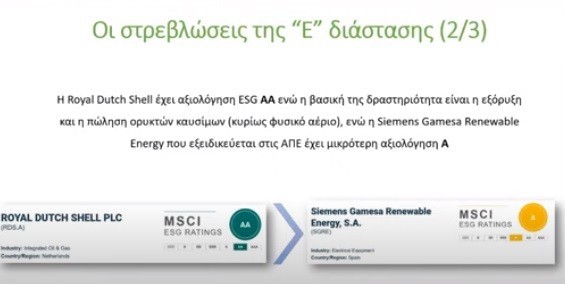

Για παράδειγμα, σημείωσε η αξιολόγηση ESG της πετρελαϊκής Royal Dutch Shell είναι ΑΑ όταν η βασική της δραστηριότητα είναι η εξόρυξη και η πώληση ορυκτών καυσίμων- κυρίως φυσικό αέριο. Αντίθετα, η Siemens Gamesa Renewables Energy που εξειδικεύεται στις ΑΠΕ έχει μικρότερη αξιολόγηση Α.

Επίσης, ανέφερε, ότι μια μεγάλη πρόκληση για την ενεργειακή μετάβαση, είναι η εξάρτηση από τη μεταλλευτική βιομηχανία. Οι ΑΠΕ έχουν μεγάλη εξάρτηση από ορισμένους ορυκτούς πόρους και θα χρειαστούν πολλά εκατομμύρια τόνων ορυκτών πόρων για τις ΑΠΕ και την αποθήκευση.

Ένας άλλος κίνδυνος που ανέφερε ο κ. Δούκας, είναι ότι συχνά η διάσταση S υποεκτιμάται και τόνισε ότι η περιβαλλοντική διάσταση δεν πρέπει να επισκιάζει τις άλλες δύο. Μια αποτυχημένη διαχείριση της κοινωνικής διάστασης δημιουργεί συστημικούς κινδύνους που μπορεί να επηρεάσουν την ενεργειακή μετάβαση. Ως παράδειγμα ανέφερε τη μεγάλη αντίδραση των τοπικών κοινωνιών στις επενδύσεις σε αιολικά πάρκα κάτι που αποτελεί παράδειγμα αποτυχίας του S του ESG.

Τα ESG δεν πρέπει να εκπέσουν σε εργαλείο μάρκετινγκ όπως συνέβη με το CSR αλλά να είναι αναπόσπαστο στοιχείο της διακυβέρνησης των επιχειρήσεων.

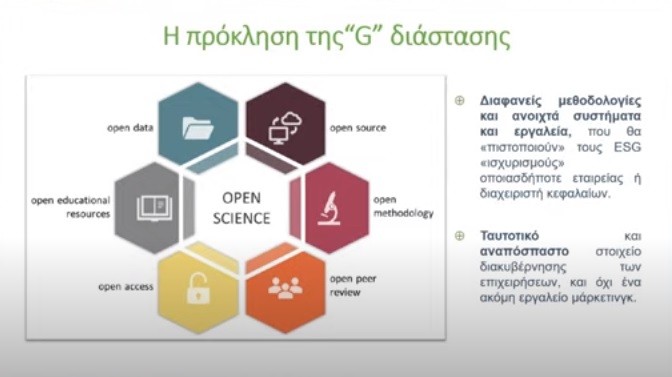

Για να το πετύχουμε αυτό, σημείωσε, θα πρέπει η όλη προσέγγιση που θα έχουμε να βασίζεται σε ανοιχτές διαφανείς μεθοδολογίες, σε ανοιχτά συστήματα και εργαλεία. Στην επιστήμη, είπε, ένα κλειστό σύστημα δε θεωρείται επιστήμη. Έτσι και στα ESG, θα πρέπει να μπορούμε να πιστοποιήσουμε τους ESG ισχυρισμούς μιας εταιρείας, ή μιας εταιρείας κεφαλαίων, αλλιώς δε θα μιλάμε για ESG αλλά για greenwashing ή για πράσινη εξαπάτηση.

Είναι πολύ κρίσιμο να ομογενοποιηθούν οι επιμέρους μεθοδολογίες, γιατί λείπει η κοινή θεώρηση και δίνουν μεγάλες διαφοροποιήσεις στα αποτελέσματα, τόνισε.

Ακόμη δεν έχουμε καταφέρει τα ESG να αποτελούν κοινή γλώσσα στον κλάδο της ενέργειας και στον ενεργειακό μετασχηματισμό γιατί δεν έχουμε διασφαλίσει κοινούς παράγοντες που πρέπει να λαμβάνονται υπόψιν στις επενδυτικές. Η διαφανής αναφορά (reporting), η προτυποποίηση (standarization) και η συγκριτική αξιολόγηση (bechmarking) παραμένουν τα μεγαλύτερα εμπόδια για να προχωρήσουν με μεγαλύτερη ταχύτητα τα ESG στον ενεργειακό κλάδο.

Ακολουθήστε το mononews.gr στο Google News για την πιο ξεχωριστή ενημέρωση

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.