ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το πιο πιθανό είναι πως έχετε ακούσει ότι ο αριθμός των επενδυτών στις μεγαλύτερες επενδυτικές τράπεζες έχει μειωθεί κατά ένα βαθμό. Πως είναι λοιπόν δυνατόν, ένας 34χρονος επενδυτής της Goldman Sachs να κατάφερε να έχει κέρδος 100 εκατ. δολ. μέσα σε μόλις λίγους μήνες; Η αποκάλυψη έγινε από τον Justin Baer της Wall Street Journal, ο οποίος ασχολήθηκε με το ζήτημα δείχνοντας μεγάλο ενδιαφέρον για την περίπτωση του επενδυτή Tom Malafronte.

Ο Bear αναφέρει πως ο Malafronte, ο οποίος κατέχει μία υψηλόβαθμη θέση, αγόρασε δισεκατομμύρια δολάρια σε ομόλογα υψηλού κινδύνου από πελάτες του που επιθυμούσαν να τα πουλήσουν όσο το δυνατόν γρηγορότερα και στη συνέχεια τα πούλησε όλα αυξάνοντας την τιμή τους.

Προφανώς θα αναρωτιέστε κατά πόσο αυτή η ενέργεια είναι νόμιμη, ιδίως λόγω των περιορισμών που προβλέπονται από τον κανόνα Volcker, ο οποίος εφαρμόστηκε το 2015. Και είναι απόλυτα λογικό. Η ιδέα πως ένας άνθρωπος έχει τη δυνατότητα να βγάλει 100 εκατ. δολ. μέσα σε σύντομο χρονικό διάστημα, μας γυρνάει στις παλιές εποχές που οι επενδυτές μπορούσαν να τοποθετούνται σε μεγάλα στοιχήματα με τους ισολογισμούς των τραπεζών. Οι περιορισμοί σε αυτό το είδος της διαπραγμάτευσης τέθηκαν σε εφαρμογή, επειδή η άλλη όψη του νομίσματος δείχνει πως έστω και μία μεγάλη “χασούρα” από έναν και μόνο επενδυτή, θα μπορούσε να ταράξει ολοκληρωτικά το χρηματοπιστωτικό σύστημα.

Ωστόσο, με μία πιο προσεκτική ματιά στα δεδομένα αυτής της συναλλαγής μπορούμε να καταλάβουμε πως ο Malafronte αποτελεί μία πολύ σπάνια περίπτωση. Ο 34χρονος ανήκει σε μία γκρίζα ζώνη η οποία συρρικνώνεται σταδιακά, καθώς οι τράπεζες αλλάζουν συνεχώς τον τρόπο με τον οποίο πραγματοποιούν τις συναλλαγές τους.

Πως λοιπόν έγινε αυτό;

Αρχικά, είναι πολύ σημαντικό να επισημάνουμε πως όταν ο Malafronte έκανε την αγορά, τα υψηλού κινδύνου ομόλογα βρίσκονταν σε μία δύσκολη περίοδο, αφού οι διαχειριστές κεφαλαίων για περίπου δύο μήνες έκαναν συνεχώς απόπειρες για να βγάλουν τα λεφτά τους από την αγορά.

Τα κεφάλαια υψηλής απόδοσης σημείωσαν τεράστιες εκροές σε μία περίοδο όπου οι ανησυχίες για τη φερεγγυότητα του ενεργειακού τομέα ήταν διάχυτες στον χώρο της ευρύτερης οικονομίας. Το γεγονός αυτό με τη σειρά του επηρέασε τα έσοδα των συναλλαγών στις τράπεζες. Η Goldman Sachs για παράδειγμα, είχε ένα καταστροφικό πρώτο τρίμηνο όσον αφορά στο σταθερό εισόδημα, τις ισοτιμίες νομισμάτων και το εμπόριο αγαθών, με αποτέλεσμα τα έσοδα της τράπεζαν να είναι σχεδόν τα μισά συγκριτικά με έναν χρόνο πριν.

Κατά τη διάρκεια όμως αυτής της μαζικής εξόδου χρημάτων από την αγορά, οι μεγάλες επενδυτικές τράπεζες όπως η Goldman Sachs πήραν την κατάσταση στα χέρια τους. Αποφάσισαν να πάρουν ομόλογα υψηλού κινδύνου από αυτούς που αναζητούσαν να φύγουν βιαστικά από την αγορά υψηλής απόδοσης με την ελπίδα ότι θα έβρισκαν αγοραστές για τα συγκεκριμένα ομόλογα σε μία μεταγενέστερη ημερομηνία.

Οι επενδυτικές τράπεζες πραγματοποιούν αγορές για χάρη των πελατών τους. Αυτή είναι ουσιαστικά η δουλειά τους. Όταν ακούμε στελέχη τραπεζών να λένε πως πρόκειται να σταθούν στο πλευρό των καλύτερων πελατών τους και ότι θα συνεχίσουν να πραγματοποιούν συναλλαγές ακόμη και σε δύσκολες οικονομικά περιόδους, μιλούν ακριβώς για αυτό το πράγμα. Φυσικά, ο ρόλος αυτός είναι πολύ ριψοκίνδυνος. Μία μόνο λάθος κίνηση και ο πελάτης μπορεί να χάσει μεγάλο μέρος της περιουσίας του.

Ένα αξιοσημείωτο παράδειγμα αυτής της περίπτωσης αφορά ένα άλλο γραφείο της Goldman Sachs, όπου μία ομάδα έφτασε στο σημείο να χάσει 50 εκατομμύρια δολάρια το 2015, όταν οι αποδόσεις κινήθηκαν αντίστροφα από την τιμή των ομολόγων.

Ένα αξιοσημείωτο παράδειγμα αυτής της περίπτωσης αφορά ένα άλλο γραφείο της Goldman Sachs, όπου μία ομάδα έφτασε στο σημείο να χάσει 50 εκατομμύρια δολάρια το 2015, όταν οι αποδόσεις κινήθηκαν αντίστροφα από την τιμή των ομολόγων.

Αυτό φέρνει τη συζήτηση τόσο γύρω από τους κανόνες που πρέπει να επικρατούν στις διαπραγματεύσεις όταν έχουμε να κάνουμε με ιδιωτικές επενδύσεις, όσο και στη λεπτή γραμμή ανάμεσα στην πραγματοποίηση της εκάστοτε αγοράς και στην πραγματοποίηση στοιχημάτων με τα ίδια τα κεφάλαια της τράπεζας.

Η τεχνική γλώσσα μας λέει πως οι τράπεζες οφείλουν να δείχνουν πως τα ομόλογα που κατέχουν ανταποκρίνονται στη “λογικά αναμενόμενη βραχυπρόθεσμη ζήτηση”. Σε αυτό το ζήτημα, δύο είναι τα σημαντικά στοιχεία: τα ομόλογα που έχουν στην κατοχή τους και η προσδοκία για βραχυπρόθεσμη ζήτηση.

Πρώτον, οι τράπεζες έχουν κάνει περικοπές στα ποσά των ισολογισμών που αφιερώνουν για να πραγματοποιούν αγορές ομολόγων, προκαλώντας τον φόβο πως η αγορά δεν θα είναι σε θέση να αντεπεξέλθει εάν όλοι οι πελάτες σπεύσουν να απομακρύνουν τα χρήματά τους ταυτόχρονα. Και λαμβάνοντας υπόψην πως τα δεδομένα πλέον έχουν αλλάξει στην οικονομία, οι τράπεζες έχουν πολύ μικρότερες θέσεις στην αγορά ομολόγων από ό, τι πριν από την κρίση.

Δεύτερον, έχει μεγάλη σημασία η προσδοκία της ζήτησης και το χρονικό διάστημα κατά το οποίο οι τράπεζες διατηρούν τα ομόλογα στους ισολογισμούς τους.

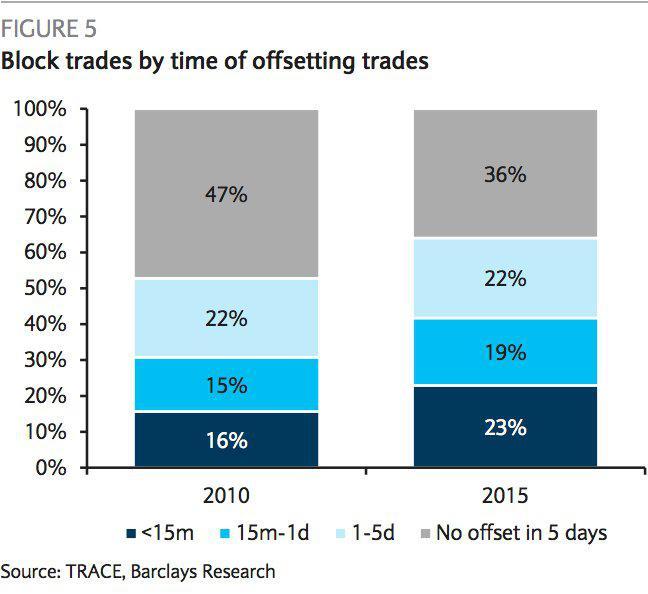

Με τις επιπλέον ρυθμίσεις που έχουν γίνει από την κρίση και μετά, ολοένα και περισσότερες αγορές περνούν στα χέρια των ειδικών. Αυτό σημαίνει πως αντί η τράπεζα να λαμβάνει ένα ομόλογο από τον εκάστοτε πελάτη με την ελπίδα να βρει κάποτε έναν αγοραστή για αυτό, επενδύει ταυτόχρονα τόσο στον αγοραστή όσο και στον πωλητή και λειτουργεί ως μεσάζοντας για την πραγματοποίηση της διαδικασίας.

Με τις επιπλέον ρυθμίσεις που έχουν γίνει από την κρίση και μετά, ολοένα και περισσότερες αγορές περνούν στα χέρια των ειδικών. Αυτό σημαίνει πως αντί η τράπεζα να λαμβάνει ένα ομόλογο από τον εκάστοτε πελάτη με την ελπίδα να βρει κάποτε έναν αγοραστή για αυτό, επενδύει ταυτόχρονα τόσο στον αγοραστή όσο και στον πωλητή και λειτουργεί ως μεσάζοντας για την πραγματοποίηση της διαδικασίας.

Ο Malafronte λοιπόν, φαίνεται πως ως κύριος επενδυτής βρέθηκε στη γκρίζα ζώνη του διαγράμματος καταφέρνοντας να αυξήσει σε -υπερβολικά- μεγάλο βαθμό τα κέρδη του. Ευτυχώς (για τους υπόλοιπους) το συγκεκριμένο είδος επενδυτών δεν είναι ούτε διαδεδομένο, ούτε φαίνεται να μένει για πολύ στην επιφάνεια.

Διαβάστε ακόμη: Οι μυστικές εντολές Draghi στις τράπεζες: Κλείστε τώρα όσες επιχειρήσεις δεν αντέχουν

Διαβάστε επίσης: Λ. Κατσέλη: Στόχος μας η ενίσχυση της κεφαλαιακής επάρκειας της Εθνικής Τράπεζας

Μη χάσετε:

http://www.mononews.gr/megalos-diagonismos-tou-mononews-dinoume-5-doroepitages-apo-ta-attica-axias-1000-evro/82999

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- 200 εκατ. ευρώ για τον «ναό» του Μαραντόνα!

- Πώς στρατολογήθηκε ο κατάσκοπος, η αφαίρεση της ιθαγένειας και ο νόμος Δένδια, το ηθικό και το νόμιμο, ο Τασούλας και τα Αρχαία Ελληνικά

- Θ. Κοτσιαρός (ΠΕΦ): Η Ακαδημία Φαρμάκου φέρνει νέο μοντέλο σύνδεσης, εκπαίδευσης και παραγωγής

- Απόφαση ΑΠ: Δεν γνωμοδότησε για αναδρομικότητα – Μπαράζ νομικών διεκδικήσεων από δανειολήπτες – Επανέρχεται ο φόβος του ηθικού κινδύνου

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.