ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Φίλοι αναγνώστες, όλη η αγορά έχει ασχοληθεί με το γιατί πουλάει AEGEAN AIR ο κ. Θανάσης Λασκαρίδης.

Η ουσία, όμως φίλοι αναγνώστες, είναι όχι γιατί πουλάει ο κ. Θανάσης Λασκαρίδης αλλά γιατί αγοράζει ο αδελφός του.

Για να σας φρεσκάρουμε τη μνήμη, οι αδελφοί Λασκαρίδη απέκτησαν το ποσοστό τους στην Aegean το 2001 ενσωματώνοντας τη δική τους αεροπορική εταιρεία, την Cronus.

Προσέξτε τώρα.

Ο κ. Πάνος Λασκαρίδης, μετά από 23 χρόνια, ενώ είχε το 8.614% της Aegean με μηδέν κόστος, αποφάσισε να πληρώσει 12€ για να αποκτήσει επιπλέον το 3.4% από τον αδελφό του, Θανάση.

Σύμφωνα με κορυφαίο διαχειριστή από το Λονδίνο ο οποίος μας τόνισε ότι δεν σημαίνει απαραιτήτως επειδή ο ένας αδελφός ήθελε να πουλήσει ότι και ο άλλος ήθελε να αγοράσει.

Πολύ, δε, περισσότερο όταν τα έχει με μηδέν κόστος τα χαρτιά.

Πρακτικά ο κ. Λασκαρίδης κατέχει με σχεδόν κόστος 0 την AEGEAN.

Μετά από 22 χρόνια που έχει κάνει διακράτηση, αντί να πουλήσει και αυτός μαζί με τον αδελφό του, αγοράζει στα 12€ ένα επιπλέον 3.4%.

Το πιο λογικό θα ήταν μετά από 22 χρόνια να διακρατήσει τη θέση του και όχι να αγοράσει.

Θέλει τεράστιο στομάχι και πίστη στο μέλλον της Aegean για να κάνεις τέτοια κίνηση ενώ έχεις μηδενικό κόστος.

Η κίνηση αυτή του κ. Π. Λασκαρίδη είναι τεράστια ψήφος εμπιστοσύνης στη μετοχή της Aegean.

Γιατί δεν τοποθετείται κάποιο fund το οποίο είχε αγοράσει στα 13.50€ και ξανααγοράζει τώρα στα 12€ για να ρίξει τη μέση του τιμή.

Λασκαρίδης: Με μηδενικό κόστος

Ο κ. Π. Λασκαρίδης είχε μηδενικό κόστος στη θέση του.

Άρα βλέπει πολύ μεγάλη προοπτική στη μετοχή της Aegean.

Όπως ήδη γνωρίζετε, ο κ. Π. Λασκαρίδης (σπούδασε στη Γερμανία μηχανολόγος-μηχανικός και στη συνέχεια έκανε το μεταπτυχιακό του στο Λονδίνο παίρνοντας Master ναυπηγικής) θεωρείται ένας από τους μεγαλύτερους Έλληνες εφοπλιστές.

Διαθέτει στόλο με περίπου 100 ποντοπόρα και αλιευτικά πλοία.

Μας θυμίζει την περίπτωση της Mytilineos όταν ο κ. Γιάννης Μυτιληναίος δεν πίστευε στο μέλλον της Mytilineos και πήρε όλες του τις μετοχές ο αδελφός του, Βαγγέλης που χθες είχε και την ονομαστική του εορτή, και την Παρασκευή τα γενέθλια του.

Έτσι και στην περίπτωση της Aegean.

Ο κ. Πάνος Λασκαρίδης πιστεύει ακράδαντα στο μέλλον της Aegean και το δείχνει έμπρακτα.

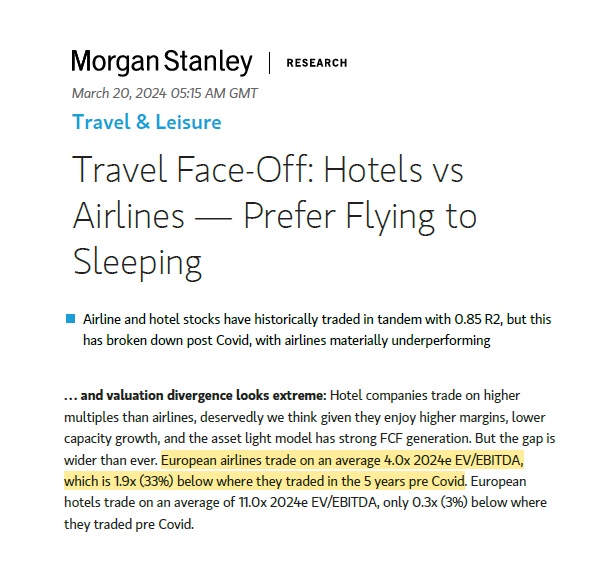

Έχουμε την αίσθηση φίλοι αναγνώστες ότι ο κ. Πάνος Λασκαρίδης διάβασε το report της Morgan Stanley που έβγαλε στις 20 Μαρτίου με τίτλο Hotels vs Airlines – Prefer Flying to Sleeping.

Με απλά λόγια, η Morgan Stanley προτιμάει τις ευρωπαϊκές αεροπορικές από τις ξενοδοχειακές.

Το 27σέλιδο report είναι άκρως αποκαλυπτικό.

Μας λέει ότι πριν τον covid οι αεροπορικές και οι ξενοδοχειακές μετοχές είχαν σχεδόν τις ίδιες αποδόσεις, αλλά μετά τον covid οι ευρωπαϊκές αεροπορικές έχουν μείνει πάρα πολύ πίσω.

Η Morgan Stanley

Συγκεκριμένα η Morgan Stanley μας τονίζει ότι πριν τον covid οι ξενοδοχειακές μετοχές έπαιζαν με ένα EV/EBITDA = 11.3.

Αυτή τη στιγμή παίζουν με ένα εκτιμώμενο EV/EBITDA 2024e = 11.

Δηλαδή έπιασαν ήδη τον μέσο όρο που έπαιζαν πριν τον covid. Εν αντιθέσει, οι ευρωπαϊκές αεροπορικές έπαιζαν πριν τον covid με ένα EV/EBITDA = 5.9 και τώρα παίζουν με ένα προβλεπόμενο EV/EBITDA 2024e = 4.

Αυτός ο μέσος όρος περιλαμβάνει την EasyJet, τη Ryanair, την Air France, τη Lufthansa, την IAG και τη Wizz Air.

Για να γνωρίζετε, πριν τον covid, η Ryanair έπαιζε με ένα μέσο EV/EBITDA = 8.1 ενώ τώρα παίζει με ένα μέσο EV/EBITDA 2024e = 5.8.

Η Morgan Stanley στο 27σέλιδό της report τονίζει ότι όσο υψηλότερο και διατηρήσιμο είναι το περιθώριο EBITDA με τόσο υψηλότερο πολλαπλασιαστή EV/EBITDA δικαιούται να παίζει η εκάστοτε αεροπορική.

Όπως ήδη γνωρίζετε, η Aegean το 2023 έβγαλε υψηλότερο περιθώριο EBITDA ακόμα και από τη Ryanair.

Συγκεκριμένα η Aegean είχε το 2023 περιθώριο EBITDA 23.65%, ενώ η Ryanair 23.22%.

H Morgan Stanley βροντοφωνάζει αγοράστε τώρα τις ευρωπαϊκές αεροπορικές με το υψηλότερο περιθώριο EBITDA, με τις υψηλότερες ελεύθερες ταμειακές ροές και με την υψηλότερη μερισματική απόδοση και μην τις πουλήσετε μέχρι να πιάσουν τον ιστορικό μέσο όρο τους.

Η Morgan Stanley, όμως, μας τονίζει ότι για να γίνει αυτό πρέπει και οι 3 προϋποθέσεις να ισχύουν.

Γιατί για παράδειγμα, ενώ η IAG παίζει με ένα προβλεπόμενο EV/EBITDA 2024e = 4.1, δεν της δίνει μεγάλο περιθώριο ανόδου διότι δεν θα έχει υψηλές ελεύθερες ταμειακές ροές με αποτέλεσμα να μην έχει υψηλή μερισματική απόδοση.

Έτσι, πρώτα θα τρέξουν η Ryanair και η EasyJet και μετά η IAG.

Το μέρισμα

Η Aegean ΑΡΑΙΓ -0,25% 12,07 όμως φίλοι αναγνώστες, εκτός του ότι έχει το υψηλότερο περιθώριο EBITDA έχει και την υψηλότερη απόδοση ελευθέρων ταμειακών ροών της τάξης του 29.47% με τιμή στα 12.72€.

Για αυτόν ακριβώς τον λόγο η Aegean θα δώσει μέρισμα 0.75€/μετοχή.

Δηλαδή, στα 12.72€ έχει μια μικτή μερισματική απόδοση της τάξης του 5.90%, μια από τις υψηλότερες παγκοσμίως.

Κορυφαίος διαχειριστής από το City του Λονδίνου μας τόνισε ότι μετά από το πρόσφατο report της Morgan Stanley για τις ευρωπαϊκές αεροπορικές η Aegean δικαιούται να παίζει ΑΜΕΣΑ με τον ιστορικό μέσο όρο των ευρωπαϊκών αεροπορικών σε επίπεδο EV/EBITDA πριν περιόδου covid, το οποίο ήταν EV/EBITDA = 5.9.

Με βάση τα νούμερα του 2023, η μετοχή της Aegean για να παίξει με ένα EV/EBITDA 2023 = 5.9, η τιμή της μετοχής πρέπει να πάει άμεσα στα 21.63€.

Απ’ ότι φαίνεται λοιπόν, ο κ. Παναγιώτης Λασκαρίδης έχει ακριβώς την ίδια άποψη με τη Morgan Stanley.

Οι ειδικοί τώρα αναφέρουν ότι εάν ο κ. Θανάσης Λασκαρίδης ήθελε να πουλήσει όλη την θέση του στην Aegean, θα το είχε κάνει.

Υπάρχει τεράστια ζήτηση από την ξένη θεσμική κοινότητα.

Οι ειδικοί τονίζουν ότι με το που αντιληφθεί η αγορά ότι δεν υπάρχει stock overhang η μετοχή της Aegean θα κινηθεί άμεσα προς τα υψηλά των 13.78€ πριν κόψει το μέρισμα των 0.75€/μετοχή.

Αυτή τη στιγμή που μιλάμε, η Aegean παίζει με ένα P/E 2023 = 6.8, με ένα EV/EBITDA 2023 = 3.89 και με μια μικτή μερισματική απόδοση της τάξης του 5.90%.

Σύμφωνα με κορυφαίο διαχειριστή του Λονδίνου, είναι θέμα χρόνου και μόνο η Aegean να βρει τη μίνιμουμ δίκαιη αποτίμησή της των 21.63€ όπου εκεί θα παίζει με ένα EV/EBITDA 2023 = 5.9 και στο bull της σενάριο θα δικαιολογούσε άνετα ένα EV/EBITDA 2023 = 7, δηλαδή μια τιμή στόχο στα 26.51€.

Το μόνο που χρειάζεται κάποιος/α είναι υπομονή και επιμονή.

Διαβάστε επίσης:

Αγγελική Φράγκου: Έφτασε τα 6 suezmaxes στα ναυπηγεία με τη Navios Maritime Partners

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Howden: Σχεδιάζει μεγάλη αύξηση κεφαλαίου και στοχεύει σε αποτίμηση 50 δισ. λιρών

- Alpha Trust Συμμετοχών: Ολοκληρώθηκε η άσκηση δικαιωμάτων προαίρεσης – Αυξάνεται το μετοχικό κεφάλαιο κατά 73.200 μετοχές

- Σίλα Γκέντζογλου: Συνελήφθη για ναρκωτικά η γνωστή τραγουδίστρια – Είχε κάνει ντουέτο με τον Κωνσταντίνο Αργυρό στην Κωνσταντινούπολη

- Ανδρική και γυναικεία καρδιά: Πόσο διαφέρουν τελικά;

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.