ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Σύσταση υπεραπόδοσης (outperform) και τιμή στόχο στα… 25,4 ευρώ από 20,1% (!) δίνει, με νέα έκθεσή της, η Alpha Finance για την μετοχή της Jumbo. Με τη νέα τιμή στόχο να υποδηλώνει περιθώριο ανόδου 43% από τα τρέχοντα επίπεδα διαπραγμάτευσης της μετοχής ΜΠΕΛΑ 0,39% 25,44.

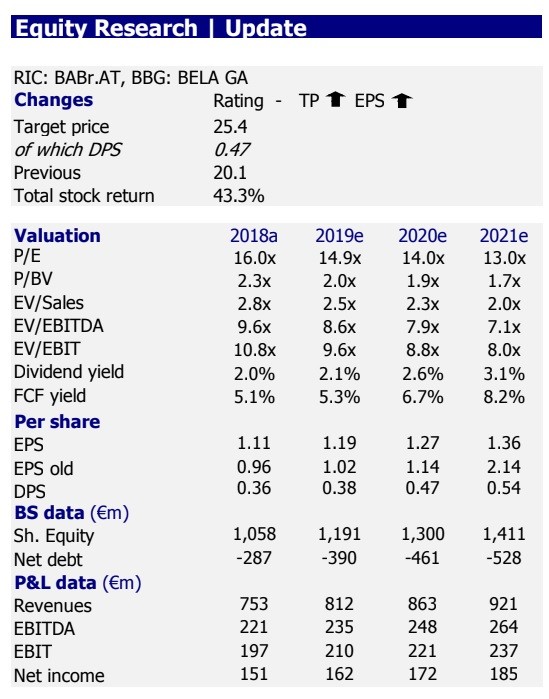

Η χρηματιστηριακή αναφέρει ότι η Jumbo ευνοείται από το περιβάλλον μείωσης των επιτοκίων των ομολόγων στις χώρες όπου δραστηριοποιείται, δεδομένου ότι η απόδοση του 10ετούς ελληνικού ομολόγου έχει μειωθεί σε 2,1%, από 4,4% που ήταν κατά την ημερομηνία του προηγούμενου report, και η Ελλάδα εκτιμάται ότι θα αντιπροσωπεύσει το 54% των EBITDA του ομίλου για τη χρήση 2019/20, σύμφωνα με τις εκτιμήσεις της.

Επιπρόσθετα, οι προοπτικές ανάπτυξης της Jumbo παραμένουν ισχυρές, με το σχέδιο ανάπτυξης των καταστημάτων της να βρίσκεται σε καλό δρόμο.

Η εταιρεία άνοιξε τρία νέα καταστήματα στη Ρουμανία και ένα στο Ελλάδα κατά τη διάρκεια του 2018-19, ενώ έχει ως στόχο να ανοίξει άλλα τρία καταστήματα στη Ρουμανία και ένα στην Κύπρο.

Επιπλέον, τα θεμελιώδη μεγέθη της Jumbo εξακολουθούν να οδηγούν σε ισχυρές καθαρές ταμειακές ροές που ανήλθαν σε 392 εκατ. ευρώ στο α ‘εξάμηνο του 2009.

Η Alpha Finance υπογραμμίζει επίσης ότι με βάση την τάση του 2019, αναθεωρεί προς το καλύτερο την πρόβλεψή της για τα καθαρά έσοδα της εταιρείας για τη χρήση 2018/2019 κατά 9%, σε 162 εκατ. ευρώ (7,5% πάνω σε σύγκριση με το προηγούμενο έτος).

Ομοίως, αναθεωρεί προς το καλύτερο και τις εκτιμήσεις για τα κέρδη των χρήσεων 2019/20-2020/21 κατά 1-5%, καθώς προβλέπει ελαφρώς υψηλότερα περιθώρια τόσο για τα μεικτά κέρδη όσο και για τα EBITDA.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Απίστευτες υποθέσεις στα Τελωνεία – Αδήλωτα μετρητά, «μαϊμού» ρούχα, σπάνιοι παπαγάλοι, έως παράνομα καλώδια ενδοδαπέδιας θέρμανσης και… απολιθωμένο κορμό δένδρου Natura!

- Eurobank: Τα φορολογικά έσοδα στηρίζουν τον Προϋπολογισμό – «Στο 88% η πιθανότητα να ξεπεράσουν τον στόχο το 2026

- Moderna: Πλήγμα για τη μετοχή από την αποτυχία εμβολίου κατά του νοροϊού – Στήριξη από Covid-19 στα έσοδα τριμήνου

- Νέα επίθεση ΠΑΣΟΚ σε Τσίπρα: Μας έλεγαν ότι τα έξοδα της ΕΛΑΣ τα πληρώνει ο ίδιος και τώρα ότι χρηματοδοτούνται από τα μέλη τους

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.