ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Αλέξανδρος Εξάρχου: Σταθερές ροές εσόδων από το LNG και αυτόνομη εισαγωγή της εταιρείας ενέργειας στο ΧΑ

«Παράμενει στις προτιμώμενες μετοχές μας η Motor Oil και αναβαθμίζουμε την τιμή στόχο στα 28 ευρώ από 27 ευρώ πριν, διατηρώντας τη σύσταση αγοράς (buy), εξηγούν οι Anna Kishmariya και Henri Patricot της ελβετικής τράπεζας UBS. Ενσωματώνουμε νέες μακροοικονομικές παραδοχές στα υποδείγματα των εταιρειών διύλισης πετρελαίου, συμπεριλαμβανομένων των οριακά χαμηλότερων προβλέψεων για τις τιμές του πετρελαίου, τις χαμηλότερες τιμές φυσικού αερίου και τα υψηλότερα περιθώρια διύλισης», εξηγούν οι αναλυτές της τράπεζας.

Αυτές οι αλλαγές οδηγούν σε μέση αύξηση των EBITDA κατά 5% περίπου για τη Motor Oil για τα έτη 2023-2025 και με βάση τις νέες παραδοχές τους έρχεται και η επαναδιατύπωση της σύστασης αγοράς.

Υπενθυμίζεται ότι πριν λίγες ημέρες, η Goldman Sachs είχε βγάλει από τη λίστα των προτιμώμενων μετοχών της τη Motor Oil και υποβάθμιζε τη σύσταση σε ουδέτερη με τιμή στόχο 28,5 ευρώ ανά μετοχή).

Τι εκτιμά για τα φετινά αποτελέσματα πρώτου τριμήνου και για έτη 2023-2025

«Συνολικά εκτιμούμε ότι η τριμηνιαία υποχώρηση των τιμών πετρελαίου, φυσικού αερίου και των περιθωρίων διύλισης θα πρέπει να οδηγήσουν σε πτώση στα EBITDA του κλάδου. Τα περιθώρια διύλισης είναι υπό πίεση, βραχυπρόθεσμα. Την περασμένη εβδομάδα είδαμε το ευρωπαϊκό σύνθετο περιθώριο διύλισης να πέφτει στα 2 δολάρια/βαρέλι περίπου, το χαμηλότερο επίπεδο από πέρυσι το Φεβρουάριο. Το αποδίδουμε αυτό κυρίως στην πίεση από την επανεκκίνηση των διυλιστηρίων της Γαλλίας μετά από τις απεργίες. Ενώ παρακολουθούμε την πιο ασθενή ζήτηση των προϊόντων, η οποία θα μπορούσε να αποτελέσει καθοδικό κίνδυνο για τα περιθώρια, σε αυτό το στάδιο εμείς επαναλαμβάνουμε τις προσδοκίες μας για την ανάκαμψη των περιθωρίων από τα τρέχοντα επίπεδα προς το καλοκαίρι», προβλέπουν οι αναλυτές της UBS.

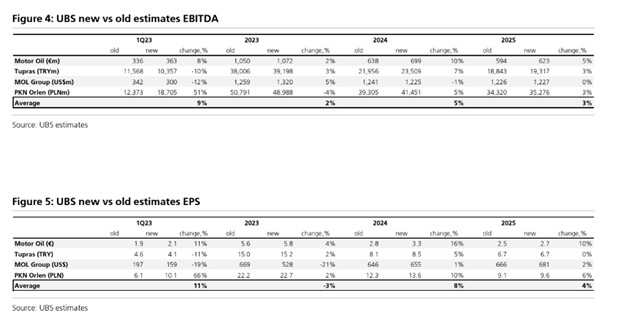

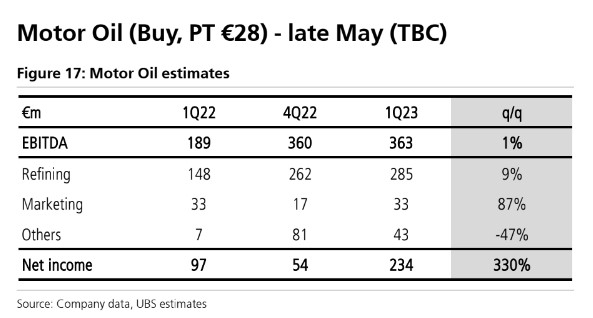

Για το πρώτο τρίμηνο φέτος, η UBS εκτιμά ότι η Motor Oil θα εμφανίζει 363 εκατ. ευρώ ΕΒΙΤDA (από 336 εκατ. που ήταν η προγενέστερη πρόβλεψη της), και 1.072 εκατ. ευρώ για το σύνολο της τρέχουσας χρήσης (από 1.050 εκατ. ευρώ πριν). Για το 2024, ωστόσο, η κερδοφορία θα μειωθεί σε 699 εκατ. ευρώ (από 638 εκατ. ευρώ που προέβλεπε) και το 2025 σε 623 εκατ. ευρώ (από 594 που ήταν η πρόβλεψη της). Αναφορικά με τα κέρδη ανά μετοχή, η UBS τοποθετεί τον πήχη για το πρώτο τρίμηνο στα 2,1 ευρώ από 1,9 ευρώ ή +11% αύξηση από την προηγούμενη εκτίμηση και για το σύνολο του έτους στα 5,8 ευρώ ανά μετοχή ή +4% από την προηγούμενη εκτίμηση της.

«Για τη Motor Oil αναμένουμε το πρώτο τρίμηνο φέτος να είναι ισχυρότερο από το προηγούμενο τρίμηνο το οποία επηρεάστηκε από μια σειρά έκτακτων γεγονότων και τα οποία συνολικά μείωσαν τα EBITDA κατά 140 εκατ. ευρώ περίπου, όπως και οι έκτακτοι φόροι ύψους 358 εκατ. ευρώ περίπου που έπληξαν τα καθαρά κέρδη. Αναμένουμε ισχυρότερα EBITDA διύλισης παρά το μικτό περιθώριο κέρδους για τον όμιλο κατά 3 δολάρια/βαρέλι χαμηλότερα σε τριμηνιαία βάση στις εκτιμήσεις μας», καταλήγουν οι Anna Kishmariya και Henri Patricot της ελβετικής τράπεζας UBS.

«Επαναλαμβάνουμε τη θετική άποψη για τη Motor Oil, παρά την πρόσφατη υποαπόδοση της μετά την αστοχία των αποτελεσμάτων του περυσινού τέταρτου τριμήνου και επαναλαμβάνουμε τη θετική άποψη για τις τρέχουσες υποθέσεις μας για τα περιθώρια διύλισης, καθώς αποδίδουμε την αστοχία ως επί το πλείστον σε έκτακτα γεγονότα. Επισημαίνουμε επίσης ότι η επαναγορά των μετοχών του ομίλου που ξεκίνησε σε τιμές κάτω των 23 ευρώ ανά μετοχή, θα πρέπει να στηρίξει τη μετοχή», καταλήγει το δίδυμο των αναλυτών.

Διαβάστε επίσης

UBS: Τα θετικά μηνύματα από την Αθήνα και τα ραντεβού με τις τράπεζες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ανακαινίζω 2026: Διευρύνονται οι δικαιούχοι για την ανακαίνιση κλειστών κατοικιών – Οι νέες προθεσμίες και τα κριτήρια

- FTSE: Μεγαλώνει η στάθμιση της Crediabank στους δείκτες μετά το placement

- Πίσω από τα λόγια του Γιάννη Αλαφούζου: Τι ισχύει στη Super League για την κεντρική διαχείριση των τηλεοπτικών δικαιωμάτων

- ΔΥΠΑ: 25.372 ωφελούμενοι απασχόλησης και 54.483 ωφελούμενοι κατάρτισης στην Ανατολική Μακεδονία και Θράκη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.