ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Θα μπορούσε κάλλιστα να είναι το χρονικό ενός προαναγγελθέντος θανάτου… Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ανακοίνωσε σήμερα ότι «οι καθαρές αγορές στο πλαίσιο του προγράμματος αγοράς στοιχείων ενεργητικού (asset purchase programme – APP) θα λήξουν τον Δεκέμβριο του 2018», όπως ανέμεναν όλοι. Πριν προλάβει, φυσικά, να ενταχθεί στο πρόγραμμα η Ελλάδα, η χώρα που ίσως είχε ανάγκη το πρόγραμμα περισσότερο από κάθε άλλη.

Ταυτόχρονα, το Διοικητικό Συμβούλιο της ΕΚΤ επιβεβαίωσε ότι σκοπεύει να συνεχίσει να επανεπενδύει, πλήρως, τα ποσά από την εξόφληση τίτλων αποκτηθέντων στο πλαίσιο του προγράμματος κατά τη λήξη τους για παρατεταμένη χρονική περίοδο μετά την ημερομηνία κατά την οποία θα αρχίσει να αυξάνει τα βασικά επιτόκια της ΕΚΤ και πάντως για όσο χρονικό διάστημα κρίνεται αναγκαίο για τη διατήρηση ευνοϊκών συνθηκών ρευστότητας και ενός διευκολυντικού, σε μεγάλο βαθμό, χαρακτήρα της νομισματικής πολιτικής.

Την ίδια ώρα, το επιτόκιο των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων θα παραμείνουν αμετάβλητα σε 0,00%, 0,25% και -0,40% αντιστοίχως. Όπου αναμένεται να παραμείνουν τουλάχιστον μέχρι και το καλοκαίρι του 2019 και πάντως για όσο χρονικό διάστημα χρειαστεί προκειμένου να διασφαλιστεί η συνέχιση της διαρκούς σύγκλισης του πληθωρισμού προς επίπεδα χαμηλότερα από το 2% αλλά κοντά σε αυτό μεσοπρόθεσμα.

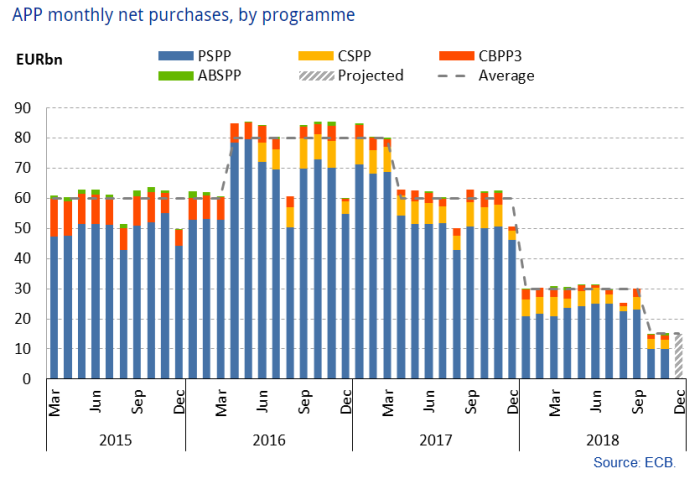

Η ΕΚΤ άρχισε να αγοράζει ομόλογα στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης που έγινε ευρύτερα γνωστό ως QE (Quantitative Easing) τον Μάρτιο του 2015, αρχικά με ρυθμό 60 δισ. ευρώ μηνιαίως. Από τον Απρίλιο του 2016, ανέβηκε στα 80 δισ. ευρώ τον μήνα και στη συνέχεια επέστρεψε στα 60 δισ. ευρώ μέχρι τον περασμένο Δεκέμβριο, οπότε και αποφάσισε να μειώσει τις αγορές στα 30 δισ. ευρώ. Τον Σεπτέμβριο, το ποσό αυτό μειώθηκε στα 15 δισ. ευρώ.

Να σημειωθεί ότι η ΕΚΤ αγόραζε τόσο εταιρικούς τίτλους όσο και ομόλογα του Δημοσίου, ομόλογα προερχόμενα από τιτλοποιήσεις περιουσιακών στοιχείων και καλυμμένα ομόλογα. Η συνολική αξία των τίτλων που έχει σήμερα στην κατοχή της υπερβαίνει τα 2,5 τρισ. ευρώ. Ένα ενδιαφέρον, μάλιστα, στοιχείο το οποίο προκύπτει με αναγωγή στο λεπτό της ώρας είναι ότι η ΕΚΤ αγόραζε ομόλογα αξίας 1,3 εκατ. ευρώ ανά λεπτό, το οποίο αντιστοιχεί χονδρικά σε 7.600 ευρώ για κάθε πολίτη της Ευρωζώνης.

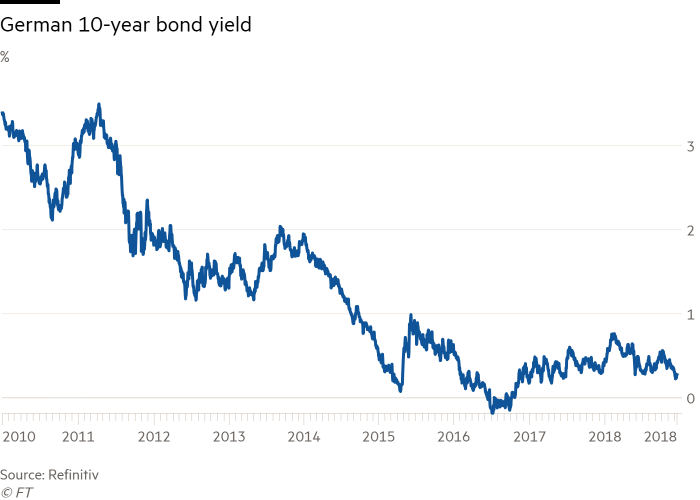

Ο αντίκτυπος του QE στην αγορά υπήρξαν αξιοσημείωτες: οι αποδόσεις των ομολόγων υποχώρησαν σε χαμηλά επίπεδα ρεκόρ και οι διαφορές στις αποδόσεις μεταξύ των χωρών του πυρήνα της Ευρωζώνης και της πιο επισφαλούς ευρωπεριφέρειας μειώθηκαν.

Συμπιέζοντας τις αποδόσεις των κρατικών ομολόγων, το QE βοήθησε στην πραγματικότητα τις κυβερνήσεις της Ευρωζώνης να δανείζονται με χαμηλότερα επιτόκια από τις αγορές και να μπορούν να λάβουν έτσι μέτρα για την τόνωση της οικονομίας.

Ο αντίκτυπος έγινε ιδιαίτερα αισθητός επειδή οι αγορές της ΕΚΤ ξεπέρασαν σε όγκο τις νέες εκδόσεις ομολόγων.

Σύμφωνα με τον πρόεδρο της ΕΚΤ, Μάριο Ντράγκι, το QE υπήρξε σε κάποιες φάσεις «ο μοναδικός μοχλός ανάκαμψης» της οικονομίας της περιοχές, διαδραματίζοντας μάλιστα καθοριστικό ρόλο στη μείωση των κινδύνων για το τραπεζικό σύστημα της Ευρωζώνης.

Ο αντίκτυπος στο ευρώ και στα χρηματιστήρια

Έπειτα από μια σημαντική διολίσθηση μετά την έναρξη του QE, το ευρώ άρχισε να ενισχύεται και πάλι από το 2016 και μετά καθώς δυνάμωνε η οικονομία.

Ο αντίκτυπος, πάλι, στους μετοχικούς τίτλους ήταν μεικτός. Τα ευρωπαϊκά χρηματιστήρια κινούνταν ανοδικά πριν από την έναρξη του προγράμματος, αλλά σήμερα παραμένουν μακριά από τα υψηλά του 2015. Αυτό οφείλεται σε μεγάλο βαθμό στην υποχώρηση των τραπεζικών μετοχών, που αγγίζει το 30%, από το 2015 και μετά, καθώς τα αρνητικά επιτόκια μείωσαν δραματικά τα περιθώρια κέρδους των τραπεζών.

Τι αναμένεται στο εξής

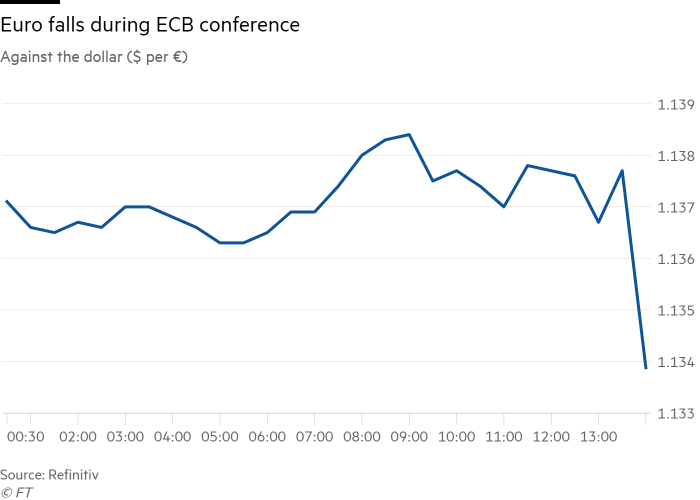

Το ευρώ σημείωσε μικρή, αλλά κάθετη, πτώση την ώρα που η ΕΚΤ ανακοίνωνε το τέλος του προγράμματος, κάτι που, όμως, κρίθηκε σε μεγάλο βαθμό ως στιγμιαία αντίδραση.

Άλλωστε η πορεία του ευρώ, τουλάχιστον σε ό,τι αφορά το άμεσο μέλλον, εξαρτάται από πολλούς παράγοντες αυτή τη στιγμή, όπως το Brexit, η Ιταλία, αλλά και οι αναταραχές στη Γαλλία. Παράγοντες που λειτουργούν αρνητικά για το κοινό νόμισμα.

Άλλωστε η πορεία του ευρώ, τουλάχιστον σε ό,τι αφορά το άμεσο μέλλον, εξαρτάται από πολλούς παράγοντες αυτή τη στιγμή, όπως το Brexit, η Ιταλία, αλλά και οι αναταραχές στη Γαλλία. Παράγοντες που λειτουργούν αρνητικά για το κοινό νόμισμα.

Οι επιπτώσεις ενός ασθενέστερου ευρώ

Σε ό,τι αφορά, συγκεκριμένα, την ελληνική οικονομία και τις επιχειρήσεις της χώρας, ένα ασθενέστερο ευρώ θα έχει, εκ των πραγμάτων, αρνητικό αντίκτυπο στις εξαγωγικές επιχειρήσεις, όπως και στις εταιρείες που αγοράζουν πρώτες ύλες σε δολάριο.

Την ίδια στιγμή, όμως, ο αντίκτυπος αυτός αντισταθμίζεται από το γεγονός ότι οι επιχειρήσεις της περιοχής γίνονται πιο ανταγωνιστικές, καθώς τα προϊόντα και οι υπηρεσίες που προσφέρουν γίνονται φθηνότερα, οπότε και περισσότερο ανταγωνιστικά.

Παράλληλα, οι ευρωπαϊκές αξίες, εν γένει, γίνονται, για τον ίδιο ακριβώς λόγο, πιο ελκυστικές (εφόσον βέβαια ο αντίκτυπος από τις πολιτικές αναταράξεις στην ευρύτερη περιοχή της Ευρωζώνης είναι περιορισμένος).

Στο γράφημα που ακολουθεί αποτυπώνεται η πορεία της ισοτιμίας ευρώ – δολαρίου κατά τη διάρκεια του τελευταίου 24ώρου, με εμφανή τη «βουτιά» του ευρώ την ώρα των ανακοινώσεων της ΕΚΤ. Στη συνέχεια, το ευρώ κάλυψε το χαμένο έδαφος για να κλείσει στα ίδια σχεδόν επίπεδα έναντι του δολαρίου.

Από την πλευρά του, ο Petr Krpata, υπεύθυνος στρατηγικής στην ING, θεωρεί ότι το ζεύγος EUR/USD θα κινηθεί προς τα πάνω κατά τη διάρκεια του 2019, λόγω αποδυνάμωσης, όμως, του δολαρίου και όχι τόσο επειδή θα ενισχυθεί το ευρώ.

Σύμφωνα με τον ίδιο, δεν υπάρχουν οι εγχώριοι εκείνοι καταλύτες που θα μπορούσαν να οδηγήσουν σε ουσιαστικό ράλι το κοινό νόμισμα.

Σε κάθε περίπτωση, η πορεία τόσο του ευρώ όσο και όλων των ευρωπαϊκών assets στο άμεσο μέλλον θα εξαρτηθεί από πλήθος παραγόντων, σε μεγάλο βαθμό γεωπολιτικών, αφού η ανάπτυξη της οικονομίας της Ευρωζώνης «ασθμαίνει», παράγοντες ανησυχίας όπως η κατάσταση στην Ιταλία και το «διαζύγιο» ΕΕ-Βρετανίας παραμένουν στη θέση τους, στη Γαλλία έχει ανοίξει για τα καλά ένα νέο μέτωπο που προκαλεί, εύλογα, φόβο για το πώς θα εξελιχθεί και, την ίδια ώρα, η εμπορική αντιπαράθεση Ουάσιγκτον-Πεκίνου έρχεται να προστεθεί στα της «Γηραιάς Ηπείρου», κάνοντας ακόμη πιο δύσκολο τον γρίφο που απασχολεί τις αγορές.

Το μόνο σίγουρο, για την ώρα τουλάχιστον, φαίνεται να είναι πως αποσοβείται ο κίνδυνος αύξησης του κόστους του χρήματος, καθώς τα επιτόκια μένουν «on hold». Κάτι που δεν αναμένεται να αλλάξει, από τη στιγμή μάλιστα που και η αμερικανική κεντρική τράπεζα, η Federal Reserve, εκτιμάται ότι ετοιμάζεται να επιβραδύνει από την πλευρά της τον ρυθμό των (επιτοκιακών) αυξήσεων το 2019.

Παράλληλα, η μετάβαση στην επόμενη φάση, της επανεπένδυσης των ποσών από τη λήξη των τίτλων, θα γίνει σταδιακά, ώστε να μην υπάρξουν αναταράξεις στις αγορές, όπως διευκρίνισε η ΕΚΤ.

Στόχος της ΕΚΤ είναι να διατηρηθεί το μέγεθος των συνολικών καθαρών αγορών στο πλαίσιο του κάθε επιμέρους προγράμματος του QE (για παράδειγμα στο πρόγραμμα αγορών δημόσιου τομέα ή στο πρόγραμμα αγορών τίτλων που εξασφαλίζονται με περιουσιακά στοιχεία) στα αντίστοιχα επίπεδα που ήταν στα τέλη του Δεκεμβρίου του 2018.

Σε ένα τέτοιο περιβάλλον, το μεγάλο στοίχημα είναι για όλους, και για την Ελλάδα, η βελτίωση του πιστοληπτικού προφίλ, που θα βοηθούσε πιο μακροπρόθεσμα τον δανεισμό, Δημοσίου αλλά και επιχειρήσεων, με πιο χαμηλά επιτόκια από τις αγορές. Στοίχημα, πραγματικά, από τα δύσκολα…

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΡΑΣ: Η καμπάνα 300.000€ σε Hellenic Train και ΟΣΕ για το συμβάν του 2024, ο ΟΣΕ σε ρόλο «Πόντιου Πιλάτου» και οι επόμενες κινήσεις της ΗΤ

- 10 εκατ. ευρώ για 3 χρόνια! Άλλη μια all in κίνηση Γιαννακόπουλου με την «αρπαγή» του Φρανσίσκο για τον Παναθηναϊκό

- Τρεις πυροσβέστες νεκροί. Πόσοι ακόμη για να αλλάξει κάτι;

- Voucher παιδικών σταθμών πάνω από 175.000 αιτήσεις – Λήγει στις 5 Αυγούστου η προθεσμία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.