ΣΧΕΤΙΚΑ ΑΡΘΡΑ

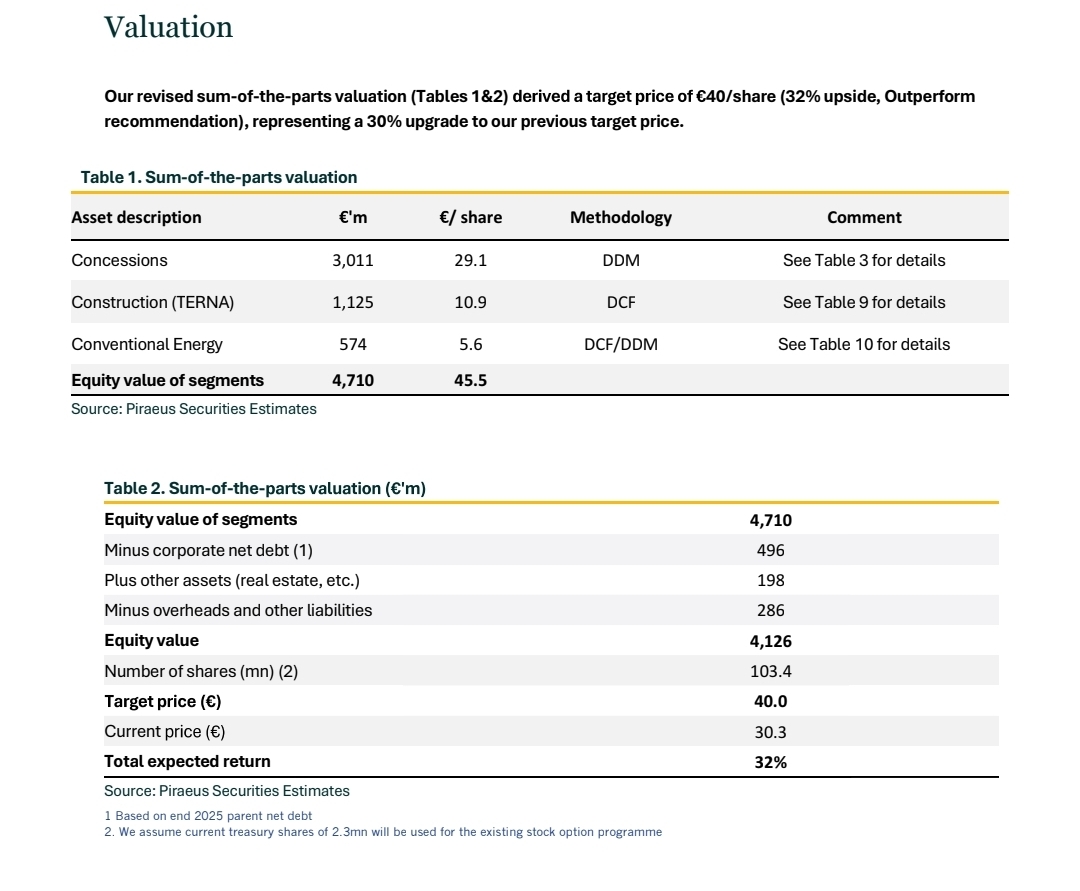

Σε ένα διαφορετικό πλαίσιο αποτίμησης τοποθετεί πλέον τη ΓΕΚ ΤΕΡΝΑ η Piraeus Securities και o Βασίλης Ρουμαντζής στη νέα τους έκθεση (21/1), αναθεωρώντας ουσιαστικά τη ματιά τους για τον όμιλο και ανεβάζοντας την τιμή στόχο στα 40 ευρώ. Η κίνηση αυτή δεν συνδέεται απλώς με καλύτερες βραχυπρόθεσμες επιδόσεις, αλλά, κυρίως, με τη μετάβαση του ομίλου σε μια περίοδο αυξημένης ορατότητας ταμειακών ροών από τις βασικές του δραστηριότητες. H σύσταση της χρηματιστηριακής είναι «υπεραπόδοση» και το περιθώριο ανόδου ξεπερνά το 30% από τα τρέχοντα επίπεδα.

Όπως επισημαίνει η χρηματιστηριακή, το επενδυτικό αφήγημα της ΓΕΚ ΤΕΡΝΑ έχει αλλάξει ποιοτικά. Το βάρος μετατοπίζεται από την ανάπτυξη και την υλοποίηση έργων στη σταδιακή ωρίμανση των παραχωρήσεων, τη βελτίωση της κερδοφορίας στην κατασκευή και τη δυνατότητα δημιουργίας επαναλαμβανόμενων εισροών μετρητών σε μεσοπρόθεσμο ορίζοντα.

Καθοριστικό ρόλο στην αναθεώρηση παίζει η επανεκτίμηση του χαρτοφυλακίου παραχωρήσεων, με την Piraeus Securities να θεωρεί ότι ορισμένα assets και ειδικά η Εγνατία Οδός, αποτιμώνται πλέον σε υψηλότερα επίπεδα, αντανακλώντας τη βελτιωμένη ορατότητα λειτουργικών αποτελεσμάτων και μελλοντικών διανομών. Στο ίδιο πλαίσιο, ο οίκος εγκαταλείπει και την προηγούμενη συντηρητική προσέγγιση που περιλάμβανε έκπτωση συμμετοχής, εκτιμώντας ότι το ρίσκο εκτέλεσης έχει περιοριστεί αισθητά.

Παράλληλα, θετικά αποτιμάται και η εικόνα στον κατασκευαστικό βραχίονα του ομίλου, όπου το ανεκτέλεστο υπόλοιπο έργων παραμένει ισχυρό και δημιουργεί προϋποθέσεις για πιο σταθερή κερδοφορία τα επόμενα χρόνια, σε ένα περιβάλλον αυξημένης επενδυτικής δραστηριότητας στις υποδομές.

Με βάση τις επικαιροποιημένες προβλέψεις της, η Piraeus Securities εκτιμά ότι την περίοδο από τα μέσα της δεκαετίας και μετά ο όμιλος θα αρχίσει να εμφανίζει σημαντικές καθαρές ταμειακές εισροές, κυρίως από τις παραχωρήσεις, καθώς έργα που βρίσκονται σήμερα σε φάση ανάπτυξης ή ramp-up θα περνούν σταδιακά σε πλήρη λειτουργία. Οι διανομές αναμένεται να επιταχυνθούν προς το τέλος της δεκαετίας, ενισχύοντας το προφίλ του ομίλου ως παραγωγού μερισμάτων.

Την ίδια στιγμή, οι απαιτήσεις για επενδύσεις ιδίων κεφαλαίων παραμένουν μεν αυξημένες, αλλά, σύμφωνα με τη χρηματιστηριακή, είναι σε μεγάλο βαθμό ορατές και διαχειρίσιμες, γεγονός που περιορίζει την αβεβαιότητα γύρω από τις μελλοντικές χρηματοδοτικές ανάγκες.

Στο σύνολό τους, οι παραπάνω παράγοντες οδηγούν την Piraeus Securities στο συμπέρασμα ότι η ΓΕΚ ΤΕΡΝΑ εισέρχεται σε μια πιο ώριμη φάση του επενδυτικού της κύκλου, με την αξία να μεταφέρεται σταδιακά από το pipeline έργων στις πραγματικές ταμειακές ροές. Υπό αυτό το πρίσμα, η χρηματιστηριακή διατηρεί θετική στάση για τη μετοχή, θεωρώντας ότι το τρέχον επίπεδο αποτίμησης δεν αποτυπώνει πλήρως τη μεταστροφή του επιχειρηματικού προφίλ του ομίλου.

Διαβάστε επίσης:

Piraeus Securities για ΔΑΑ: Τιμή στόχος στα 11,5 ευρώ και ουδέτερη σύσταση

Ανατροπές από UBS για τις ελληνικές τράπεζες: Οι νέες τιμές – στόχοι που δίνει

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.