ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Ideal Holdings συνεχίζει την εξαιρετική εκτέλεση των σχεδίων εξαγορών και συγχωνεύσεων, ενώ η εξαγορά των πολυκαταστημάτων Attica, μια εξαγορά 100 εκατ. ευρώ (με μόλις 3,7 φορές σε όρους EV/EBITDA) θα πρέπει να διαδραματίσει καθοριστικό ρόλο στις προοπτικές ανάπτυξης του ομίλου, επισημαίνει η Pantelakis Securities.

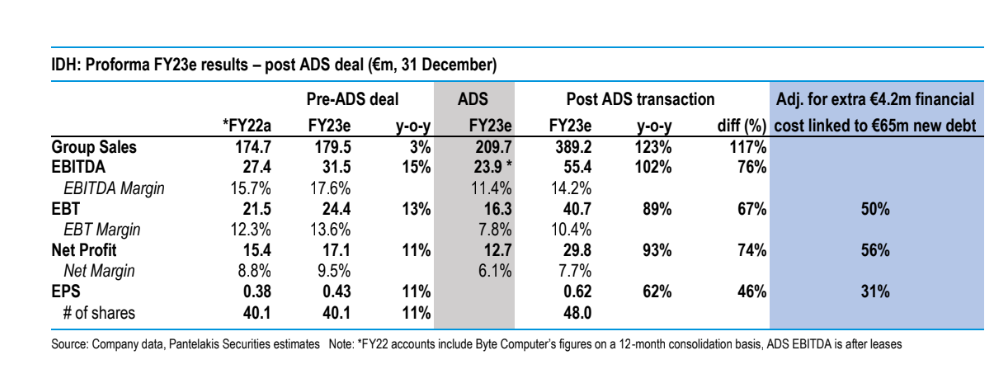

«Η συμφωνία με Attica Πολυκαταστήματα (ADS) ενισχύει την δίκαιη αξία της μετοχής στα 8,1 ευρώ έναντι 5,3 ευρώ πριν, προσφέροντας 43% περιθώριο ανόδου. Η μετοχή εμφανίζεται ελκυστικά τιμολογημένη στις 8,2 φορές σε δείκτη Ρ/Ε το 2024 και σε 5 φορές σε όρους EV/EBITDA. Η σταθερή απόδοση παραγωγή ταμειακών ροών τα έτη 2023-2024 της τάξης του 7% – 14%, οι ισχυρές πληρωμές μερισμάτων με μερισματική απόδοση 3,4% – 3,9% και η εξαιρετική ικανότητα της διοίκησης για βελτιστοποίηση ή και συμπλήρωση της πλατφόρμας περιουσιακών στοιχείων της Ideal Holdings ενισχύουν περαιτέρω την ελκυστικότητα της αποτίμησης. Τα καθαρά κέρδη του ομίλου εκτιμάται ότι θα εκτιναχθούν κατά 93% σε ετήσια βάση στα 30 εκατ. ευρώ φέτος, με αύξηση των εσόδων κατά 2,2 φορές στα 389 εκατ. ευρώ, οδηγώντας σε αύξηση των κερδών ανά μετοχή κατά 31%», υπογραμμίζει η χρηματιστηριακή.

Η αύξηση της αξίας της Ideal Holdings από την εξαγορά των πολυκαταστημάτων Attica (ADS)

«Σε μια δυναμική κίνηση, η Ideal Holdings ανακοίνωσε την πλήρη εξαγορά της ADS από την KT Golden έναντι 100 εκατ. ευρώ, που συνεπάγεται έναν ομολογουμένως χαμηλό πολλαπλασιαστή 3,7 φορές σε όρους EV/EBITDA για το 2023 και δείκτη Ρ/Ε 7,9 φορές. Η κίνηση αυτή οδηγεί σε 31% αύξηση των φετινών κερδών ανά μετοχή (με προσαρμογή για τα 4,2 εκατ. ευρώ σχετικά χρηματοοικονομικά έξοδα) σε μια proforma βάση και αυτή η συμφωνία (η οποία ολοκληρώθηκε το Σεπτέμβριο) έχει για εμάς απόλυτο νόημα, καθώς διαφοροποιεί περαιτέρω το χαρτοφυλάκιο του ομίλου με τα κορυφαία πολυκαταστήματα (ειδικής λιανικής) όπου η ADS κατέχει ηγετική θέση χάρη στη σταθερή αναγνωρισιμότητα της μάρκας», διαπιστώνει η χρηματιστηριακή.

Η συναλλαγή περιλάμβανε την έκδοση 7,87 εκατ. νέων μετοχών προς 4,15 ευρώ (δηλαδή 27% έκπτωση έναντι της τρέχουσας τιμής), οι οποίες μαζί με 592 χιλ. ευρώ ιδίων μετοχών αποτέλεσαν το μέρος των 35 εκατ. ευρώ του μετοχικού κεφαλαίου της εξαγοράς. Τα υπόλοιπα 65 εκατ. ευρώ χρηματοδοτήθηκαν από νέα τραπεζικά δάνεια, αφήνοντας proforma το δείκτη καθαρό χρέος/EBITDA σε ένα άνετο επίπεδο 1,2 φορές, μειούμενο σε 0,7 φορές το επόμενο έτος.

Η συναλλαγή ανεβάζει την Ideal Holdings στο επόμενο επίπεδο, με τα proforma καθαρά κέρδη του 2023 να φτάνουν τα 29,8 εκατ. ευρώ. Αυτό υποδηλώνει άλμα 93% σε σχέση με το προηγούμενο έτος, με βάση την εκτίναξη των εσόδων κατά 2,2 φορές στα 389 εκατ. ευρώ.

«Στην πραγματικότητα, εμείς προβλέπουμε ότι η ADS θα προσθέσει 210 εκατ. ευρώ, 23,9 εκατ. ευρώ και 12,7 εκατ. ευρώ στα έσοδα, τα EBITDA και τα καθαρά κέρδη το 2023, αντιπροσωπεύοντας το 54%, 43% και 42% του συνολικού εισοδήματος του ομίλου, αντίστοιχα. Ως εκ τούτου, αναμένουμε ότι η ADS θα λειτουργήσει ως τρίτος πυλώνας ανάπτυξης, μαζί με τις υπηρεσίες ITC (λογισμικό, cloud migration και λύσεις πληροφορικής) και τη βιομηχανική δραστηριότητα (π.χ. παραγωγή φελλών κορώνας)», προβλέπει η Pantelakis Sec.

Παρά τις εξαιρετικά δύσκολες επιδράσεις βάσης που συνδέονται με την περσινή αλματώδη επίδοση, τα καθαρά κέρδη βιομηχανίας φέτος θα είναι 16% υψηλότερα σε σχέση με το προηγούμενο έτος στα 12,7 εκατ. ευρώ.

Η αύξηση αυτή οφείλεται κυρίως στην τεράστια αύξηση του μικτού περιθωρίου κέρδους κατά περίπου 5% στην Coleus (που ενσωματώνεται πλήρως στις βέλτιστες επιχειρηματικές πρακτικές της Astir) σε καλύτερη τιμολόγηση/προμήθεια και μειωμένη αποστολή και κόστος μεταφοράς.

Τα καθαρά κέρδη σε ετήσια βάση θα διαμορφωθούν στα 7,8 εκατ. ευρώ χάρη στις ανοδικές πωλήσεις, τα ισχυρότερα περιθώρια κέρδους και την εξοικονόμηση κόστους.

Διαβάστε επίσης:

Euroxx για Mytilineos: Θα ξεπεράσει τους στόχους για το 2023 – Έρχονται EBITDA πάνω από 1 δισ.

Εθνική Τράπεζα: Και Έλληνες εφοπλιστές στο placement

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Αντίστροφη μέτρηση για τις μειώσεις τιμών έως 20% στα ράφια των σούπερ μάρκετ

- F1 Ουγγαρία: Νίκη Νόρις

- Ισπανία: Η πυρκαγιά στην Άβιλα είναι η σημαντικότερη στην πρόσφατη ιστορία της χώρας, λέει η κυβέρνηση

- Ο Νετανιάχου θα πιέσει τον Τραμπ να διατηρήσει στενή επιτήρηση στις πυρηνικές φιλοδοξίες του Ιράν

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.