ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αμερικανική τράπεζα Morgan Stanley εκτιμά ότι από εδώ και στο εξής οι επενδυτές θα εστιάσουν στις μακροπρόθεσμες βιώσιμες αποδόσεις των ελληνικών τραπεζών και στην αποδοτικότητα των ενσώματων ιδίων κεφαλαίων και καταλήγει στο συμπέρασμα ότι η άνοδος στις τιμές των ελληνικών τραπεζών έχουν δρόμο ακόμη.

«Η κορύφωση των επιτοκίων όμως μετατοπίζει την προτίμησή μας σε πιο αμυντικές καταθετικές βάσεις και αλλάζουμε τη σύσταση για την Εθνική Τράπεζα σε υπεραπόδοση (οverweight) για την Eurobank σε ουδέτερη (equalweight) από (overweight), ενώ η Τράπεζα Πειραιώς παραμένει η κορυφαία μας επιλογή», εξηγεί ο Nida Iqbal της Morgan Stanley.

Η σύσταση υπεραπόδοσης για τη μετοχή της Τράπεζας Πειραιώς συνοδεύεται με αυξημένη τιμή στόχο στα 4,27 ευρώ από 4,04 ευρώ προηγουμένως, ενώ για την Εθνική Τράπεζα, η νέα σύσταση υπεραπόδοσης ενισχύεται σε 7,71 ευρώ από 7,05 ευρώ, προηγουμένως. Για την Alpha Bank, η τιμή στόχος αυξάνεται στα 2,11 ευρώ από 1,98 προηγουμένως ενώ για την Eurobank η τιμή στόχος είναι τα 2,10 ευρώ, αμετάβλητη.

Σε διαφορετικά σενάρια που αναλύει η τράπεζα για τις τιμές στόχους, η Τράπεζα Πειραιώς στο θετικό σενάριο φτάνει στα 5,15 ευρώ και στο αρνητικό σενάριο στα 1,63 ευρώ. Για τη Eurobank, η τιμή στόχος στο ευνοϊκό σενάριο ανέρχεται στα 2,39 ευρώ και στο δυσμενές σενάριο στο 1 ευρώ. Στην Alpha Bank στο bull case η τιμή στόχος αυξάνεται στα 2,37 ευρώ και στο bear case μειώνεται στα 0,85 ευρώ. Τέλος, για την Εθνική Τράπεζα, η τιμή στόχος στο αισιόδοξο σενάριο υψώνεται στα 8,99 ευρώ και στο απαισιόδοξο σενάριο στα 4 ευρώ.

Οι μετοχές των ελληνικών τραπεζών ανέβηκαν κατά περίπου 65% κατά μέσο όρο φέτος, υποστηριζόμενες από αναβαθμίσεις κερδών (+39%), τη διαρθρωτική μακροοικονομική ανάκαμψη και τις φθηνές αποτιμήσεις. «Πιστεύουμε ότι η εστίαση των επενδυτών θα μετατοπιστεί στις μακροπρόθεσμες βιώσιμες αποδόσεις» εκτιμά ο αμερικανικός επενδυτικός οίκος.

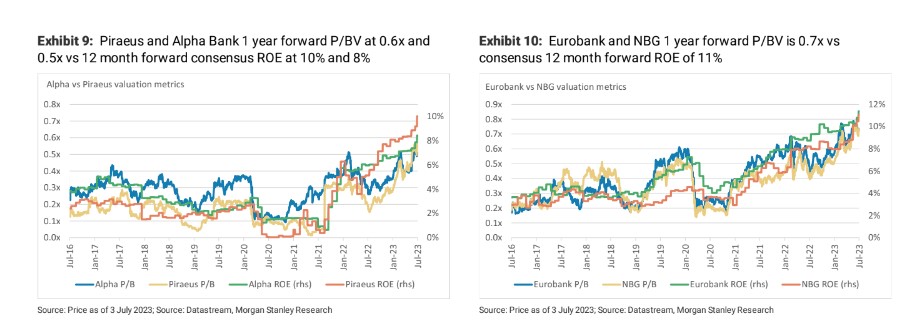

Η Morgan Stanley στην ανάλυση των στόχων των τραπεζών για την περίοδο 2023-2025, συμπεραίνει ότι οι θετικές προοπτικές για την αύξηση των δανείων, το περιβάλλον υψηλότερων επιτοκίων και οι μειωμένες προβλέψεις μπορούν να οδηγήσουν σε απόδοση των ενσώματων ιδίων κεφαλαίων (RοTE) περίπου 12% το 2025 για την Eurobank και την Εθνική Τράπεζα, ενώ η Τράπεζα Πειραιώς και η Alpha Bank σε 10,5%, καθώς περιμένει μεγαλύτερη ορατότητα σε ότι αφορά τα έσοδα από προμήθειες.

Οι ελληνικές τράπεζες αναμένεται να επιτύχουν αύξηση στα καθαρά έσοδα από τόκους (NII) κατά μέσο όρο +38% σε ετήσια βάση το 2023, υποστηριζόμενα από βελτίωση κατά 73 μονάδες βάσης επέκταση του καθαρού επιτοκιακού περιθωρίου (NIM) επωφελούμενες από τις αυξήσεις των επιτοκίων της ΕΚΤ.

Για το 2024-2025, η Morgan Stanley προβλέπει μέση πτώση περίπου 4% ετησίως που αντανακλά τα χαμηλότερα επιτόκια της ΕΚΤ από το ανώτατο 4% στο 2,5%, σύμφωνα με τις προβλέψεις των επιτοκίων για την ΕΚΤ. Τα θετικά επιτόκια σημαίνουν ότι τα καθαρά επιτοκιακά περιθώρια το 2025 θα βρίσκονται περίπου στο 2,3% κατά μέσο όρο και θα εξακολουθούν να υπερβαίνουν το 1,8% το 2022. Αυτό, σε συνδυασμό με το μέσο ετήσιο ρυθμό αύξησης των δανείων σε περίπου 7% το 2022-2025, υποστηρίζουν το δείκτη αποδοτικότητας RοTE ανώτερα του 10%.

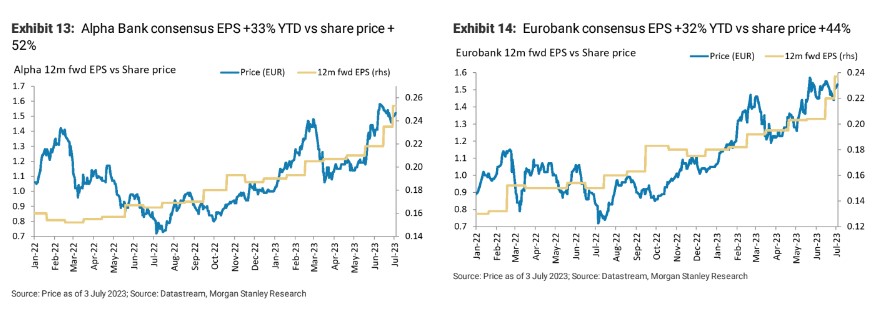

Οι εκτιμήσεις μας για τα κέρδη για το 2023-2025 είναι 17-20% πάνω από το μέσο όρο της αγοράς σημειώνει η Morgan Stanley, κάτι που σημαίνει ότι εξακολουθεί να αναμένει αναβαθμίσεις κερδών. Ωστόσο, βλέπει την εξέλιξη του κόστους χρηματοδότησης ως το μεγαλύτερο καταλύτη για τις εκτιμήσεις. Οι αναλύσεις της υποθέτουν ότι το μερίδιο των προθεσμιακών καταθέσεων για τις ελληνικές τράπεζες μετακινείται από 23% περίπου το α’ τρίμηνο φέτος περίπου 45% έως το 2025, με το beta κατάθεσης σε περίπου 17% κατά μέσο όρο στο τέλος του έτους 2023.

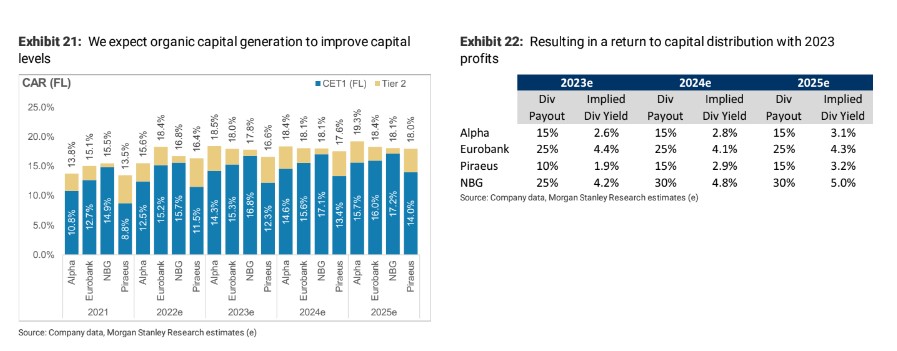

«Με μέσο περιθώριο ανόδου 36%, μας αρέσει ο ελληνικός τραπεζικός τομέας, ωστόσο, έχοντας ως κλειδί τα beta καταθέσεων, μετατοπίζουμε την προτίμησή μας στην Εθνική Τράπεζα (οverweight) από την Eurobank (equalweight), δεδομένου: i) της μεγαλύτερης τάσης της Εθνικής προς τις καταθέσεις λιανικής (77% έναντι 62% για την Eurobank) και το υψηλότερο μερίδιο των καταθέσεων λιανικής ( περίπου 79% έναντι 62%), υποδηλώνοντας ένα σχετικό ανταγωνιστικό πλεονέκτημα όσον αφορά την τροχιά του κόστους χρηματοδότησης ii) του χαμηλού δείκτη LDR (64% έναντι 73% για τη Eurobank από το α’ τρίμηνο του 23) iii) της υψηλότερης κάλυψης NPE (88% έναντι 76% από το α΄ φετινό τρίμηνο) και iv) των επιπέδων κεφαλαίου (CET1 FL16,5% έναντι 15,5% το α΄ φετινό τρίμηνο).

Διαβάστε επίσης:

Μέσα από την Κύπρο το πέρασμα της Eurobank στην Ινδία

Alpha Services & Holdings: Πρωτιά μεταξύ 100 ελληνικών εταιρειών σε θέματα διαφάνειας ESG

Invesco: Tα κρατικά funds και οι κεντρικές τράπεζες «αγκαλιάζουν» ομόλογα και χρυσό

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Οικογενειακή τραγωδία στις Σέρρες: Νεκροί μητέρα και γιος σε τροχαίο (video)

- CSG: Ισχυρές επιδόσεις στο εξάμηνο με άλμα εσόδων 27% στον τομέα Defence Systems

- Φωτιά Αττικοβοιωτίας: Αναστολή λειτουργίας του αιολικού πάρκου στη Βοιωτία για τη μεγάλη πυρκαγιά

- Ατρόμητος και Novibet συνεχίζουν μαζί: Ανανέωση της συνεργασίας τους μέχρι το 2028

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.