ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Αλλάζει τις τιμές-στόχους για τις συστημικές ελληνικές τράπεζες σε νέα έκθεσή της η Morgan Stanley. Παρά την ουδετερότητα που κρατά, ο οίκος, δεδομένης της ευθυγραμμισμένης πορείας του χρηματιστηρίου με τις διαπραγματεύσεις του ελληνικού προγράμματος και τις εξελίξεις στην ελάφρυνση του χρέους, αναμένει περαιτέρω περιόδους μεταβλητότητας, ενώ προβλέπει ότι τα κέρδη θα παραμείνουν υποτονικά.

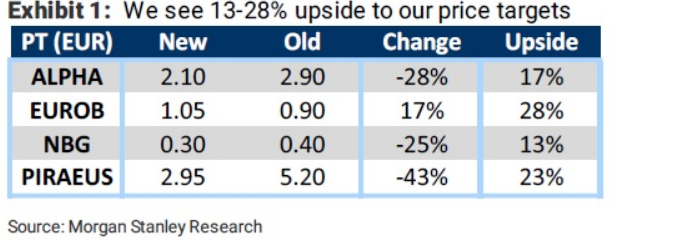

Η Morgan Stanley ψαλιδίζει την τιμή-στόχο για Alpha Bank, Τράπεζα Πειραιώς και Εθνική Τράπεζα αλλά την αυξάνει για την Eurobank θεωρώντας πως οι αποτιμήσεις αντανακλούν το δύσκολο ταξίδι που έχουν μπροστά τους οι ελληνικές τράπεζες.

Πιο αναλυτικά, για την Alpha Bank, η τιμή-στόχος μειώνεται στα 2,10 ευρώ ανά μετοχή από 2,90 ευρώ προηγουμένως, για την Πειραιώς στα 2,95 ευρώ από 5,20 ευρώ, της Εθνικής στα 0,30 ευρώ από 0,40 ευρώ, ενώ αντιθέτως η τιμή-στόχος για την Eurobank αυξάνεται στα 1,05 ευρώ από 0,90 ευρώ προηγουμένως σύμφωνα και με τον παρακάτω πίνακα.

Σύμφωνα με την έκθεση, οι μετοχές των ελληνικών τραπεζών έκαναν ράλι 10%-21% τις τέσσερις εβδομάδες που προηγήθηκαν των stress tests της ΕΒΑ, αντανακλώντας την αποκλιμάκωση των ανησυχιών της αγοράς αναφορικά με πιθανά αρνητικά αποτελέσματα από τα stress tests (π.χ. ανάγκη αύξησης κεφαλαίου). Η προσοχή τώρα στρέφεται στις πιο μακροπρόθεσμες στρατηγικές και στη μείωση των μη εξυπηρετούμενων δανείων σε πιο βιώσιμα επίπεδα.

Ωστόσο, η Morgan Stanley θεωρεί πως το αυξημένο κόστος του ρίσκου περιορίζει το ROTE στο 3%-6% το 2020, και πως οι μετοχές στο 0,2-0,4x τα P/TBV του 2020 αντανακλούν το story του «ξεκαθαρίσματος» του χαρτοφυλακίου δανείων, προσφέροντας μικρό περιθώριο λάθους στην υλοποίηση των συμφωνημένων με τον SSM στόχων για τη μείωση των NPEs.

Όπως τονίζεται, οι ελληνικές τράπεζες τράπεζες ενδέχεται να συνεχίσουν να εξαρτώνται από τις «ακριβές» διαγραφές και αποεπενδύσεις, προκειμένου να εκπληρώσουν τους στόχους μείωσης των NPEs που έχουν συμφωνηθεί με τη ρυθμιστική αρχή. Η εξάρτηση σε διαγραφές / πωλήσεις οδηγεί σε υψηλότερο κόστος κινδύνου (+ 30μ.β / έτος κατά μέσο όρο).

Εάν, ωστόσο, οι τράπεζες κατορθώσουν να αναδιαρθρώσουν περισσότερα NPEs ή η δευτερογενής αγορά NPEs γίνει πιο ανταγωνιστική, το κόστος του κινδύνου θα μπορούσε να μειωθεί. Η Morgan Stanley σημειώνει ότι, κατά μέσο όρο, ένα χαμηλότερο κόστος κινδύνου κατά 25 μ.β. το 2020 θα “ανεβάσει” κατά 34% τις τιμές-στόχους.

Τα stress tests μπορεί να «έφυγαν απ’ τη μέση», αλλά τα κεφάλαια παραμένουν στο επίκεντρο. Υπάρχουν σημαντικές διαφορές στις κεφαλαιοποιήσεις των τραπεζών, με το B3 CET1 του 2018 της Alpha Bank 7,3 ποσοστιαίες μονάδες υψηλότερο από αυτό της Πειραιώς.

Δεδομένης της ακριβής φύσης των διαγραφών/πωλήσεων NPEs και της ευαισθησίας των κερδών στο κόστος του ρίσκου, η MS σημειώνει ότι δεν εκπλήσσεται που η Πειραιώς έχει περιγράψει κεφαλαιακές ενέργειες για να αυξήσει τα κεφάλαια κατά 200 μ.β. στο κοντινό μέλλον.

Ο δρόμος μπροστά κάθε άλλο παρά εύκολος είναι για τις ελληνικές τράπεζες, τονίζει η Morgan Stanley. Οι αποτιμήσεις του 0,2-0,4x για τον δείκτη P/TBV και του 3%-6% για το ROTE, αντικατοπτρίζουν τον δύσκολο δρόμο που πρέπει να ακολουθήσουν οι ελληνικές τράπεζες, καθώς μειώνουν τα NPEs κατά 52 δισ. ευρώ τα επόμενα τρία χρόνια, την στιγμή που βρισκόμαστε στη μέση των τελικών συνομιλιών για το ελληνικό πρόγραμμα και την ελάφρυνση του χρέους που θα καθορίσουν το μακροοικονομικό story της Ελλάδας μετά την έξοδο από το πρόγραμμα στις 20 Αυγούστου.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ: Δάνεια 13,7 δισ. ευρώ έχουν αλλάξει χέρια σε λίγους μήνες – Στο 21,5% η αξία του Amoeba της Τράπεζας Πειραιώς

ΔΕΙΤΕ ΕΠΙΣΗΣ: H Τράπεζα Πειραιώς από τις 26 τράπεζες παγκοσμίως που καθορίζουν το μελλοντικό ρόλο των τραπεζών για την αειφόρο ανάπτυξη

ΜΗ ΧΑΣΕΤΕ: Πρώτοι στην Ευρώπη οι Έλληνες για χρέη σε λογαριασμούς, Εφορία και δάνεια

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πρατήρια καυσίμων: Πόσες αντλίες «κλέβουν» ακόμη στα καύσιμα; H διαχρονική εξέλιξη της παραβατικότητας

- Στην Ελλάδα το πρώτο από τα 50 ηλεκτρικά αρθρωτά της Yutong – Όλο το χρονοδιάγραμμα της παραλαβής (αποκλειστικές φωτογραφίες)

- Επιστολή γραμματέα στρατηγικού σχεδιασμού της ΝΔ σε Μητσοτάκη: Ζητά επιστροφή Σαμαρά και κατάργηση του νόμου για ομόφυλα ζευγάρια

- Σίλια Κριθαριώτη: Με εντυπωσιακό κορσέ στον λιβανέζικο γάμο του Χούρι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.