ΣΧΕΤΙΚΑ ΑΡΘΡΑ

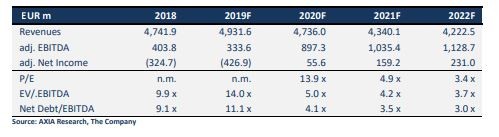

«Βαθιά υποτιμημένα» θεωρεί το αναπτυξιακό δυναμικό και την περιουσιακή βάση της ΔΕΗ η AXIA Ventures, η οποία, σε σημερινή έκθεσή της για την επιχείρηση, διατηρεί την τιμή στόχο των 7,30 ευρώ ανά μετοχή, δίνοντας παράλληλα σύσταση αγοράς (buy).

Κατά την άποψη του αναλυτή, η μετά COVID-19 περίοδος βρίσκει τη ΔΕΗ σε εξαιρετική θέση. Ο συνολικός αντίκτυπος της πανδημίας στην επιχείρηση ήταν ηπιότερος απ’ ό,τι αναμενόταν και, όπως επισημαίνεται, οι πρωτοβουλίες της καινούργιας διοίκησης αποδίδουν ήδη αποτελέσματα και βρίσκουν στήριξη στο χαμηλό κόστος της ενέργειας. Την ίδια στιγμή, τα EBITDA εκτιμάται ότι θα περάσουν το φράγμα του 1 δισ. ευρώ νωρίτερα από το αναμενόμενο. Όλα αυτά δημιουργούν ένα θετικό πλαίσιο για να μπορέσει η διοίκηση της εταιρείας να αντιμετωπίσει τις βραχυπρόθεσμες προκλήσεις που έχει δημιουργήσει η πανδημία και να προχωρήσει με τις πρωτοβουλίες αναδιάρθρωσης που θα οδηγήσουν με τη σειρά τους σε βελτίωση τόσο της κερδοφορίας όσο και της ποιότητας των κερδών. Την ίδια ώρα, θα είναι σε θέση να προχωρήσει σε ενέργειες για την αποκρυστάλλωση της αξίας των περιουσιακών στοιχείων της.

Όπως σημειώνεται, τα αποτελέσματα του πρώτου τριμήνου του 2020 επιβεβαίωσαν τις θετικές τάσεις για την εταιρεία. Με τη δε μετοχή να έχει καλύψει μόνο εν μέρει τις απώλειες που είχε κατά τη διάρκεια της πρώτης περιόδου της πανδημίας, αλλά και με απτά αποτελέσματα μέχρι στιγμής για τη θετική τάση της κερδοφορίας, η AXIA διατηρεί την τιμή στόχο των 7,30 ευρώ και τη σύσταση «Buy», βλέποντας περιθώριο ανόδου (upside) 118,6% από τα τρέχοντα επίπεδα ΔΕΗ 0% 11,75.

Την ίδια ώρα, εκτιμάται ότι οι τιμές του φυσικού αερίου και το χαμηλό κόστος της ενέργειας θα λειτουργήσουν υποστηρικτικά σε ό,τι αφορά τη βραχυπρόθεσμη κερδοφορία και, ως εκ τούτου, θα μπορούσε να ξεπεράσει ακόμη και τις εκτιμήσεις των αναλυτών της AXIA, οι οποίες, όπως σημειώνεται, είναι ήδη πάνω από το guidance του μάνατζμεντ της ΔΕΗ. Πιστεύεται επίσης ότι η ποιότητα των κερδών της εταιρείας βελτιώνεται πιο μακροπρόθεσμα με τις πρωτοβουλίες της διοίκησης που εξασφαλίζουν σημαντικές εξοικονομήσεις δομικού χαρακτήρα.

Σημειώνεται ακόμη ότι η βελτίωση της λειτουργικής κερδοφορίας έχει μειώσει ήδη τη μόχλευση, τάση η οποία αναμένεται να συνεχιστεί το ερχόμενο διάστημα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Χρηματιστήριο: Διόρθωση σε ΕΤΕ, Eurobank, Τιτάν, κρατάει τα 47 ευρώ η Metlen, κοιτάζει τα υψηλά της η ΓΕΚ ΤΕΡΝΑ

- Ισραήλ–Λίβανος: Νέα ισραηλινά πλήγματα εν μέσω των ειρηνευτικών συνομιλιών στη Ρώμη

- KPMG: Η παγκόσμια αγορά PE επιδεικνύει ανθεκτικότητα με επενδύσεις άνω του $1 τρισ. το πρώτο εξάμηνο του 2026

- ΔΕΗ: Στα 335 εκ. ευρώ τα καθαρά κέρδη στο εξάμηνο – Επιβεβαιώνει τις προοπτικές για το 2026

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.