ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Αναμένουμε άλλο ένα ισχυρό τρίμηνο με ανοδικές τάσεις από τα υψηλότερα επιτόκια, συγκρατημένο κόστος και χαμηλό κόστος προβλέψεων», εξηγεί ο Cihan Saraoglu της HSBC, ο οποίος προσδοκά ότι η αύξηση των κερδών θα μπορούσε να είναι ισχυρότερη στην Τράπεζα Πειραιώς και την Εθνική Τράπεζα.

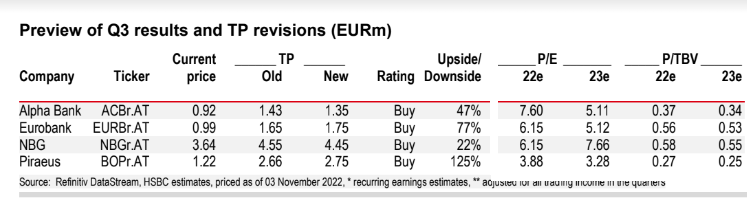

Η βρετανική τράπεζα HSBC επαναλαμβάνει τη σύσταση αγοράς (buy) και για τις τέσσερις τράπεζες, αλλά η Eurobank και η Τράπεζα Πειραιώς είναι τα προτιμώμενα ονόματα από τον εγχώριο τραπεζικό κλάδο.

Η HSBC αυξάνει την τιμή στόχο για την Τράπεζα Πειραιώς σε 2,75 ευρώ από 2,66 ευρώ προγενέστερα και η μετοχή της σημειώνει το υψηλότερο περιθώριο ανόδου με 125%. Για τη Eurobank επίσης αυξάνει την τιμή στόχο στα 1,75 ευρώ από 1,65 ευρώ και το περιθώριο ανόδου διαμορφώνεται σε 77%.

Αντίθετα, αν και διατηρεί τις συστάσεις αγοράς, μειώνει τις τιμές στόχους σε Alpha Bank και ΕΤΕ. Για την πρώτη από 1,43 ευρώ σε 1,35 ευρώ με ανοδικό περιθώριο 47% και για την έτερη από τα 4,55 ευρώ σε 4,45 ευρώ και ανοδικό περιθώριο 22%.

«Οι νέοι στόχοι τιμών αντανακλούν τις τάσεις του τρίτου τριμήνου και επαναλαμβάνουμε τις αξιολογήσεις Buy και για τις τέσσερις τράπεζες. Συνεχίζουμε να προτιμούμε τη Eurobank, καθώς η αποτίμησή της φαίνεται ελκυστική, λαμβάνοντας υπόψη την ανώτερη κερδοφορία και τον ισχυρό ισολογισμό της. Βλέπουμε σχετική αξία στην Πειραιώς έναντι της Alpha για παρόμοιες επιδόσεις στα κέρδη προ προβλέψεων (ΡΡΙ) αλλά σε χαμηλότερη αποτίμηση», εξηγεί ο Cihan Saraoglu.

Τι περιμένει η HSBC

H HSBC αναμένει ότι τα βασικά σημεία αναφοράς του τριμήνου θα είναι τα εξής: 1) ισχυρές, αλλά εποχικά χαμηλότερες χορηγήσεις δανείων, 2) ισχυρή επέκταση των καθαρών εσόδων από τόκους μέσω ανοδικής αναπροσαρμογής των δανειακών βιβλίων, 3) σταθερή αύξηση των προμηθειών με υψηλότερη χρήση καρτών το καλοκαίρι, 4) ως επί το πλείστον σταθερό επαναλαμβανόμενο κόστος και τέλος, 5) σχεδόν μηδενικό σχηματισμό καθαρών μη εξυπηρετούμενων δανείων (NPE).

«Ενώ όλες οι τράπεζες θα έχουν ισχυρά αποτελέσματα, αναμένουμε ότι η Τράπεζα Πειραιώς θα ξεχωρίσει με την ισχυρότερη διαδοχική αύξηση των κερδών, αλλά και τη φθηνότερη αποτίμηση», εκτιμά ο Saraoglu.

Το ενδιαφέρον θα επικεντρωθεί στην επίδραση των εμπροσθοβαρών αυξήσεων των επιτοκίων στα έσοδα από τόκους (ΝΙΙ) και το κόστος των προβλέψεων (CoR). Το κατά πόσον οι ανοδικές τάσεις των εσόδων θα μπορούσαν να αντισταθμίσουν την πιθανή αύξηση των εξόδων των προβλέψεων στο μέλλον θα είναι το βασικό σημείο συζήτησης κατά τη διάρκεια των conference calls, κατά την άποψη της τράπεζας.

«Αναμένουμε ότι οι διοικήσεις θα καθοδηγήσουν για μέτριες αυξήσεις στο CoR υποστηρίζοντας ότι: 1) το εξωτερικό σκηνικό θα έχει σχετικά ηπιότερες επιπτώσεις στην οικονομική ανάπτυξη της Ελλάδας λόγω των επιδράσεων βάσης και 2) τα υφιστάμενα αποθέματα κάλυψης και οι αυξημένες τιμές των εξασφαλίσεων θα πρέπει να περιορίσουν οποιαδήποτε πιθανή αύξηση του CoR. Θα περιμέναμε να δούμε επικαλύψεις προβλέψεων στις τράπεζες με σχετικά χαμηλότερους δείκτες κάλυψης το τέταρτο τρίμηνο», προβλέπει ο Cihan Saraoglu.

Τα ισχυρά αποτελέσματα του τριμήνου φαίνονται ήδη στις τιμές των τραπεζών

Οι ελληνικές τράπεζες διαπραγματεύονται για φέτος με 0,43 φορές την λογιστική τους αξία (Ρ/TBV), στο κάτω μέρος του αποτιμήσεων των παγκόσμιων αναδυόμενων αγορών. Οι αποτιμήσεις φαίνονται ελκυστικές για την ισχυρή δυναμική των κερδών στο μέλλον.

Συνεπώς, η αύξηση των μετοχών κατά περίπου 20% τον τελευταίο μήνα υποδηλώνει ότι ένα ισχυρό τρίτο τρίμηνο έχει σε μεγάλο βαθμό προβλεφθεί.

Ως εκ τούτου, τα αποτελέσματα μπορεί να μην είναι τόσο μεγάλος καταλύτης όσο η καθοδήγηση κατά τη διάρκεια των conference calls για τα κέρδη, που ίσως θα είναι πιο σημαντική.

Διαβάστε επίσης:

Θετικό το «Momentum» στις αγορές αλλά παραμένουν οι «Μαύροι Κύκνοι»

Crash test ενόψει αλλαγών στον FTSE για Autohellas και Cenergy

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Άρης Αρβανιτάκης: Με τον «Φοίνικα Νηογνώμων» πιστοποιούμε και παρακολουθούμε συνολικά 5.586 πλοία

- Εκτοξεύτηκαν τα κέρδη των εισηγμένων ναυτιλιακών εταιρειών που προσέγγισαν τα 1,7 δισ. δολάρια στο εξάμηνο

- Τραπεζικές μετοχές: Οι υπεραξίες των 15+2,1 δισ. ευρώ, τα 10 reports και που φτάνουν τα περιθώρια ανόδου των τιμών

- Η εβδομάδα των μεγάλων ρεβάνς (και των εσόδων…) για Ολυμπιακό, Παναθηναϊκό και ΠΑΟΚ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.