ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Σε ειδικό report της, η αμερικανική επενδυτική τράπεζα απαντά στις ερωτήσεις των επενδυτών για τις Ελληνικές τράπεζες και τις τράπεζες της περιοχής μας (CEEMEA) σχετικά με τα κεφάλαια, τις επενδύσεις χαρτοφυλακίου σε ομόλογα και τη ρευστότητα τους.

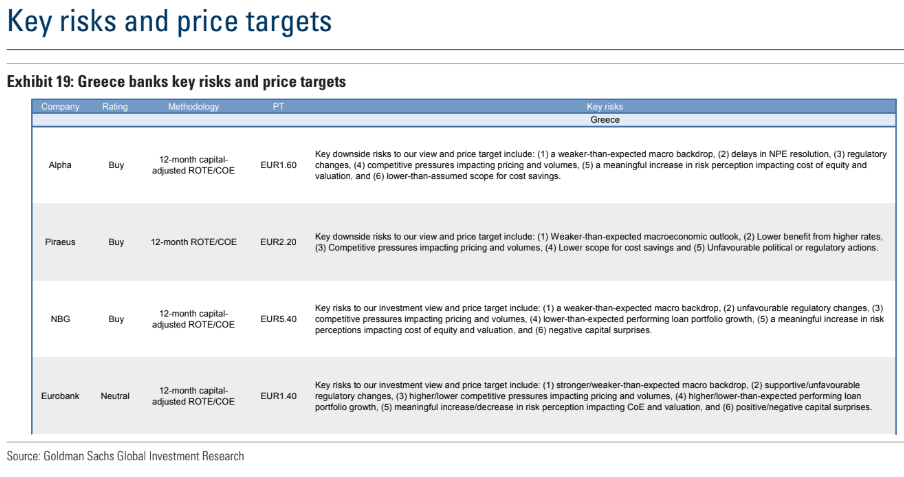

Αναφορικά με τις ελληνικές τράπεζες, ο αμερικανικός οίκος διατηρεί αμείωτες τις συστάσεις και τις τιμές στόχους του, παρά τις συνθήκες μεταβλητότητας και τραπεζικού στρες που επικρατούν στις αγορές και μάλιστα εμφανίζεται άνετος στις προβλέψεις του. «Διατηρούμε τις συστάσεις αγοράς για τους τίτλους των Εθνική Τράπεζα, Τράπεζα Πειραιώς και Alpha Bank με τιμές στόχους τα 5,40 ευρώ, 2,20 ευρώ και 1,60 ευρώ, αντίστοιχα. Για τη μετοχή της Eurobank, η τιμή στόχος είναι τα 1,40 ευρώ και η σύσταση είναι ουδέτερη», εξηγούν οι Waleed Mohsin, Mikhail Butkov και Ashwath P T της Goldman Sachs International.

«Οι ελληνικές τράπεζες βελτίωσαν σημαντικά τα συνολικά κεφάλαια και τον δείκτη CET1 κατά τη διάρκεια του 2022 (κατά μέσο όρο περίπου 1,8 ποσοστιαίες μονάδες σε ετήσια βάση). Ο δείκτης CET1 για τις ΕΤΕ/Eurobank/Alpha/Πειραιώς ήταν 15,6%/15,2%/11,9%/11,5% έναντι των ελάχιστων επιπέδων των 9,4-9,5%, ενώ ο δείκτης συνολικής κεφαλαιακής επάρκειας ήταν 16,8%/18,2%/16,1%/16,4% στο τέλος του 2022», επισημαίνουν οι αναλυτές του οίκου.

«Η συνεισφορά του κεφαλαίου CET1 στα συνολικά κεφάλαια των ελληνικών τραπεζών ήταν περίπου 80% το 2022, με συνολικά περιορισμένη εξάρτηση από μέσα AT1. Σύμφωνα τις εκθέσεις των τραπεζών, δύο ελληνικές τράπεζες (Alpha και Πειραιώς) είχαν μέσα AT1 στην κεφαλαιακή τους διάρθρωση, τα οποία συνεισέφεραν περίπου 7% και 12% περίπου της συνολικής κεφαλαιακής επάρκειας. Η καθοδήγηση των ελληνικών τραπεζών υπό την κάλυψή μας συνεπάγεται βελτίωση στην κεφαλαιακή επάρκεια της τάξης των 100-150 μ.β. φέτος και 250-350 μ.β. έως το 2025, η οποία δεν βασίζεται σε νέες εκδόσεις AT1/Tier 2. Ωστόσο, σημειώνουμε ότι οι ελληνικές τράπεζες σχεδιάζουν να εκδώσουν πιο υψηλόβαθμο χρέος (Tier 2 και πιο υψηλόβαθμα μέσα) τα οποία είναι επιλέξιμα για τις MREL απαιτήσεις», συνεχίζουν οι αναλυτές της τράπεζας.

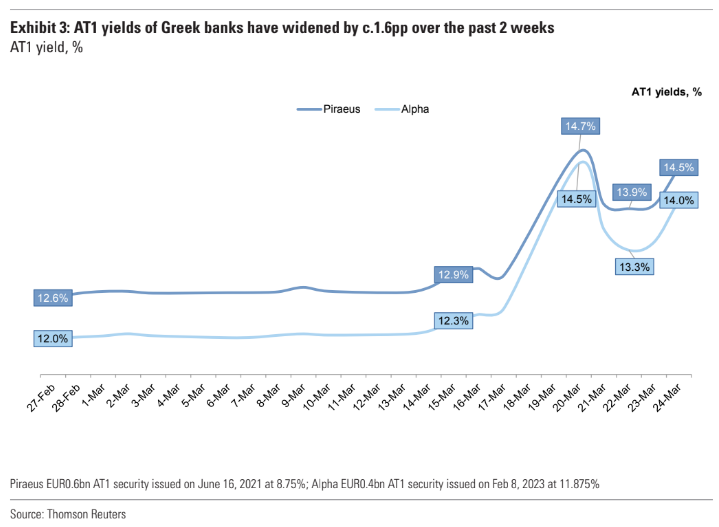

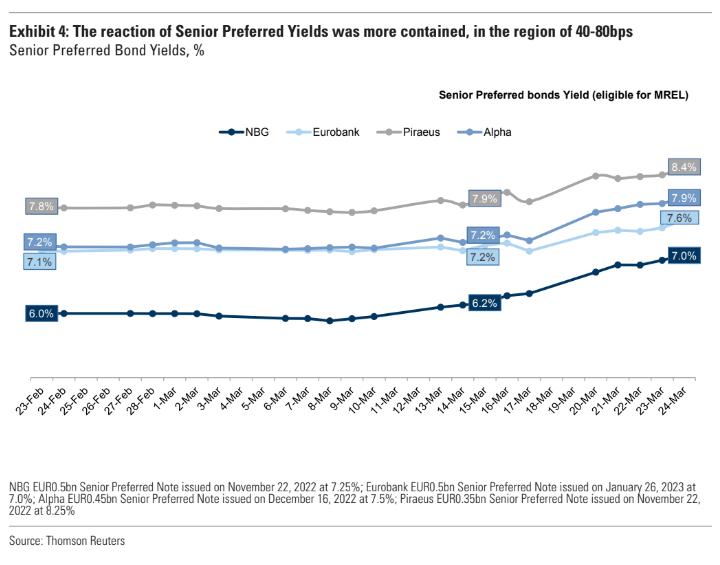

«Εδώ σημειώνουμε ότι υπό το φως της πρόσφατης μεταβλητότητας της αγοράς γύρω από τις εκδόσεις χρέους κατώτερης βαθμίδας (AT1), η τιμολόγηση των ανώτερων ομολόγων στην Ελλάδα έχει επίσης επηρεαστεί: σύμφωνα με την ανάλυσή μας. Οι αποδόσεις των senior preferred εκδόσεων ανώτερης εξασφάλισης των ελληνικών τραπεζών έχουν διευρυνθεί κατά 60 μ.β. περίπου τις τελευταίες δύο εβδομάδες, έναντι 160 μ.β. διεύρυνσης των αποδόσεων των AT1. Αυτό μπορεί να συνεπάγεται υψηλότερο κόστος έκδοσης νέων ομολόγων (τουλάχιστον προσωρινά) σε σχέση με το επίπεδο των τελευταίων δύο εβδομάδων», εξηγεί η ομάδα των τραπεζικών αναλυτών.

«Αντίθετα, σημειώνουμε ότι οι ελληνικές τράπεζες αναμένουν ότι η αυξανόμενη πιθανότητα το ελληνικό δημόσιο χρέος να αποκτήσει αξιολόγησης επενδυτικής βαθμίδας το β΄ εξάμηνο φέτος, μπορεί να στηρίξει την τιμολόγηση των ομολόγων και, ως εκ τούτου, να μειώσει το κόστος της έκδοσης νέων ομολόγων», συνεχίζει η Goldman Sachs International.

«Τα κύρια συμπεράσματα για τις τράπεζες της Κεντρικής και Ανατολικής Ευρώπης που καλύπτουμε είναι ότι διαθέτουν επαρκή κεφαλαιακά αποθέματα CET1 πάνω από τα ελάχιστα επίπεδα (περίπου 5 ποσοστιαίες μονάδες κατά μέσο όρο), με τη συνεισφορά των κεφαλαίων CET1 στο σύνολο των εποπτικών κεφαλαίων κατά μέσο όρο περίπου στο 80% και έχουν περιορισμένη έκθεση σε/εξάρτηση από μέσα Additional Tier – AT1. Οι μεσοπρόθεσμες προοπτικές των τραπεζών που καλύπτουμε δεν εξαρτώνται επίσης σε μεγάλο βαθμό από το έκδοση μέσων AT1. Ωστόσο, σημειώνουμε ότι υπό το πρίσμα της μεταβλητότητας των αγορών, οι αποδόσεις τόσο των ομολόγων κατώτερης εξασφάλισης (AT1) όσο και των ομολόγων ανώτερης εξασφάλισης έχουν αυξηθεί. Αυτό, κατά την άποψή μας, μπορεί να μεταφραστεί σε υψηλότερο κόστος χρηματοδότησης βραχυπρόθεσμα και μεσοπρόθεσμα αλλά και μακροπρόθεσμα, με τις τράπεζες να επιδιώκουν ενδεχομένως να διατηρήσουν περισσότερα κεφάλαια με τον εξορθολογισμό της ανάπτυξης και τις πληρωμές», καταλήγουν οι αναλυτές της αμερικανικής επενδυτικής τράπεζας.

Διαβάστε επίσης:

JPMorgan: Ουδέτερη σε βραχυπρόθεσμο ορίζοντα για τα ελληνικά ομόλογα

Τράπεζα Πειραιώς: Στο 59,5208% τα δικαιώματα ψήφου στη MIG

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.