ΣΧΕΤΙΚΑ ΑΡΘΡΑ

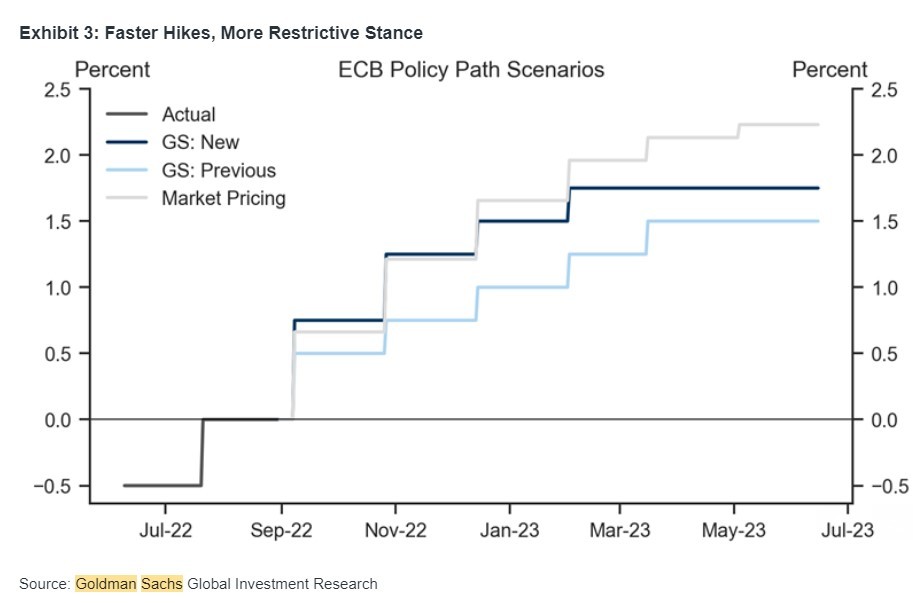

H Goldman Sachs αναβαθμίζει την πρόβλεψή της για το τελικό επιτόκιο στο 1,75% το Φεβρουάριο του 2023 από 1,5% προγενέστερα

«Δεδομένων των ισχυρότερων του αναμενόμενου στοιχείων για τον πληθωρισμό, σε συνδυασμό με τα σχόλια για τους ανοδικούς κινδύνους για τη βραχυπρόθεσμη ανάπτυξη, αναμένουμε τώρα ότι το Διοικητικό Συμβούλιο θα προβεί σε αύξηση κατά 75 μ.β. στη συνεδρίαση του Σεπτεμβρίου και αναβαθμίζουμε την πρόβλεψή μας για το τελικό επιτόκιο στο 1,75% το Φεβρουάριο του 2023 από 1,5% προγενέστερα», εξηγεί ο Sven Jari Stehn, οικονομολόγος της αμερικανικής επενδυτικής τράπεζας Goldman Sachs.

Τα κύρια σημεία που εστιάζει o Stehn είναι τα ακόλουθα:

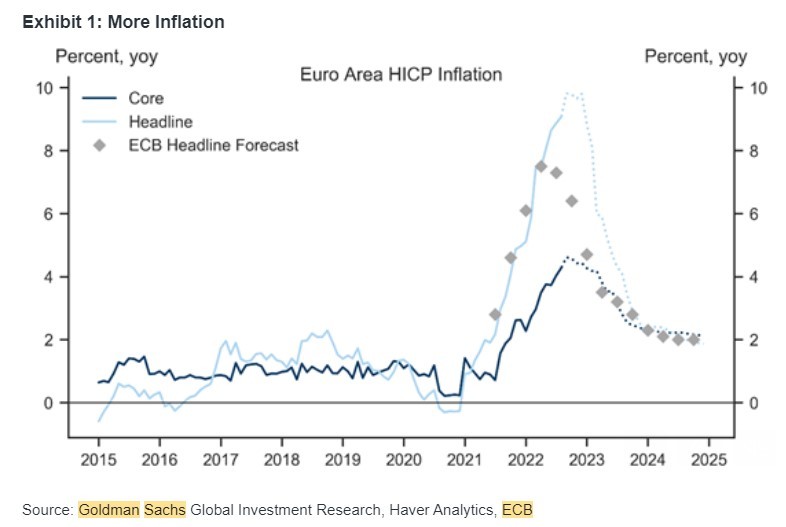

1. Αναμένει τώρα ότι το Διοικητικό Συμβούλιο θα προβεί σε αύξηση κατά 75 μ.β. στη συνεδρίαση του Σεπτεμβρίου. Πρώτον, τα τελευταία στοιχεία για τον πληθωρισμό εξέπληξαν περαιτέρω προς τα πάνω, με τον γενικό δείκτη τιμών να σκαρφαλώνει στο 9,1% ετησίως και το σημαντικότερο τον πυρήνα του δείκτη τιμών να αυξάνεται στο 4,3% ετησίως, σε μια ακόμη ισχυρή διαδοχική μηνιαία επίδοση. Αναμένει ότι οι πληθωριστικές πιέσεις θα αυξηθούν περαιτέρω τους επόμενους μήνες, καθώς οι υψηλές τιμές της ενέργειας θα τροφοδοτήσουν τις τιμές λιανικής, με κορύφωση του πυρήνα του πληθωρισμού στο 4,6% το Σεπτέμβριο και του γενικού πληθωρισμού κοντά στο 10% το δ’ τρίμηνο.

2. Δεύτερον, οι εισερχόμενοι δείκτες δραστηριότητας έχουν, μέχρι στιγμής, αντέξει κάπως καλύτερα από ό,τι αναμενόταν και βλέπει ανοδικό κίνδυνο για την πρόβλεψή του για ελαφρά συρρίκνωση το γ’ τρίμηνο. Δεδομένων των συνεχιζόμενων εντάσεων στις ευρωπαϊκές αγορές φυσικού αερίου, παραμένει ‘άνετος’ με την πρόβλεψή του για ύφεση στη ζώνη του ευρώ, αλλά αναμένει ήπια κάμψη.

3. Τρίτον, ο πρόσφατος σχολιασμός της ΕΚΤ ήταν αυστηρός. Μετά την ομιλία του μέλους του Εκτελεστικού Συμβουλίου Schnabel στο Jackson Hole, όπου υποστήριξε ότι η ΕΚΤ πρέπει να “δράσει δυναμικά” για να “επαναφέρει τον πληθωρισμό γρήγορα στο στόχο”, αρκετοί ομιλητές δήλωσαν ότι άλλη μια αύξηση κατά μισή μονάδα είναι το ελάχιστο και ότι 75 μονάδες βάσης θα πρέπει να εξεταστούν στην επόμενη συνεδρίαση. Αν και δεν είναι τελειωμένη υπόθεση, καθώς ορισμένα μέλη του Διοικητικού Συμβουλίου έχουν ταχθεί υπέρ ενός σταθερού ρυθμού αυξήσεων, ο Stehn θεωρεί ότι μια αύξηση 75 μ.β. στη συνεδρίαση του Σεπτεμβρίου είναι πιο πιθανή από ένα ακόμη βήμα μισής μονάδας.

4. Κοιτάζοντας πέρα από την επόμενη εβδομάδα, αναμένει τώρα 50 μ.β. τον Οκτώβριο (έναντι 25 μ.β. προηγουμένως), ακολουθούμενες από δύο ακόμη αυξήσεις 25 μ.β. για τελικό επιτόκιο 1,75% (έναντι 1,5% προηγουμένως), μεταφέροντας την πολιτική πιο ξεκάθαρα σε περιοριστικό έδαφος. Ενώ μια εντονότερη ύφεση ή η επιστροφή των πιέσεων στα ομόλογα θα μπορούσε να οδηγήσει σε πρόωρο τέλος του κύκλου αυξήσεων, βλέπει ότι οι κίνδυνοι στρέφονται προς ένα υψηλότερο τελικό επιτόκιο σε περίπτωση πιο επίμονων πληθωριστικών πιέσεων και ισχυρότερων δευτερογενών επιδράσεων.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Eurobank: Οι οίκοι ανεβάζουν τον πήχη – Τιμές στόχοι έως 5,40 ευρώ και ανάπτυξη από το εξωτερικό

- Εθνική Τράπεζα: Το «κρυφό χαρτί» των 1,8 δισ. ευρώ και τιμές στόχοι έως 18,75 ευρώ

- Ο Βαγγέλης Μαρινάκης έχει ξοδέψει ως τώρα 24,5 εκατ. ευρώ για τις φετινές μεταγραφές του Ολυμπιακού

- To deal των 408 εκατ. ευρώ! Άρσεναλ και Emirates μαζί έως το 2033

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.