ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Νέα, υψηλότερη τιμή-στόχο δίνει για τη μετοχή της Aegean η Euroxx σε σημερινή έκθεσή της

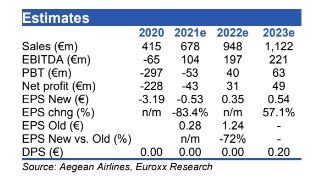

Η χρηματιστηριακή διατηρεί τη σύσταση “overweight” και τοποθετεί την τιμή στόχο στα 8,5 από 6,6 ευρώ. Βλέπει περιθώριο ανόδου 68% και επισημαίνει ότι η αεροπορική είναι καλά τοποθετημένη για την μετά – Covid εποχή.

Σύμφωνα με την Euroxx, η Aegean λόγω του σταθερού ισολογισμού, της έμπειρης διαχείρισης αλλά και της Ελλάδας ως ασφαλούς τουριστικού προορισμού, κατάφερε να διαχειριστεί την χειρότερη κρίση που έχει βιώσει ποτέ η αεροπορική βιομηχανία, με τη ρευστότητα να παραμένει ισχυρή κατά τη διάρκεια της κρίσης.

Παράλληλα, εκτιμά ότι τα χειρότερα δείχνουν να έχουν περάσει για τον κλάδο, εκτιμώντας ότι η εταιρία θα εμφανίσει σημαντική ανάκαμψη τη διετία 2022-2023.

Οι επιδόσεις του ελληνικού τουρισμού και η ανάκαμψη των πτήσεων της Aegean στο 70% -80% των επιπέδων του 2019 κατά το διάστημα Ιουλίου – Σεπτεμβρίου θα οδηγήσουν σε ένα κερδοφόρο τρίτο τρίμηνο. Το πρώτο κερδοφόρο μετά την πανδημία, σχολιάζει η χρηματιστηριακή.

Όσον αφορά στα μερίσματα, σύμφωνα με τις εκτιμήσεις της χρηματιστηριακής, η Aegean θα αρχίσει εκ νέου την διανομή από το 2023 και μετά.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Buy, Hold or Sell: Άμεση ανάλυση για ΑΒΑΞ, ΕΛΛΑΚΤΩΡ, ΕΧΑΕ, Jumbo

- Η Κύπρος στην 22η θέση και η Ελλάδα στην 25η θέση στη «Λευκή Λίστα» του MOU του Παρισιού

- ΑΑΔΕ: Επεκτείνεται το Ψηφιακό Πελατολόγιο σε γάμους, δεξιώσεις και υπηρεσίες υψηλού φορολογικού κινδύνου

- ΕΜΠ: Εξασφαλίζει χρηματοδότηση από το LRF για ασφαλείς υποδομές ηλεκτροδότησης των πλοίων

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.