ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities προτείνει υψηλότερες τιμές στόχους λόγω αναβάθμισης των κερδών και αναβαθμίζει την Alpha Bank σε “Buy” από “Hold”, “, ενσωματώνοντας τις κάπως καλύτερες λειτουργικές τάσεις, κυρίως στην ανώτατη γραμμή, καθώς το προφίλ κινδύνου/απόδοσης έχει βελτιωθεί μετά την πρόσφατη υποαπόδοση.

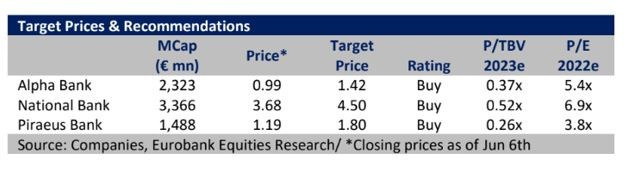

Επαναλαμβάνει τη σύσταση “Buy” τόσο για την Εθνική Τράπεζα όσο και για την Τράπεζα Πειραιώς, δεδομένης της θετικής στρέβλωσης κινδύνου-απόδοσης, με την Εθνική Τράπεζα να απολαμβάνει όμως υψηλότερης ποιότητας θεμελιώδη μεγέθη.

Οι τιμές στόχοι και οι συστάσεις είναι: Alpha Bank: Buy, Τιμή-στόχος: €1,42, Εθνική Τράπεζα: Buy, Τιμή-στόχος: €4,50, Τράπεζα Πειραιώς: Buy, Τιμή-στόχος: €1,80.

Η χρηματιστηριακή εξηγεί ότι τα κέρδη του πρώτου τριμήνου υποδηλώνουν καλό ξεκίνημα για το έτους. Οι ελληνικές τράπεζες ανακοίνωσαν σημαντικά καθαρά κέρδη (€1,2 δισ.) για το πρώτο τρίμηνο του 2022, χάρη στα έκτακτα έσοδα, τις χαμηλότερες λειτουργικές δαπάνες και τη σημαντική μείωση των προβλέψεων.

Τα βασικά έσοδα ήταν χαμηλότερα τόσο σε ετήσια όσο και σε τριμηνιαία βάση, καθώς η πτώση των καθαρών εσόδων από τόκους (NII -14% σε ετήσια βάση) επισκίασε την εντυπωσιακή παραγωγή προμηθειών (+28% σε ετήσια βάση). Οι οργανικές τάσεις για την ποιότητα των στοιχείων ενεργητικού ήταν ουδέτερες (μέσος δείκτης NPE στο 9,6%, -30 μ.β. σε τριμηνιαία βάση), ενώ τα εποπτικά κεφάλαια σε πλήρη βάση (FL) βελτιώθηκαν σε τριμηνιαία βάση λόγω των θετικών αποτελεσμάτων χρήσης (μέσος δείκτης CET 1 στο 12,7%, +60 μ.β. σε τριμηνιαία βάση).

Οι αισιόδοξες κατευθυντήριες γραμμές των διοικήσεων, παρά τους αντίξοους παράγοντες, είναι ενδιαφέρουσες για τη χρηματιστηριακή. Οι ομάδες διοίκησης ήταν αρκετά αισιόδοξες στα conference calls για τα αποτελέσματα: i) επανέλαβαν τους στόχους κερδοφορίας για το έτος, με ορισμένες από αυτές μάλιστα να υποδεικνύουν ότι οι κίνδυνοι βρίσκονται κυρίως στην ανοδική πλευρά, ii) δήλωσαν ότι υπάρχει ισχυρή σειρά χρηματοδοτικών έργων, επαναλαμβάνοντας τους ετήσιους στόχους πιστωτικής επέκτασης (που κυμαίνονται από 1,2 δισ. ευρώ έως πάνω από 2 δισ. ευρώ), και iii) δήλωσαν ότι δεν υπάρχουν ενδείξεις πίεσης στην ποιότητα του ενεργητικού, ενώ εξέφρασαν την αισιοδοξία τους για τα επόμενα τρίμηνα, δεδομένων των πρωτοβουλιών κρατικής στήριξης και του επιπέδου των καταθέσεων στο σύστημα.

Yψηλότερες εκτιμήσεις, αλλά παραμένει πιο συντηρητική

Έναντι του guidance των διοικήσεων, η χρηματιστηριακή αύξησε τις εκτιμήσεις της για το 2022 φιλτράροντας κυρίως τα σημαντικά κέρδη από τις συναλλαγές του πρώτου τριμήνου μαζί με κάποιες βελτιώσεις. Οι νέες συνολικές εκτιμήσεις αναθεωρούνται προς τα πάνω κατά 8% κατά μέσο όρο για την περίοδο 2023-2024, αντανακλώντας κυρίως τα υψηλότερα βασικά έσοδα, εν μέρει λόγω της ενσωμάτωσης της αύξησης του Euribor κατά 50 μονάδες βάσης (μ.β.) και των υψηλότερων προμηθειών.

Η ενσωμάτωση μιας περαιτέρω αύξησης των επιτοκίων κατά 60 μ.β. (υποθέτοντας ότι το Euribor θα διαμορφωθεί στις 60 μ.β. περίπου έως το 2023) θα μεταφράζεται σε αύξηση του συστήματος κατά 12% περίπου. Τα κέρδη του κλάδου βρίσκονται σε φάση ανάκαμψης με τους κινδύνους ωστόσο να παραμένουν αυξημένοι λόγω των εξωτερικών αβεβαιοτήτων που επικρατούν.

Τακτικά επιφυλακτική- θετική μεσοπρόθεσμα

Οι αναλυτές της Eurobank Equities διατηρούν εποικοδομητική στάση όσον αφορά την εξέλιξη των θεμελιωδών μεγεθών του κλάδου, λόγω του αρκετά θετικού μακροοικονομικού περιβάλλοντος, των πολύ πιο καθαρών ισολογισμών που επιτρέπουν την εστίαση στη δημιουργία κερδών, της προοπτικής υψηλότερων επιτοκίων και της στρατηγικής στροφής των τραπεζών σε δραστηριότητες δημιουργίας αμοιβών.

Όσον αφορά τις επιδόσεις της αγοράς, πιστεύει ότι ο μεγαλύτερος κίνδυνος αυτή τη στιγμή είναι το ασταθές και επισφαλές εξωτερικό περιβάλλον και, ως εκ τούτου, διατηρεί επιφυλακτική στάση από άποψη τακτικής, αν και βλέπει αξιοπρεπή άνοδο μεσοπρόθεσμα. Δεδομένων των προοπτικών κερδοφορίας, θεωρεί την αποτίμηση των ελληνικών τραπεζών σε 0,5 φορές την ενσώματη λογιστική αξία (P/TBV 2022) αρκετά ελκυστική.

Διαβάστε επίσης:

Citi: Πώς συγκρίνεται ο ελληνικός δείκτης MSCI Greece με τον ανταγωνισμό

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.