ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities επαναλαμβάνει τις συστάσεις αγοράς για όλες τις τράπεζες που καλύπτει, αλλά με νέες αυξημένες τιμές στόχους.

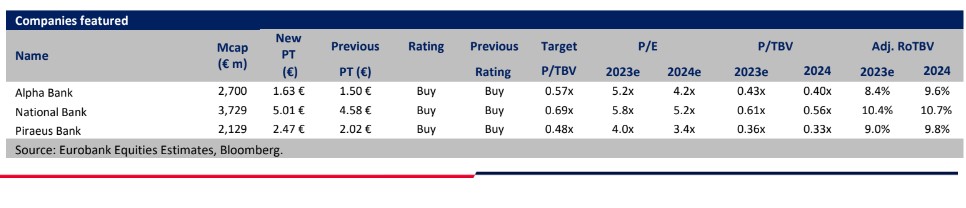

Πιο ειδικά, θέτει για την Alpha Bank σύσταση αγοράς με τιμή-στόχο τα €1,63 από €1,50 πριν, για την Εθνική Τράπεζα η αξιολόγηση είναι αγοράς και η τιμή-στόχος στα €5,01 από €4,58 πριν και τέλος, για την Τράπεζα Πειραιώς η αξιολόγηση είναι αγορά και η τιμή-στόχος στα €2,47 από €2,02.

Η χρηματιστηριακή κρατάει μια επιφύλαξη, ωστόσο, γιατί βραχυπρόθεσμα είναι πιθανό να παραμείνουν επιρρεπείς οι μετοχές των τραπεζών στις διακυμάνσεις του επενδυτικού κλίματος, ιδίως ενόψει του βασικού γεγονότος κινδύνου για την Ελλάδα το 2023, δηλαδή των εκλογών το β’ τρίμηνο.

Για αυτό, μετατοπίζει την προτίμησή της στην Alpha Bank, λαμβάνοντας υπόψη την ισορροπία μεταξύ θεμελιωδών μεγεθών και αποτίμησης, ιδίως επειδή είναι η μόνη ελληνική τράπεζα που εξακολουθεί να διαπραγματεύεται κάτω από τα επίπεδα πριν τον πόλεμο στην Ουκρανία, έχοντας υποαποδώσει σημαντικά έναντι των ανταγωνιστών της.

Οι νέες εκτιμήσεις για τα μεγέθη των τραπεζών την περίοδο 2022-2024

Παρά τις προκλήσεις, η θεμελιώδης δυναμική για τον κλάδο είναι αρκετά σταθερή, με κυρίαρχη κινητήρια δύναμη το όφελος από την επανεκτίμηση των περιουσιακών στοιχείων υπό το πρίσμα της αύξησης των επιτοκίων και την αύξηση του όγκου.

Τα αποτελέσματα του γ’ τριμήνου ήταν ενδεικτικά αυτής της δυναμικής, με τα καθαρά έσοδα από τόκους (NII) να αυξάνονται κατά 10% ετησίως υποστηριζόμενα κυρίως από τη διεύρυνση του καθαρού επιτοκιακού περιθωρίου (NIM) (ταχύτερη ανατιμολόγηση των δανείων) και την ανάπτυξη των δανείων να παραμένει ισχυρή (εξυπηρετούμενα ανοίγματα +12% ετησίως), οδηγώντας σε αναβαθμίσεις των προβλέψεων του μάνατζμεντ, ενώ ανοίγει το δρόμο για αποδοτικότητα RoTE ανώτερη του 9% κατά μέσο όρο για το 2022-2023 για το τραπεζικό σύστημα.

Το δ’ τρίμηνο του 2022 αναμένεται να ενσωματώσει όλους τους θετικούς καταλύτες, ήτοι: 1) την ταχύτερη ανατιμολόγηση των δανείων έναντι των καταθέσεων, 2) την ακόμη ισχυρή αύξηση των δανείων, 3) το σχετικά χαμηλό κόστος που σχετίζεται με το MREL (έναντι του μελλοντικού κόστους κατά την έκδοση 8-10 δισ. ευρώ το 2023-24).

Ως εκ τούτου, αναμένει ότι θα σηματοδοτήσει την κορύφωση των NII, με τα ποσοστά των NII να αμβλύνονται τα επόμενα τρίμηνα από την αυξανόμενη μετακύλιση των επιτοκίων στους καταθέτες, τον υψηλότερο όγκο των εκδόσεων MREL και την πιθανή πίεση στα περιθώρια δανεισμού. Ο θερμότερος του αναμενόμενου χειμώνας έχει απαλύνει τους φόβους για μια κρίση φυσικού αερίου, ενώ οδήγησε σε τάσεις πτώσης του πληθωρισμού, κάτι που αποτελεί καλό οιωνό για τις τάσεις της ποιότητας του ενεργητικού.

Αυξάνεται η αποδοτικότητα των ενσώματων ιδίων κεφαλαίων (RοΤΕ)

Η χρηματιστηριακή προσβλέπει 8,5-10,5% αποδοτικότητα ROTE το 2023 και αυξάνει σημαντικά τις εκτιμήσεις για το 2022-24 (14%/18%/8% για το 2022-2024) λαμβάνοντας υπόψη το σταθερό γ’ τρίμηνο του 2022 και τις τελευταίες εξελίξεις (τάσεις NPE, πιο αυστηρή πορεία επιτοκίων, καθοδήγηση της διοίκησης κ.λπ.).

Ενσωματώνει πλέον ένα τελικό επιτόκιο της ΕΚΤ στις 250 μ.β. για το 2023, αφήνοντας περιθώριο για ανοδικό κίνδυνο, δεδομένου ότι το consensus κινείται στο 3%, με την προκύπτουσα αύξηση των NII να υπεραντισταθμίζει το υψηλότερο κόστος που σχετίζεται με τα MREL και την αύξηση του κόστος των προβλέψεων (CoR) αυξημένη κατά 5 μ.β. κατά μέσο όρο στις 99-73 μ.β. για το 2023-2024.

Υψηλές αποδόσεις στο ταμπλό αλλά τα υψηλά discount παραμένουν

Οι ελληνικές τράπεζες σημείωσαν συγχρονισμένες επιδόσεις με τις αντίστοιχες της περιφέρειας το 2022 με απόδοση περίπου 11%, καθώς το sell-off στα μέσα του έτους μετά τη ρωσική εισβολή στην Ουκρανία ακολουθήθηκε από μια περίοδο αύξησης του κινδύνου (δ’ τρίμηνο).

Έχοντας κερδίσει 12% φέτος, οι ελληνικές τράπεζες διαπραγματεύονται τώρα σε 0,55 φορές την ενσώματη λογιστική αξία τους(TBV) συμπεριλαμβανομένης της Eurobank, εξακολουθώντας να έχουν έκπτωση 22% έναντι των Ευρωπαίων ομολόγων τους, ενσωματώνοντας ουσιαστικά ένα κόστος ιδίων κεφαλαίων περίπου 16% έναντι 12% για τις τράπεζες της ΕΕ.

Διαβάστε επίσης:

ΤτΕ: Στα 3,9 δισ. το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών τον Νοέμβριο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νίκος Χαρδαλιάς: «Με το Παρατηρητήριο Έργων η Περιφέρεια Αττικής αποκτά ένα από τα πρώτα ολοκληρωμένα ψηφιακά εργαλεία στην Ευρώπη για τη διαφάνεια και τη λογοδοσία»

- Γερμανία: Άνοδος 3,1% στις εργοστασιακές παραγγελίες τον Ιούνιο – Αισιοδοξία για την πορεία της οικονομίας

- Χρηματιστήριο: Με +12% άνοιξε στο Λονδίνο η Metlen, στα €51 στην Ελλάδα, focus σε ΕΛΠΕ

- Γεωργιάδης – Κυρανάκης: Ο Τραμπ ως φυσικός ηγέτης της Δύσης μπορεί να φέρει πίσω τα Γλυπτά του Παρθενώνα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.