ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στην παγκόσμια στρατηγική μετοχών της ελβετικής τράπεζας Credit Suisse, η ομάδα ανάλυσης του Andrew Garthwaite εξηγεί γιατί η ύφεση στην παγκόσμια οικονομία μοιάζει αναπόφευκτη.

«Η κύρια συζήτηση είναι αν οδεύουμε σε μια σκληρή προσγείωση ή μια μαλακή προσγείωση της οικονομίας και το κρίσιμο ζήτημα είναι τελικά πόσο γρήγορα ανταποκρίνεται η πτώση των δεικτών των μετοχών στην πτώση των κερδών ανά μετοχή (ΕΡS)», εξηγεί ο Garthwaite.

Στα βασικά σημεία για τους λόγους για τους οποίους παραμένουν επιφυλακτικοί στις αγορές μετοχών, επισημαίνουν τις ακόλουθες ανησυχίες:

– Ο κίνδυνος ύφεσης παραμένει πολύ υψηλός και το ΑΕΠ των ΗΠΑ πρέπει να επιβραδυνθεί στο 1% για να ωθήσει το ποσοστό ανεργίας προς τα πάνω, προκειμένου να επιβραδυνθεί η αύξηση των μισθών επαρκώς και αυτό απαιτεί ένα επιτόκιο 3,5% στα Fed funds, το οποίο με τη σειρά του προκαλεί την αναστροφή της καμπύλης αποδόσεων το δ’ τρίμηνο φέτος, οδηγώντας σε μια “μαλακή” προσγείωση το β’ εξάμηνο του 2023. Κάθε φορά που οι τιμές των εμπορευμάτων αυξάνονται τόσο γρήγορα, τείνουν να ακολουθούν υφέσεις.

– Δεν υπάρχει άνοδος στη δίκαιη αξία των μετοχικών δεικτών, με την προσδοκώμενη απόδοση (ERP) να είναι στο 5,1% και μόνο το υπόδειγμα του δείκτη αποτίμησης P/E να είναι κοντά στη δίκαιη αξία.

– Ο κερδοσκοπικός κίνδυνος παραμένει υψηλός. Ενδεχομένως 20% κάτω από τα κέρδη ανά μετοχή (EPS) στις ΗΠΑ. Οι αγορές τείνουν να φτάνουν στο κατώτατο σημείο περίπου 4 μήνες πριν από το κατώτατο σημείο των EPS.

– Προσοχή στην πιστωτική αναλαμπή. Όταν τα spreads των ομολόγων της επενδυτικής βαθμίδας (IG) είναι πάνω από τις 150 μονάδες βάσης, οι μετοχές τείνουν να πέφτουν σε ετήσια βάση. Τα πιστωτικά περιθώρια δεν είναι σε επίπεδα ύφεσης. Εταιρικά ομόλογα και μετοχές συσχετίζονται πολύ στενά.

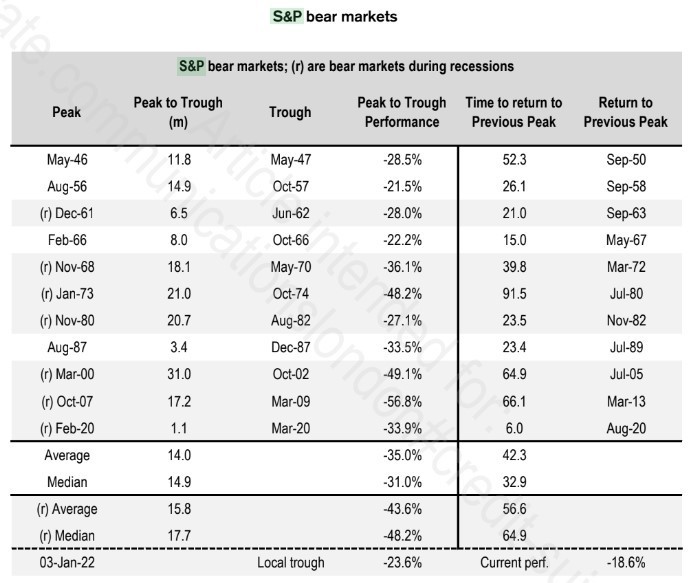

– Οι πτωτικές αγορές διαρκούν περισσότερο (το 35% διαρκεί διάστημα 14 μηνών) από ότι συνέβη στην bear market της πρόσφατης πανδημίας.

– Δεν φαίνεται να ισχύει το δόγμα ‘Fed put’, δηλαδή η πεποίθηση των συμμετεχόντων στις χρηματοπιστωτικές αγορές ότι η Fed θα παρέμβει για να στηρίξει τις αγορές εάν η τιμή των αγορών πέσει κάτω από ένα επίπεδο, εκτός αν ο S&P πέσει στις 3.000-3.400 μονάδες.

– Τέλος, το κλίμα είναι ιδιαίτερα πιεσμένο, αλλά δεν αντικατοπτρίζεται στις κινήσεις των ιδιωτών επενδυτών (retail) και η διάθεση ανάληψης κινδύνου είναι μόνο μέτρια μειωμένη.

Μια «κανονική» πτωτική αγορά θα έφερνε τον δείκτη S&P 500 κάτω στις 3.120 μονάδες. Για τις μετοχές επί της ουσίας προτείνει στους επενδυτές να πωλούν τα ράλι των δεικτών, καθώς τα EPS για το τέλος του 2023 φαίνεται να διαμορφώνονται πολύ υψηλά, κατά την άποψή τους, ειδικά σε ΗΒ, Ιαπωνία και Κίνα. Στις κυκλικές αγορές, η Credit Suisse εξακολουθεί να είναι υποεπενδεδυμένη, αλλά προσθέτουν θέσεις για πρώτη φορά από τον Ιούνιο του 2021. Αντίθετα, για τον κλάδο της τεχνολογίας συστήνει στους επενδυτές να είναι ιδιαίτερα επιλεκτικοί.

Η ικανότητα του νέου μηχανισμού στήριξης των spreads TPI θα δοκιμαστεί

Το νέο εργαλείο TPI εξαρτάται από πολύ ασαφείς έννοιες, εξηγεί η Credit Suisse, ενώ ο φόβος είναι και πάλι η Ιταλία και οι εκλογές της. Μπορεί να χρησιμοποιηθεί εάν συντρέχουν οι ακόλουθες προϋποθέσεις: δεν υπόκεινται σε διαδικασίες υπερβολικού ελλείμματος, απουσία σοβαρών οικονομικών ανισορροπιών, δημοσιονομική βιωσιμότητα και «υγιείς και βιώσιμες» μακροοικονομικές πολιτικές. Το ΤΡΙ έχει σχεδιαστεί για να διαχωρίσει τις «αδικαιολόγητες διαφορές της αγοράς και είναι διαθέσιμο σε όλες τις χώρες της ζώνης του ευρώ».

«Το πρόβλημα είναι θα το δοκιμάσει η αγορά; Πιθανόν. Η αγορά φαίνεται να υποθέτει, όπως και με το προηγούμενο πρόγραμμα αγοράς ομολόγων της ΕΚΤ (OMT) ότι «τα λόγια αρκούν», αλλά η Λαγκάρντ δήλωσε ότι «ελπίζουμε ότι δεν θα χρειαστεί να το χρησιμοποιήσουμε, αλλά…», και πιστεύουμε ότι πιθανότατα θα δοκιμαστεί, τελικά», εξηγεί η τράπεζα.

Αν η επιλεξιμότητα των ομολόγων είναι πολύ ελαστική, τότε κινδυνεύει με πολιτική αντίδραση στον πυρήνα των χωρών της ΕΕ, ειδικά σε μια εποχή που ο πληθωρισμός είναι σαφώς πάνω από το στόχο.

Από την άλλη, αν η επιλεξιμότητα είναι πολύ αυστηρή, τότε οδηγεί σε απώλεια κυριαρχίας στην Ιταλία και πιθανή αύξηση στα ποσοστά των αντιευρωπαϊκών κομμάτων και πάλι.

Η Ιταλία θα πρέπει να εφαρμόσει 44 μεταρρυθμίσεις για να αποκτήσει πρόσβαση στο Ταμείο Ανάκαμψης της Ε.Ε. (χρηματοδότηση της τάξεως των 200 δισ. ευρώ σε διάστημα 5 ετών).

Στο χειρότερο σενάριο, σύμφωνα με την Credit Suisse, αν οι αποδόσεις των γερμανικών Bunds ανέλθουν στο 2,5%, τότε σε μια κανονική διαφορά BTP/Bund, η Ιταλία έχει απολέσει τη βιωσιμότητα του χρέους της.

Διαβάστε επίσης:

H Ευρώπη σε τροχιά ύφεσης – Τι προβλέπουν Goldman Sachs, JP Morgan, Deutsche Bank, Credit Suisse

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πολιτική Προστασία: Πολύ υψηλός κίνδυνος πυρκαγιάς αύριο 11/8

- Μίλτος Τεντόγλου: Προκρίθηκε στον μεγάλο τελικό του ευρωπαϊκού πρωταθλήματος του Μπέρμιγχαμ

- Επίδομα 150 ευρώ ανά παιδί: Πότε έρχεται η συμπληρωματική πληρωμή – Ποιοι είναι οι δικαιούχοι

- Μενδώνη: Ο πολιτισμός στη Θράκη είναι πυλώνας ταυτότητας, προόδου και εθνικής αυτοπεποίθησης – Αυτοψία σε εμβληματικά έργα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.