ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μια σειρά από ισχυρά στοιχεία στην οικονομία των ΗΠΑ «πάγωσαν την ιδέα» ότι η οικονομία τους έχει πέσει σε ύφεση στις αρχές του 2023. Και αυτό έρχεται μετά την αποκάλυψη των στοιχείων για το ΑΕΠ ότι οι οικονομίες της ευρωζώνης και του Ηνωμένου Βασιλείου απέφυγαν (οριακά) την απόλυτη συρρίκνωση το 4ο τρίμηνο, σε συνδυασμό με μια σαφή στροφή στις έρευνες για τις επιχειρήσεις και περαιτέρω ενδείξεις ότι, αν μη τι άλλο, οι αγορές εργασίας έχουν στενέψει τους τελευταίους δύο μήνες, εξηγεί ο Simon MacAdam, Senior Global Economist της Capital Economics.

«Κατά συνέπεια, φαίνεται ότι η ύφεση που προβλέπουμε εδώ και καιρό στις προηγμένες οικονομίες θα ξεκινήσει λίγο αργότερα από ό,τι είχαμε αρχικά προβλέψει. Αλλά εξακολουθεί να φαίνεται πιθανό ότι η πλήρης ισχύς της νομισματικής σύσφιξης δεν έχει γίνει ακόμη αισθητή. Τα υψηλότερα επιτόκια έχουν βαρύνει σε μεγάλο βαθμό την πιστωτική ανάπτυξη, η οποία με τη σειρά της υποδηλώνει σημαντική επιβράδυνση της αύξησης του ΑΕΠ», συνεχίζει ο MacAdam.

Οι τελευταίες έρευνες τραπεζικού δανεισμού υποδεικνύουν γενικά περαιτέρω μείωση της ζήτησης δανείων και περαιτέρω σύσφιξη των πιστωτικών συνθηκών για τις επιχειρήσεις και τα νοικοκυριά, που συνάδουν με ακόμη πιο αδύναμη πιστωτική ανάπτυξη.

Αυτό είναι πιθανό να επιβαρύνει τη δραστηριότητα τους επόμενους μήνες, και στον βαθμό που δεν το κάνει, αυτό απλώς θα αυξήσει τον κίνδυνο να διατηρηθεί η νομισματική πολιτική πιο σφιχτή για μεγαλύτερο χρονικό διάστημα.

Χρηματοπιστωτικές αγορές

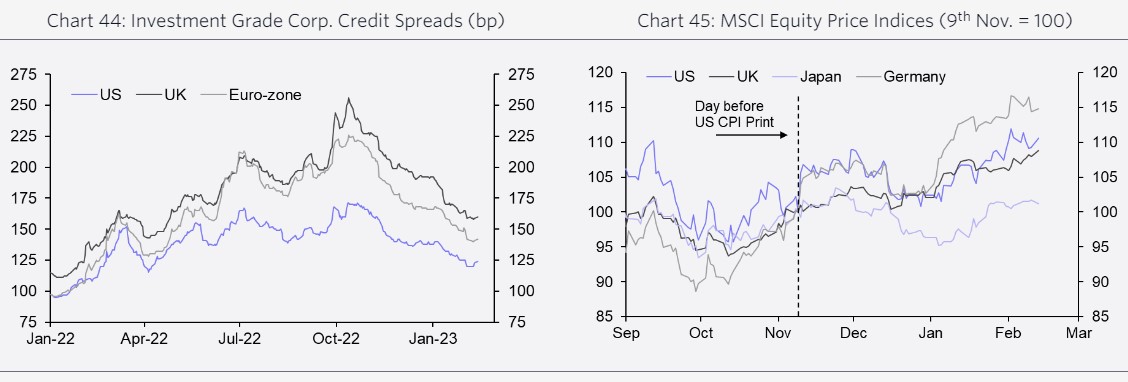

Το πρόσφατο ράλι των ριψοκίνδυνων περιουσιακών στοιχείων λόγω της αισιοδοξίας των επενδυτών για τον πληθωρισμό στις ΗΠΑ και την επαναλειτουργία της Κίνας έχει σταματήσει τις τελευταίες εβδομάδες, καθώς τα ισχυρά αμερικανικά στοιχεία αναζωπύρωσαν τις ανησυχίες για τον πληθωρισμό.

Τα στοιχεία της Τρίτης για τον δείκτη τιμών καταναλωτή (ΔΤΚ) των ΗΠΑ για τον Ιανουάριο φάνηκε να εδραιώνουν τις ανησυχίες των επενδυτών ότι η μείωση του πληθωρισμού μπορεί να είναι πιο σταδιακή από ό,τι ελπίζαμε πρόσφατα, εξηγεί η CE.

«Οι αγορές αναμένουν τώρα ότι το επιτόκιο των ομοσπονδιακών κεφαλαίων θα κορυφωθεί στο 5,5%, ελαφρώς υψηλότερα και αργότερα από ό,τι προβλέπουμε. Αυτή η αλλαγή στις προσδοκίες προκάλεσε την ενίσχυση του δολαρίου έναντι των περισσότερων σημαντικών νομισμάτων τον τελευταίο μήνα, ενώ οι αποδόσεις των κρατικών ομολόγων σημείωσαν επίσης άνοδο μετά την πτώση τους από τον Ιανουάριο. Και ενώ οι δείκτες μετοχών των ανεπτυγμένων αγορών βρίσκονται πάνω από τα επίπεδα που είχαν σημειώσει τον περασμένο μήνα, το πρόσφατο ράλι του δολαρίου έχει επιβαρύνει τις μετοχές των αναδυόμενων αγορών.

Παρά το γεγονός ότι έχουν τιμολογήσει την πτώση του πληθωρισμού, οι επενδυτές φαίνεται ότι εξακολουθούν να αναμένουν σχετικά ανθεκτική οικονομική ανάπτυξη. Ωστόσο, η CE εξακολουθεί να πιστεύει ότι είναι πιθανό οι ΗΠΑ και άλλες ανεπτυγμένες αγορές να δουν ήπια ύφεση αργότερα φέτος, γεγονός που αναμένεται να οδηγήσει σε πτώση των μετοχών και διεύρυνση των πιστωτικών spreads, καθώς η ανάπτυξη απογοητεύει και η διάθεση για ανάληψη κινδύνου επιδεινώνεται.

Τα βασικά σημεία στα οποία εστιάζει η Capital Economics είναι τα ακόλουθα:

· Οι ελλείψεις προϊόντων σταμάτησαν να μειώνονται τον Ιανουάριο, αλλά το βασικό σημείο είναι ότι έχουν βελτιωθεί πολύ το τελευταίο έτος.

· Η παραγωγή και η δραστηριότητα φάνηκαν να συρρικνώνονται το 4ο τρίμηνο σε παγκόσμιο επίπεδο, με τη βιομηχανία να έχει ιδιαίτερα κακές επιδόσεις.

· Οι έρευνες για τις επιχειρήσεις έχουν σαφώς γυρίσει σελίδα, αλλά παραμένουν συνεπείς με την υποτονική παγκόσμια ανάπτυξη.

· Οι καταναλωτικές δαπάνες έκλεισαν το 2022 με αδύναμο πρόσημο και τα υψηλά επιτόκια και η χαμηλή εμπιστοσύνη αποτελούν κακό οιωνό για το 1ο τρίμηνο.

· Το εξωτερικό εμπόριο μειώθηκε απότομα τον Νοέμβριο και οι ενδείξεις δείχνουν ότι η αδυναμία αυτή μεταφέρθηκε στο 2023.

· Οι αγορές εργασίας εξακολουθούν να είναι πολύ στενές, αλλά οι μισθολογικές πιέσεις φαίνεται να υποχωρούν παρ’ όλα αυτά σε αρκετές περιπτώσεις.

· Ο πληθωρισμός υποχώρησε ως επί το πλείστον τον Δεκέμβριο, αλλά οι πυρήνες των τιμών δεν έχουν ακόμη αλλάξει αποφασιστικά σε αρκετές περιπτώσεις, όπως η Ευρωζώνη.

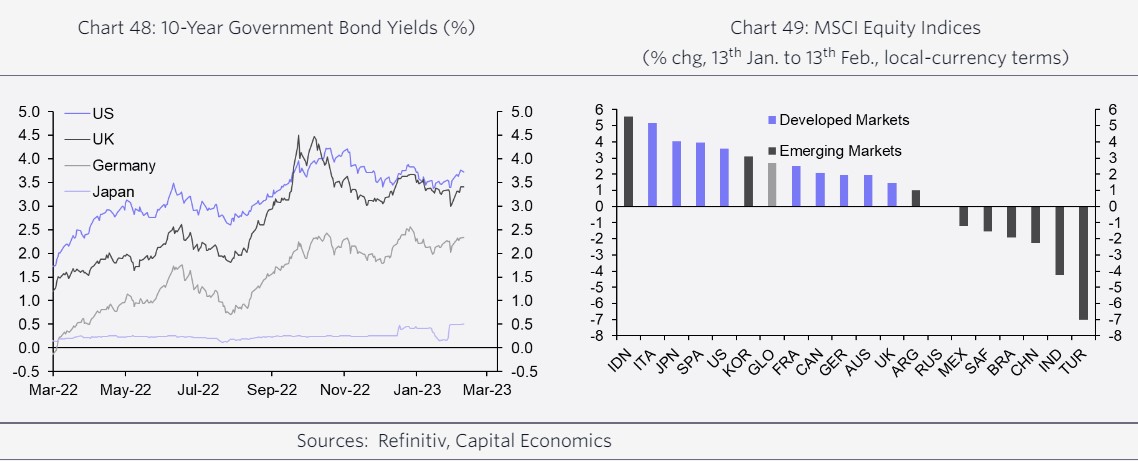

· Το ράλι των χρηματοπιστωτικών αγορών στα ριψοκίνδυνα περιουσιακά στοιχεία έκανε μια παύση, καθώς οι επενδυτές λάμβαναν υπόψη τα στοιχεία για τις μισθοδοσίες του Ιανουαρίου στις ΗΠΑ.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Οι ΥΠΕΞ ΗΠΑ και Βρετανίας συζήτησαν την ασφάλεια της Ευρώπης και της Ουκρανίας

- Το κόστος του «χρυσού στόλου» θωρηκτών του Τραμπ μπορεί να φτάσει τα 275 δισ. δολάρια

- ΗΠΑ: Επιστροφές δασμών 100 δισ. δολαρίων μετά την απόφαση του Ανώτατου Δικαστηρίου

- Βολοντίμιρ Ζελένσκι: Αίτημα στον ΓΓ του ΝΑΤΟ περισσότερη βοήθεια για την αντιαεροπορική άμυνα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.