ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Τεχνητή Νοημοσύνη (AI) ήρθε για να μείνει, αλλά αυτό που δεν έχουν αντιληφθεί ακόμη πλήρως οι επενδυτές είναι το εναλλακτικό «play» και η μεγάλη επενδυτική ευκαιρία που έχει ανοίξει με την έλευσή της, η οποία αναμένεται να προσφέρει αποδόσεις σε πολύ πιο μακροπρόθεσμο ορίζοντα, εκκινώντας, μάλιστα, από πολύ χαμηλότερα επίπεδα αποτιμήσεων. Η ευκαιρία αυτή, η οποία δεν έχει μπει ακόμη όσο θα έπρεπε στο «ραντάρ» των επενδυτών, δεν είναι άλλη από την αγορά της ενέργειας.

Όπως εξηγεί σε συνέντευξή του στο mononews.gr ο Ulrik Fugmann, Co-CIO Environmental Strategies Group, της BNP Paribas Asset Management, η επένδυση στην ενέργεια σήμερα αποτελεί μια τεράστια ευκαιρία για όσους θέλουν να βγουν μακροπρόθεσμα κερδισμένοι από την εντυπωσιακή ανάδυση του AI. Κι αυτό γιατί η Τεχνητή Νοημοσύνη έχει εκτοξεύσει στα ύψη τη ζήτηση για ενέργεια, μία τάση που αναμένεται να συνεχιστεί με αυξανόμενους ρυθμούς, προκειμένου να μπορέσει να συνεχιστεί η ανάπτυξή της.

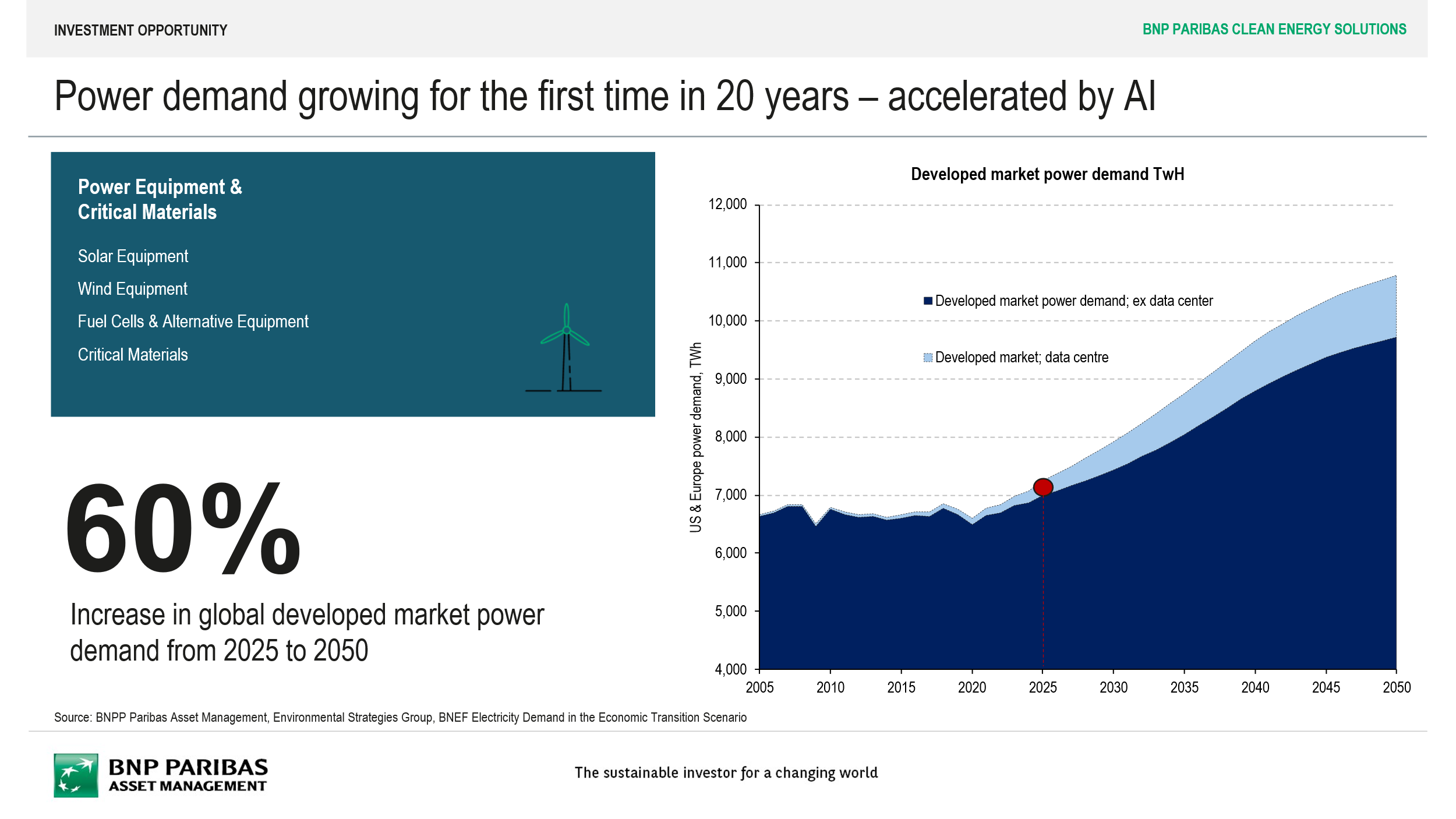

«Από το 2005 μέχρι το 2024, η ζήτηση για ενέργεια ήταν σχετικά αμετάβλητη», εξηγεί, κάτι που, όμως, βλέπουμε να αλλάζει δραματικά με κατακόρυφη αύξηση της ζήτησης, την οποία δεν μπορεί να ακολουθήσει η προσφορά.

Κάποιοι από τους λόγους πίσω από αυτήν την τάση είναι, φυσικά, όπως λέει, η ανάπτυξη της ηλεκτροκίνησης, η αύξηση της ζήτησης από τη βιομηχανία, αλλά, πρωτίστως και με μεγάλη διαφορά, η είσοδος του AI στη ζωή μας, με τις ανάγκες που δημιουργεί, όπως τα data centres. Ένας κλάδος με τεράστιες ενεργειακές απαιτήσεις που, αν δεν βρεθεί η ενέργεια που χρειάζεται, κινδυνεύει με σοβαρή επιβράδυνση, εξηγεί.

Όλες οι μετοχές που μονοπωλούν σήμερα το ενδιαφέρον -NVIDIA, AMD, Meta, Microsoft κλπ.- απαιτούν για την ανάπτυξή τους Gigawatt ισχύος. Η OpenAI και μόνο έχει πει ότι μέσα στην επόμενη 8ετία θα χρειαστεί κατά προσέγγιση 250 Gigawatt ισχύος, όση η συνολική ζήτηση για ενέργεια της Ινδίας! Και ο μόνος τρόπος να μπορέσουν να καλυφθούν σχετικά άμεσα οι τεράστιες ενεργειακές απαιτήσεις των εταιρειών αυτών είναι, ουσιαστικά, η καθαρή ενέργεια και μια σημαντική ανάπτυξη ενεργειακών υποδομών.

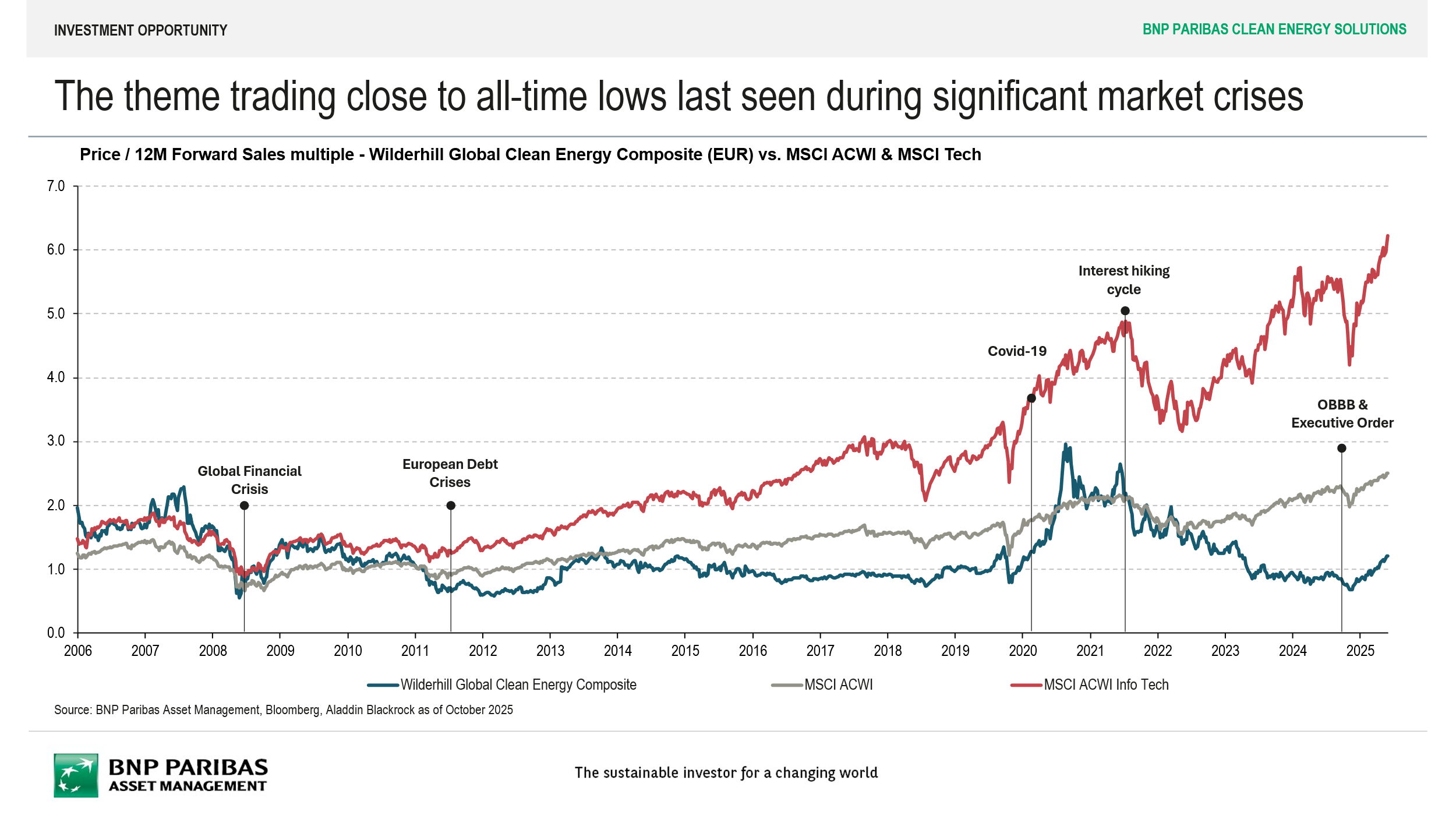

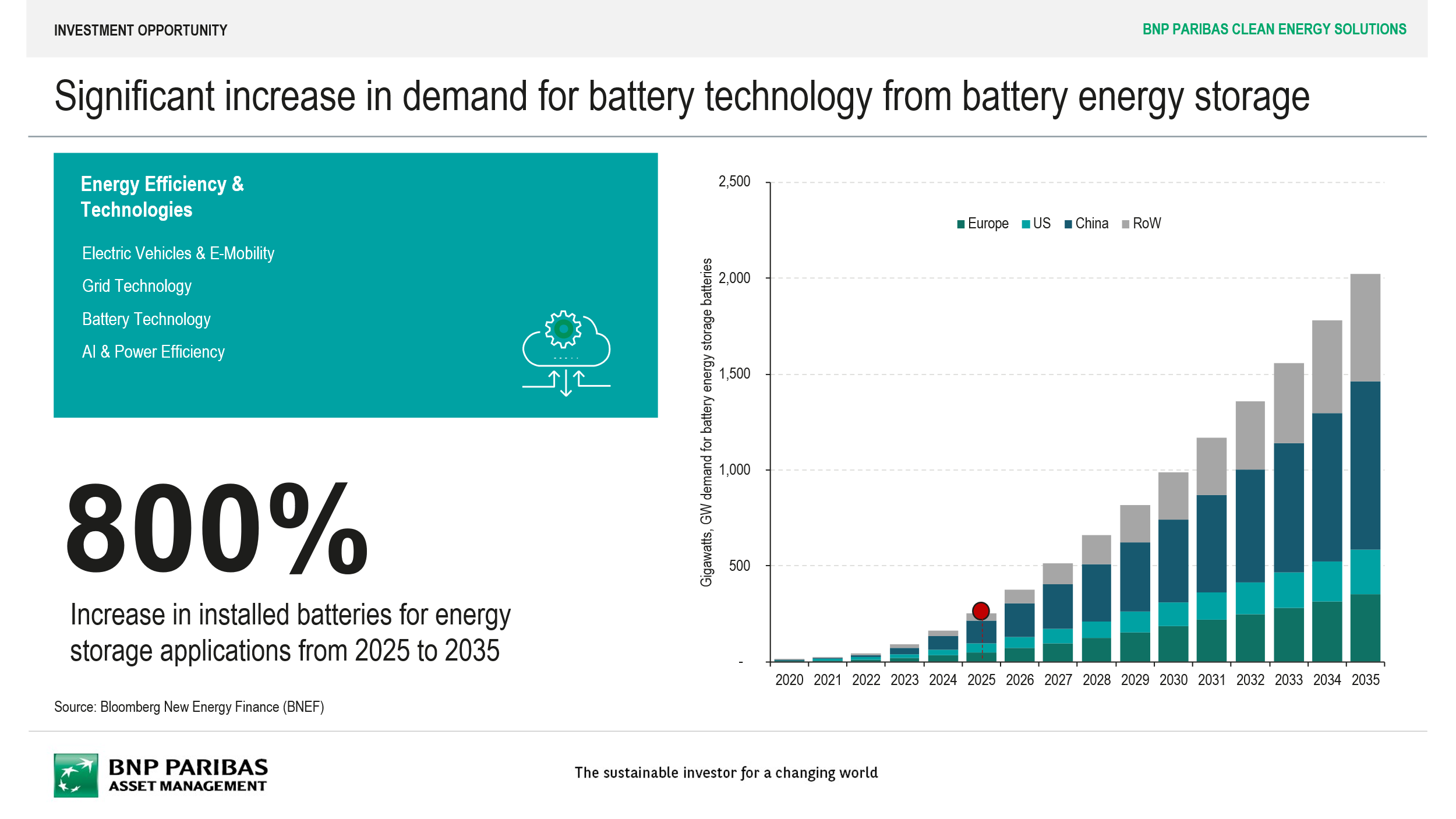

Την ίδια στιγμή, οι αποτιμήσεις των τεχνολογικών κολοσσών που τροφοδοτούν αυτήν τη στιγμή την ανάπτυξη του AI είναι σε ιστορικά υψηλά, με συντελεστή P/S (price-to-sales) 6x – επίπεδα που είναι απίθανο να διατηρηθούν αν δεν βρεθεί η ενέργεια που χρειάζεται για να τροφοδοτήσει την περαιτέρω ανάπτυξή τους. Και η μόνη ενέργεια που μπορεί να βρεθεί μέσα στην επόμενη διετία μπορεί να προέλθει από λύσεις όπως η ηλιακή ενέργεια, η onshore αιολική, η αποθήκευση ενέργειας (μπαταρίες). Οι χρόνοι ανάπτυξης που απαιτούν άλλες μορφές, όπως η πυρηνική ενέργεια ή το φυσικό αέριο, για να καταστούν διαθέσιμες είναι πολύ μεγαλύτεροι (10-12 χρόνια για την πυρηνική και 6-7 για το φυσικό αέριο κι αυτό υπό την προϋπόθεση ότι οι πάροχοι θα μπορούν να έχουν εγκαίρως τον εξοπλισμό και να αποφύγουν και υπερβάσεις κόστους).

«Αυτό σημαίνει ότι το trade του AI είναι, ουσιαστικά, ένα trade που αφορά την ενέργεια», υπογραμμίζει ο κ. Fugmann, ο οποίος ξεκίνησε την καριέρα του από την Goldman Sachs στις αρχές του 2000, ασχολούμενος, εξαρχής, αποκλειστικά με τις παγκόσμιες αγορές ενέργειας και ισχύος.

Χωρίς την ενέργεια, η ανάπτυξη του AI δεν μπορεί να συνεχιστεί.

Αυτή η αύξηση της ζήτησης οδηγεί, με τη σειρά της, σε αύξηση των τιμών της ενέργειας, καθιστώντας ακόμη πιο επιτακτική την ανάγκη εξεύρεσης νέων πηγών.

Πώς διαλέγει κανείς επενδυτικό play

Επομένως, αυτό που βλέπουμε αυτήν τη στιγμή, σύμφωνα με τον κ. Fugmann, είναι αφενός τις τεχνολογικές μετοχές σε ιστορικά υψηλά επίπεδα κι έναν πόλεμο που είναι αβέβαιο ποιος θα κερδίσει, με δείκτη P/S 6x για τον MSCI ACWI Information Technology και, αφετέρου, τον κλάδο της καθαρής ενέργειας από τον οποίο εξαρτάται το μέλλον των πρώτων σε πολύ χαμηλά επίπεδα αποτιμήσεων, της τάξης του 1xP/S. Κι αυτό γιατί οι επενδυτές δεν έχουν αντιληφθεί ακόμη πόσο αλληλένδετοι είναι οι κλάδοι της AI και της ενέργειας, κάτι που δημιουργεί μια τεράστια ευκαιρία επένδυσης σε εισηγμένες ανά τον κόσμο που παρέχουν λύσεις ηλιακής και αιολικής ενέργειας, αποθήκευσης ενέργειας, λίθιο και τις υποδομές που είναι απαραίτητες γι’ αυτές.

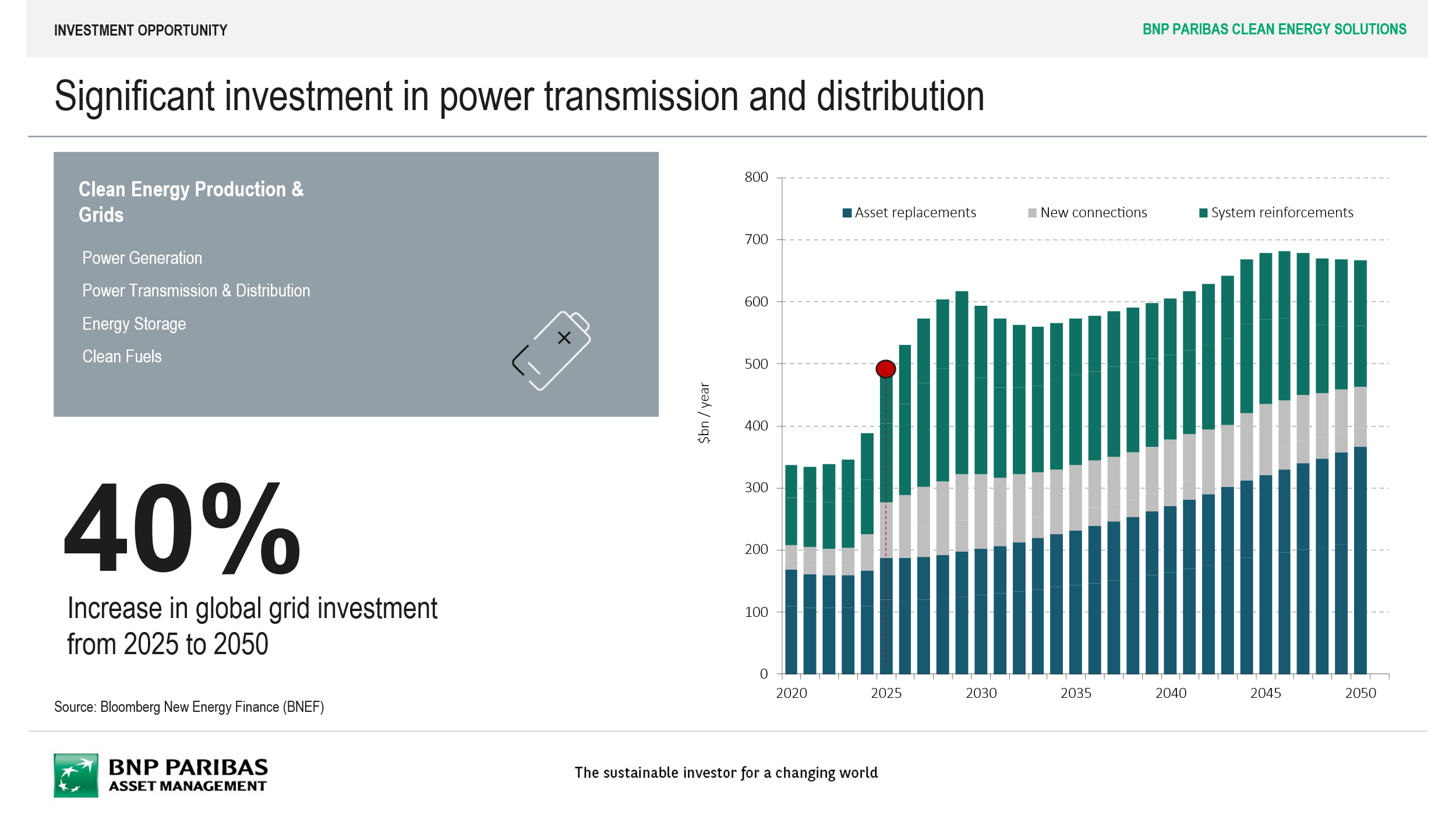

Οι ελλείψεις που υπάρχουν τόσο σε επίπεδο προσφοράς όσο και σε επίπεδο υποδομών είναι ήδη εμφανείς, εξηγεί, αν αναλογιστεί κανείς τα μπλακάουτ που βύθισαν στο σκοτάδι την Ισπανία, την Πορτογαλία και τη Βρετανία, αλλά και στις ΗΠΑ, τα οποία δείχνουν, μεταξύ άλλων, ότι το υφιστάμενο δίκτυο δεν είναι φτιαγμένο για να «σηκώνει» τόση ενέργεια.

«Μισό τρισεκατομμύριο δολάρια στην Ευρώπη και στις ΗΠΑ πηγαίνει στη συντήρηση και αναβάθμιση των υφιστάμενων υποδομών», υπογραμμίζει ο κ. Fugmann, προσθέτοντας ότι οι λύσεις και η καινοτομία στον τομέα της καθαρής ενέργειας δεν αυξάνουν μόνο την προσφορά, αλλά μπορούν επίσης να εξασφαλίσουν ενεργειακή αυτονομία, ανεξαρτησία και ασφάλεια, οδηγώντας ταυτόχρονα σε μείωση των τιμών.

Χαρακτηριστικό παράδειγμα αποτελεί η περίπτωση της Κίνας, όπου ελλείψει πετρελαίου, έχουν αναπτυχθεί σε πολύ μεγάλο βαθμό εναλλακτικές πηγές ενέργειας, με αποτέλεσμα σήμερα να έχει συγκριτικό πλεονέκτημα έναντι άλλων περιοχών του πλανήτη.

Αυτό σημαίνει ότι η Ευρώπη και οι ΗΠΑ, αν θέλουν να μπορέσουν να ανταγωνιστούν την Κίνα σε επίπεδο καινοτομίας και ανάπτυξης, πρέπει να προχωρήσουν σε μεγάλες επενδύσεις στον κλάδο της ενέργειας και της ισχύος, με την τάση, μάλιστα, να στρέφεται μέσα στα επόμενα 5-15 χρόνια σε «αποκεντρωμένες» λύσεις, όπως π.χ. η ιδιοπαραγωγή και μεταπώληση ηλιακής ενέργειας από το ένα νοικοκυριό στο άλλο, σε εικονικές μονάδες ενέργειας όπως αποκαλούνται (virtual power plants).

Την ίδια ώρα, ο κλάδος του AI χαρακτηρίζεται από έντονη αστάθεια, κάτι που φαίνεται στα περιστασιακά selloff.

«Μέσα στα επόμενα 2 χρόνια, θα δούμε μια αναπροσαρμογή των προσδοκιών, όταν ο κόσμος θα συνειδητοποιήσει ότι απλά δεν μπορούμε να έχουμε αρκετή ενέργεια. Τότε οι εκτιμήσεις για την πορεία των τεχνολογικών εταιρειών θα αναθεωρηθούν, σε αυτό το σενάριο, προς τα κάτω, με τις τιμές των μετοχών να τις ακολουθούν, ενώ οι πάροχοι καθαρής ενέργειας θα δουν πιθανότατα σημαντική ζήτηση και αναβαθμίσεις», εξηγεί.

«Επομένως, αυτοί που θέλουν να παίξουν το play του AI μπορούν να βρουν πολύ ενδιαφέρουσες μακροπρόθεσμες αποδόσεις σε μια μακροχρόνια επένδυση όπως η καθαρή ενέργεια και οι ενεργειακές υποδομές, ένα επενδυτικό «θέμα» με ορίζοντα 20-30-40 χρόνια από τώρα», τονίζει.

Αυτό δεν σημαίνει ότι δεν αξίζει να επενδύσει κανείς σε τεχνολογικές μετοχές.

«Υπάρχουν λόγοι να επενδύσει κανείς τόσο στο AI όσο και στην ενέργεια», επισημαίνει.

Παίζοντας έξυπνα την προοπτική του AI

Η BNP Paribas, διαβλέποντας τις ευκαιρίες που ανοίγονται, δημιούργησε το 2019 το Environmental Strategies Group για επενδύσεις σε εισηγμένες που επικεντρώνονται στην ενέργεια, με δύο βασικά funds και τρία ενδιάμεσα.

Το πρώτο fund, το BNP Paribas Clean Energy Solutions, είναι ένα διαφοροποιημένο fund που επενδύει στην καθαρή ενέργεια (ηλιακή, πυρηνική, αιολική, αποθήκευση, λίθιο), στους «νικητές του μέλλοντος», όπως λέει, ενώ το δεύτερο, το BNP Paribas Environmental Infrastructure Income, επενδύσει σε εταιρείες που ασχολούνται με εξοπλισμό και υποδομές για την παραγωγή ενέργειας, αλλά και το νερό και την επεξεργασία αποβλήτων, ψηφιακές υποδομές, το real estate (μία ακόμη αγορά που επηρεάζεται από την ανάγκη ανάπτυξης data centres). Ένα fund, δηλαδή, προσανατολισμένο στην ανάπτυξη και την καινοτομία και ένα δεύτερο πιο «αμυντικό», προσανατολισμένο στο να παράγει εισόδημα.

Την ίδια στιγμή, υπάρχουν άλλα τρία funds τα οποία επενδύουν σε λίγο απ’ όλα, με γεωγραφική όμως διαφοροποίηση: ένα παγκόσμιο, ένα ευρωπαϊκό και ένα για τις αναπτυσσόμενες αγορές.

Τα δύο μεγάλα funds, εξηγεί ο κ. Fugmann, επενδύουν κυρίως σε ΗΠΑ και Ευρώπη, όπου υπάρχουν και οι περισσότερες επενδυτικές ευκαιρίες, και πιο επιλεκτικά σε αγορές όπως της Κίνας, όπου οι τιμές της ενέργειας είναι ήδη χαμηλά. «Όσο πιο ψηλά είναι οι τιμές της ενέργειας, τόσο μεγαλύτερο είναι το ενδιαφέρον για να βρεθεί λύση», σημειώνει.

Ερωτηθείς για τις αποδόσεις που προσφέρουν τα funds της BNP Paribas, ο κ. Fugmann εξηγεί ότι στόχος είναι πάντα η υπεραπόδοση έναντι ενός θεματικού δείκτη αναφοράς, του WilderHill Global Clean Energy Composite. Η απόδοση στόχος είναι κατά μέσον όρο 7,5% επιπλέον της απόδοσης του εν λόγω σύνθετου δείκτη κάθε χρόνο. Μάλιστα, το fund αναγνωρίστηκε το 2020 από τη Morningstar ως εκείνο με την καλύτερη απόδοση στον κόσμο μεταξύ των ενεργητικά διαχειριζόμενων funds.

Τα υφιστάμενα επενδυτικά χαρτοφυλάκια, τα οποία αναδιαμορφώνεται συνεχώς ανάλογα με τα μακροοικονομικά στοιχεία, την πορεία των αποτιμήσεων και παράγοντες που μπορεί να επηρεάσουν τις προοπτικές μιας εισηγμένης, όπως τα κριτήρια ESG, δεν περιλαμβάνουν ακόμη ελληνικές μετοχές.

Ωστόσο, ερωτηθείς πώς βλέπει την ελληνική αγορά ενέργειας, ο κ. Fugmann ξεχωρίζει τη ΔΕΗ, επισημαίνει το αυξανόμενο ενδιαφέρον για ιδιωτικές εταιρείες στη χώρα, υπογραμμίζει ότι πρόκειται για μια πολύ ενδιαφέρουσα αγορά, όπου υπάρχει μεγάλη πιθανότητα να δούμε στο μέλλον περισσότερους «παίκτες», καθώς και τις εταιρείες να στρέφονται ολοένα περισσότερο σε πιο φιλικά προς τον πελάτη μοντέλα λειτουργίας.

Διαβάστε επίσης:

Νέο κληρονομικό δίκαιο: 22 παραδείγματα με τις αλλαγές στις διαθήκες

Alpha Bank: Πού οφείλεται η απότομη άνοδος της τιμής του χρυσού

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μιλτιάδης Μαρινάκης: Στη λίστα των FΤ με τους κληρονόμους δισεκατομμυριούχων που χαράζουν τη δική τους πορεία

- «Η νέα στρατηγική του ΝΑΤΟ: Αποτροπή μέσω μιας Συμμαχίας Ετοιμότητας»

- SpaceX: Η IPO που έγραψε ιστορία και η απότομη προσγείωση – Πόσο αξίζει τελικά η εταιρεία του Έλον Μασκ;

- GOAT με αριθμούς: Ο Μέσι κυνηγά επίδοση που δεν έχει πετύχει ποτέ κανείς σε Μουντιάλ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.