ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Με βάση τα πιο πιθανά σενάρια ανάπτυξης και πληθωρισμού, οι μετοχές θα δυσκολευτούν μέχρι και το επόμενο οικονομικό έτος, σύμφωνα με τη στρατηγική μετοχών της Barclays και την ομάδα ανάλυσης του Venu Krishna.

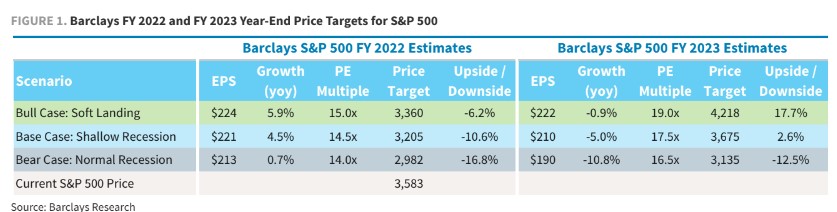

«Τόσο οι αποτιμήσεις όσο και οι εκτιμήσεις των αναλυτών για τα κέρδη ανά μετοχή (EPS) είναι αποσυνδεδεμένες από τα θεμελιώδη μεγέθη. Στο βασικό μας σενάριο, η τιμή στόχος για τον δείκτη S&P το 2023 είναι οι 3.675 μονάδες και με περιθώριο ανόδου 3%. Στο καλό σενάριο (bull case)της τράπεζας ο στόχος ανέρχεται σε 4.218 μονάδες και περιθώριο ανόδου 17%, ενώ στο κακό σενάριο (bear case) για ύφεση το 2023, ο στόχος διαμορφώνεται σε 3.135 μονάδες και 12,5% χαμηλότερα από τα τρέχοντα επίπεδα.

Τα άσχημα νέα είναι ότι για φέτος η τράπεζα προβλέπει το δείκτης στις 3.205 μονάδες ή 10% χαμηλότερα στο βασικό της σενάριο. Στις 3.360 μονάδες στο καλύτερο σενάριο, η πτώση είναι 3% και στο κακό σενάριο ο S&P 500 κατρακυλάει χαμηλότερα από τις 3.000 μονάδες στις 2.982 μονάδες και 18% πτώση.

Τα κέρδη είναι η αχίλλειος πτέρνα των μετοχών

«Οι εκτιμήσεις για τα κέρδη του 2023 είναι πολύ αισιόδοξες, κατά την άποψή μας, και έχουμε έχουμε δει ελάχιστες αναθεωρήσεις προς τα κάτω φέτος, παρά τις επιδεινούμενες οικονομικές προοπτικές, ιδιαίτερα εκτός των Ηνωμένων Πολιτειών. Βλέπουμε πρόσθετους κινδύνους για τα κέρδη καθώς ο καταναλωτής στις ΗΠΑ κάνει πίσω από την καταναλωτική έξαρση και τα περιθώρια κέρδους συρρικνώνονται λόγω του κόστους και των μισθολογικών πιέσεων», εξηγεί ο Krishna.

Η βασική εκτίμηση για τα κέρδη ανά μετοχή του S&P500 είναι 221 δολάρια για το οικονομικό έτος του 2022 και 210 δολάρια για το οικονομικό έτος 2023, τα οποία είναι 2%/12% χαμηλότερα από τις εκτιμήσεις τις αγοράς.

Προσέξτε τι εύχεστε… Η πτώση του πληθωρισμού θα είναι κακή για τα κέρδη

Η άνοδος του πληθωρισμού ήταν ένας ισχυρός άνεμος για τα κέρδη από πέρυσι, ωστόσο, η πτώση του πληθωρισμού θα έχει την αντίθετη επίδραση στα κέρδη που είχε η άνοδος του πληθωρισμού το 2020-2021.

Οι αναλυτές υποεκτιμούν την αρνητική λειτουργική μόχλευση της πτώσης του πληθωρισμού, όπως υποτιμούσαν και τη θετική λειτουργική μόχλευση καθώς ο πληθωρισμός αυξανόταν. Καθώς η ζήτηση χαλαρώνει, η τιμολογιακή δύναμη των επιχειρήσεων θα εξασθενίσει με την πτώση του πληθωρισμού.

Οι μακροοικονομικές αβεβαιότητες θα συνεχίσουν να επιβαρύνουν τις μετοχές

Η χρηματοπιστωτική πίεση έχει αρχίσει να εμφανίζεται λόγω της ενίσχυσης του δολαρίου και των ανησυχιών για τη στενότερη ρευστότητα. Η Fed είναι απίθανο να έρθει να ‘σώσει’ την αγορά, καθώς εμμένει στην καταπολέμηση του πληθωρισμού και δεν μπορεί να διακινδυνεύσει να σπαταλήσει την εύθραυστη αξιοπιστία της. Οι αποτιμήσεις, από την άλλη, εξακολουθούν να μην τιμολογούν κανένα κίνδυνο ύφεσης.

Η αύξηση του πληθωρισμού και η αντίδραση της Fed αποτέλεσαν σημαντικό αντίβαρο για τις αποτιμήσεις φέτος. Ενώ οι τρέχουσες αποτιμήσεις (15,5x σε όρους Ρ/Ε) είναι πλέον πιο κοντά στην εκτίμηση της δίκαιης αξίας (14x), εξακολουθούν να μην προεξοφλούν τη ζημιά στα κέρδη που θα επιφέρει η τρέχουσα επιβράδυνση της ανάπτυξης, πόσο μάλλον ο κίνδυνος ύφεσης.

Οι κυκλικοί τομείς φαίνεται να διατρέχουν τον μεγαλύτερο κίνδυνο

Ενώ μεγάλο μέρος της υπερβολικής αισιοδοξίας έχει ήδη αποτιμηθεί στις εκτιμήσεις και τις αποτιμήσεις για την υγειονομική περίθαλψη, την τεχνολογία και τις μεταφορές, οι κυκλικοί τομείς (κεφαλαιουχικά αγαθά, υλικά) και οι τομείς με καταναλωτικό προσανατολισμό (διακριτικά αγαθά, βασικά αγαθά) είναι οι πιο διογκωμένοι κατά την άποψη του Krishna.

Οι επενδυτές έχουν ελαφρύνει την έκθεση στον κίνδυνο, αλλά τα δεδομένα υποδηλώνουν ότι μπορεί να υπάρχει συνέχεια. Οι εκροές από τους επενδυτές λιανικής από τα αμερικανικά μετοχικά αμοιβαία κεφάλαια ήταν περιορισμένες μετά τις μαζικές εισροές το 2021. Η δυνατότητα για βραχυπρόθεσμα ράλι λόγω δυναμικής υπάρχει, αλλά είναι πιθανό να είναι βραχύβια, καθώς οι θεμελιώδεις και μακροοικονομικές πραγματικότητες θα κυριαρχήσουν, καταλήγει ο Venu Krishna της Barclays.

Διαβάστε επίσης:

Capital Economics: H Ελλάδα είναι σχετικά ανθεκτική στην ύφεση της Ευρώπης

Morgan Stanley: Σε ύφεση το 2023 η Ευρώπη, αλλά η EKT θα αυξήσει 75μ.β. τα επιτόκια

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Την Τετάρτη η πολιτική κηδεία του Νίκου Καλογερόπουλου, στο Α΄ Νεκροταφείο Αθηνών

- Ιράν: Ο Χαμενεΐ άλλαξε την ηγεσία των ενόπλων δυνάμεων

- Τηλεφωνική επικοινωνία Γεραπετρίτη με τον ΥΠΕΞ της Αιγύπτου Μπαντρ Αμπντελάτι

- Σεισμός 7,4 Ρίχτερ στην Κολομβία: Δεκάδες νεκροί και τραυματίες – Έρευνες στα συντρίμμια για τους εγκλωβισμένους

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.