ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Dorian LPG (Τζον Χατζηπατέρας): Θα δώσει συνολικό μέρισμα 42,8 εκατ. δολαρίων και πούλησε πλοίο έναντι 81,8 εκατ. δολαρίων

Οι επιδόσεις της Πειραιώς το 2025, με ισχυρή κερδοφορία και πιστωτική επέκταση, πειθαρχία κόστους και δράσεις ψηφιακού μετασχηματισμού, ανοίγουν τον δρόμο για την επόμενη φάση της ανάπτυξής της. Παράλληλα, η εξαγορά της Εθνικής Ασφαλιστικής σηματοδοτεί μια νέα εποχή για τον Όμιλο Πειραιώς.

Η Τράπεζα Πειραιώς ανακοινώνει σήμερα τις στρατηγικές της φιλοδοξίες και τους χρηματοοικονομικούς της στόχους μέσω του Επιχειρηματικού Σχεδίου 2026-2030, περιγράφοντας τις επιδιώξεις της για τη μεσοπρόθεσμη και μακροπρόθεσμη περίοδο. Ο πυρήνας της στρατηγικής μας εστιάζει σε τρεις βασικές προτεραιότητες:

• Ισχυρή και κερδοφόρος ανάπτυξη, με κινητήρια δύναμη την επέκταση του ενεργητικού και την παραγωγή εσόδων από διαφοροποιημένες πηγές

• Ενίσχυση της αποτελεσματικότητας μέσω πειθαρχίας κόστους, ψηφιοποίησης και στοχευμένων επενδύσεων στην προσέλκυση και διατήρηση ταλέντου και στην τεχνολογία

• Βέλτιστη κατανομή κεφαλαίου μέσω ισχυροποίησης του ισολογισμού, ισχυρών αποθεμάτων έναντι των εποπτικών απαιτήσεων και αυξημένων διανομών στους μετόχους

Οι στόχοι της Πειραιώς αντανακλούν τη δέσμευσή της στη δημιουργία αξίας για τους μετόχους της, με απόδοση ενσώματων ιδίων κεφαλαίων (RoaTBV) περίπου 18% έως το 2030, κυμαινόμενη μεταξύ 15% και 18% κατά την περίοδο 2026-2030, στηριζόμενη σε διατηρήσιμη παραγωγή καθαρών κερδών, η οποία μεταφράζεται σε ετήσια αύξηση των κερδών ανά μετοχή (EPS) περίπου 10% για την περίοδο. Η αύξηση των δανείων αναμένεται να παραμείνει ισχυρή, με ετήσιο ρυθμό 10% για την επιχειρηματική πίστη (CIB) και 5% για τη λιανική.

Διατηρώντας την πειθαρχία κόστους και ενισχύοντας περαιτέρω την παραγωγικότητα μέσω στοχευμένων επενδύσεων, η Πειραιώς στοχεύει σε δείκτη κόστους προς έσοδα (cost-to-income ratio) περίπου 30% κατά μέσο όρο για την περίοδο 2026-2030. Παράλληλα, η Τράπεζα θέτει τους πελάτες της στο επίκεντρο, στοχεύοντας σε δείκτη μέτρησης ικανοποιίησης (NPS) άνω του 20 έως το 2030, από 14 σήμερα.

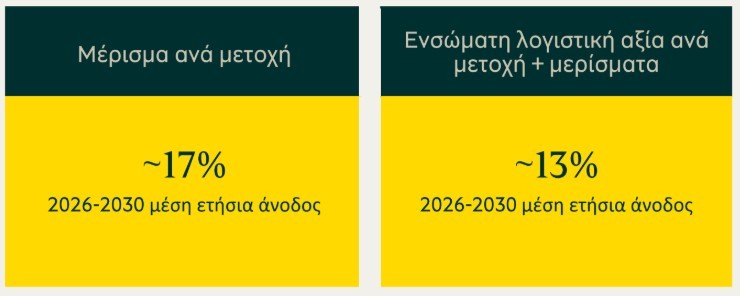

Η Πειραιώς επιδιώκει υπερδιπλασιασμό του μερίσματος ανά μετοχή, από 40 cents το 2025, σε περίπου 80s cent το 2030. Η συνολική αύξηση της αξίας για τους μετόχους(ενσώματη λογιστική αξία και μερίσματα) θα διαμορφωθεί σε 13% ανά έτος, κατά την πενταετή περίοδο (σημ. η διανομή μερίσματος υπόκειται σε εποπτική έγκριση, καθώς και στην έγκριση από τη Γενική Συνέλευση μετόχων).

Το επόμενο βήμα σε μία μοναδική πορεία ανάπτυξης

Η Πειραιώς είναι η κορυφαία τράπεζα στην Ελλάδα, καταλαμβάνοντας την πρώτη θέση σε όλους τους επιχειρηματικούς τομείς, με 4,5 εκατ. πελάτες, €80 δισ. καταθέσεις και υπό διαχείριση κεφάλαια, €37 δισ. δάνεια και συνολική απόδοση προς τους μετόχους 84% το 2025 (άνοδος τιμής μετοχής και μερισματική απόδοση). Η Πειραιώς αποτελεί την προτιμητέα επιλογή των καταθετών στην Ελλάδα με μερίδιο αγοράς 28%.

Η Πειραιώς λειτουργεί ως «one-stop shop» για χρηματοοικονομικές υπηρεσίες, διαθέτοντας ένα ευρύ πολυκαναλικό δίκτυο εξυπηρέτησης πελατών μέσω 370 καταστημάτων και 1.500 ΑΤΜ, καθώς και μέσω των ψηφιακών της καναλιών, του e-banking και της κορυφαίας σε αξιολόγηση εφαρμογής mobile banking, η οποία εξυπηρετεί σήμερα 3,2 εκατ. ψηφιακούς πελάτες.

Το 2025, η Πειραιώς βραβεύθηκε ως η «Καλύτερη Τράπεζα στην Ελλάδα» από το περιοδικό The Banker και ως η «Τράπεζα με την υψηλότερη επίδοση στην Ελλάδα» στην κατάταξη Top 1000 World Banks για το 2025. Επιπλέον, στα βραβεία Euromoney’s Awards for Excellence αναγνωρίσθηκε ως «Europe’s Best Bank in Corporate Responsibility», «Best Bank in Greece for ESG» και «Best Digital Bank in Greece».

Η Πειραιώς αξιοποιεί την ισχυρή της παρουσία στη λιανική τραπεζική. Το 2025 κατέγραψε καθαρή πιστωτική επέκταση €0,3 δισ., σηματοδοτώντας το πρώτο έτος καθαρής αύξησης στεγαστικών δανείων μετά από δεκαπέντε χρόνια, υποδηλώνοντας ότι η ανάκαμψη του συγκεκριμένου τομέα βρίσκεται ακόμη στα αρχικά της στάδια. Η Πειραιώς αποτελεί τον έμπιστο τραπεζικό συνεργάτη για 700 χιλ. αγρότες, ενώ η δυναμική της παρουσία στη λιανική τραπεζική αποτυπώνεται και στις προϊοντικές προτάσεις της, με καινοτόμα προϊόντα που καλύπτουν το φάσμα της χρηματοοικονομικής συμπερίληψης, της ενεργειακής αποδοτικότητας, καθώς και στοχευμένες λύσεις για τη Gen Ζ.

Με χαρτοφυλάκιο βιώσιμων χρηματοδοτήσεων περίπου €5 δισ. και συνολικές εκδόσεις πράσινων ομολόγων €2,2 δισ., ο Όμιλος στηρίζει την ελληνική οικονομία στην ενεργειακή της μετάβαση, ενώ η Πειραιώς είναι η μόνη εταιρεία στην Ελλάδα με αξιολόγηση ESG ‘AAA’ από τον οίκο MSCI.

Η Πειραιώς αποτελεί την κορυφαία τράπεζα επιλογής και για τις μικρές και μεσαίες επιχειρήσεις, έχοντας χορηγήσει €6,7 δισ. δάνεια στον συγκεκριμένο τομέα και επιτυγχάνοντας NPS 27 έναντι μέσου όρου 15-20 στη Νότια και Ανατολική Ευρώπη.

Παράλληλα, ο Όμιλος ενισχύει τη δραστηριότητά του σε διεθνείς συναλλαγές, με ισχυρή συμμετοχή σε κοινοπρακτικά δάνεια έργων υποδομής και με εξαγωγικό προσανατολισμό.

Ο τομέας διαχείρισης κεφαλαίων συνεχίζει να καταγράφει δυναμική ανάπτυξη, με αύξηση των υπό διαχείριση κεφαλαίων κατά 27% ετησίως το 2025, στα €14,5 δισ.

Το 2025 αποτέλεσε έτος ορόσημο, καθώς η Πειραιώς ολοκλήρωσε την εξαγορά της Εθνικής Ασφαλιστικής, με στόχο τη διεύρυνση του λειτουργικού της μοντέλου, με τα έσοδα από ασφαλιστικές προμήθειες να αποτελούν επιπλέον πυλώνα διαφοροποίησης των πηγών εσόδων. Η Εθνική Ασφαλιστική συγκαταλέγεται μεταξύ των κορυφαίων ασφαλιστικών εταιρειών στην Ελλάδα και είναι η πρώτη ιδρυθείσα ασφαλιστική στη χώρα. Η εταιρεία αναμένεται να ενισχύσει τις δυνατότητες του Ομίλου σε λύσεις προστασίας και επένδυσης, αξιοποιώντας το υφιστάμενο ισχυρό δίκτυο πωλήσεων τραπεζοασφαλιστικών προϊόντων της Πειραιώς.

Σε μακροοικονομικό επίπεδο, η εντυπωσιακή πορεία ανάκαμψης της Ελλάδας στηρίζει ουσιαστικά την εξέλιξη του τραπεζικού κλάδου. Η ελληνική οικονομία παρουσιάζει σταθερή αναπτυξιακή τροχιά, με τις πιο πρόσφατες προβλέψεις της Ευρωπαϊκής Επιτροπής να τοποθετούν τον ρυθμό αύξησης του ΑΕΠ στο 2,2% για το 2026, ποσοστό ανόδου υπερδιπλάσιο του μέσου όρου της Ευρωζώνης. Παρά τη συνεχιζόμενη διεθνή μεταβλητότητα, τα μακροοικονομικά μεγέθη της Ελλάδας βελτιώνονται με συνέπεια, δημιουργώντας προϋποθέσεις διατηρήσιμης ανάπτυξης. Ενδεικτικά, η χώρα διαθέτει πλέον πιστοληπτική αξιολόγηση επενδυτικής βαθμίδας από όλους τους οίκους αξιολόγησης, με σύγκλιση των spreads κρατικών ομολόγων με τον μέσο όρο της Ευρωζώνης, υποστηριζόμενα από χαμηλότερα επίπεδα ανεργίας, επαναλαμβανόμενα πρωτογενή πλεονάσματα και συνεχιζόμενη μείωση του δημόσιου χρέους. Το αναξιοποίητο δυναμικό σε πολλούς τομείς της αγοράς ενισχύει τη στρατηγική δέσμευση της Πειραιώς να διατηρήσει την Ελλάδα ως την κύρια αγορά δραστηριοποίησής της.

Σήμερα, η Πειραιώς παρουσιάζει ένα ισχυρό ιστορικό επιδόσεων και ουσιαστικές προοπτικές περαιτέρω ανάπτυξης, με τα οικονομικά αποτελέσματα του 2025 να αποτελούν σταθερή βάση για την επόμενη σελίδα της. Το 2025, η Πειραιώς κατέγραψε καθαρή κερδοφορία €1,1 δισ., που αντιστοιχεί σε απόδοση 15,5% επί των ενσώματων ιδίων κεφαλαίων (προσαρμοσμένη για μη επαναλαμβανόμενα στοιχεία). Ο δείκτης κόστους προς έσοδα διαμορφώθηκε στο 33%, παραμένοντας σε κορυφαίο επίπεδο στην Ευρώπη, επιβεβαιώνοντας την πειθαρχία κόστους παρά τον πληθωρισμό και τις αυξημένες επενδύσεις.

Η πιστωτική επέκταση ανήλθε σε €3,9 δισ. (+11% σε ετήσια βάση), καταγράφοντας έναν από τους υψηλότερους ρυθμούς αύξησης στην Ευρώπη. Ο συνολικός κεφαλαιακός δείκτης διαμορφώθηκε σε 18,7%, με απόθεμα περίπου 275 μονάδων βάσης πλέον της εποπτικής κατεύθυνσης Πυλώνα 2, μετά την εξαγορά της Εθνικής Ασφαλιστικής και την πρόβλεψη διανομής 55% για το 2025 (σημ. υπόκειται σε εποπτική έγκριση, καθώς και έγκριση της Γενικής Συνέλευσης μετόχων). Η ρευστότητα παραμένει ισχυρή, με δείκτη κάλυψης 216%, υπερδιπλάσιο της ελάχιστης κανονιστικής απαίτησης 100%. Η Πειραιώς συνεχίζει να αναπτύσσεται, καταγράφοντας ισχυρή καθαρή πιστωτική επέκταση, εισροές καταθέσεων, αυξημένα υπό διαχείριση κεφάλαια και ανθεκτική ποιότητα ενεργητικού.

Στρατηγικοί στόχοι και προτεραιότητες

Η Τράπεζα επικεντρώνεται στην επίτευξη ισχυρής και κερδοφόρας ανάπτυξης με βιώσιμο τρόπο σε όλους τους βασικούς τομείς της δραστηριότητάς της. Τα εξυπηρετούμενα δάνεια αναμένεται να αυξηθούν από περίπου €37 δισ. το 2025 σε περίπου €56 δισ. έως το 2030, μέσω της επέκτασης τόσο της επιχειρηματικής πίστης (CIB), αλλά και της λιανικής, αξιοποιώντας μια εμπορική πλατφόρμα εστιασμένη στη λειτουργικότητα. Νέα ψηφιακά προϊόντα και δυνατότητες αναπτύσσονται για την περαιτέρω ενίσχυση της ζήτησης και την απόκτηση από την Τράπεζα ανταγωνιστικού πλεονεκτήματος έναντι των υπολοίπων ελληνικών τραπεζών.

Αναφορικά με τις καταθέσεις, η Τράπεζα αναμένει τη συνέχιση της ανοδικής τάσης, με το υπόλοιπο να αναμένεται να διαμορφωθεί σε περίπου €76 δισ. το 2030, από €66 δισ. το 2025, χρηματοδοτώντας το μεγαλύτερο μέρος της πιστωτικής επέκτασης, με ευρεία και διαφοροποιημένη πελατειακή βάση άνω των 10 εκατ. λογαριασμών.

Προσδοκούμε σημαντική αύξηση των υπό διαχείριση κεφαλαίων (AuM), τα οποία εκτιμάται ότι θα υπερβούν τα €20 δισ. έως το 2030, από €14,5 δισ. το 2025, υποστηριζόμενα από καινοτόμες λύσεις, ενισχυμένο δίκτυο Relationship Managers (RMs), αξιοποίηση της ψηφιοποίησης και της τεχνητής νοημοσύνης.

Η εξαγορά της Εθνικής Ασφαλιστικής δημιουργεί σημαντικές ευκαιρίες για σταυροειδείς πωλήσεις, διεύρυνση μεριδίων αγοράς και ενίσχυση της διαφοροποίησης εσόδων. Τα ασφάλιστρα των πελατών αναμένεται να διαμορφωθούν σε περίπου €1,6 δισ. έως το 2030, έναντι €0,8 δισ. το 2025, μέσω της αύξησης του μεριδίου σε μια αναπτυσσόμενη ασφαλιστική αγορά. Η ισχυρή και διαφοροποιημένη ανάπτυξη στους κλάδους Ζωής και Υγείας και Γενικών Ασφαλίσεων, θα επιτευχθεί μέσω επανατοποθέτησης της τραπεζοασφαλιστικής δραστηριότητας ως διαρθρωτικού μοχλού ανάπτυξης, καθώς και αξιοποίησης ευκαιριών δημιουργίας νέων αγορών.

Η αποτελεσματικότητα αποτελεί το δεύτερο πυλώνα των στρατηγικών προτεραιοτήτων της Τράπεζας, με τις επενδύσεις στην τεχνολογία να λειτουργούν ως καταλύτης, με στοχευμένη διατήρηση του δείκτη κόστους προς έσοδα σε περίπου 30% κατά μέσο όρο σε όλη την περίοδο, και παράλληλη ενίσχυση των δαπανών για επιχειρηματική ανάπτυξη. Ο δείκτης εξόδων προς ασφάλιστρα στον ασφαλιστικό μας βραχίονα αναμένεται να μειωθεί σε περίπου 8% έως το 2030 από 13% το 2025.

Η παραγωγικότητα προβλέπεται να ενισχυθεί, με τα κεφάλαια πελατών υπό διαχείριση ανά εργαζόμενο να αυξάνονται κατά 30% έως το 2030, αξιοποιώντας την ενοποίηση πλατφορμών και οικοσυστημάτων. Επιπλέον, η αποδοτικότητα από την αξιοποίηση τεχνητής νοημοσύνης και τεχνολογίας εκτιμάται ότι θα ανέλθει σε περίπου €70 εκατ., με υφιστάμενο χαρτοφυλάκιο 50 περιπτώσεων χρήσης GenAI για ψηφιακή αποδοτικότητα, 13 περιπτώσεις χρήσης για παραγωγή εσόδων, ποσοστό υιοθέτησης εργαλείων τεχνητής νοημοσύνης άνω του 75% και περαιτέρω απελευθέρωση δυναμικότητας κατά 15% μέσω της τεχνολογίας και της τεχνητής νοημοσύνης.

Οι συνεχιζόμενες ενέργειες για βελτιστοποιημένη κατανομή κεφαλαίου αποτελούν τον τρίτο στρατηγικό πυλώνα της Τράπεζας, με στόχο διαχείρισης της κεφαλαιακής θέσης σε επίπεδο δείκτη CET1 στο 12,5%, με απόθεμα άνω των 200 μ.β. έναντι Pillar 2 Guidance και Maximum Distribution Amount, και σταθερή αύξηση ποσοστού διανομών και μερίσματος ανά μετοχή. Η μερισματική πολιτική στοχεύει σε διανομή έως 65% των ετήσιων καθαρών κερδών, με ενδιάμεσα μερίσματα. Συνολικά, περίπου €5 δισ. αναμένεται να διανεμηθούν στους μετόχους της Πειραιώς για τα κέρδη της περιόδου 2025-2030.

Παράλληλα, η συμβολή του τομέα διαχείρισης κεφαλαίων και των ασφαλιστικών δραστηριοτήτων στα έσοδα αναμένεται να ανέλθει σε μεσαία διψήφια επίπεδα. Συνολικά, η συνεισφορά δραστηριοτήτων χαμηλής κεφαλαιακής δαπάνης θα αυξηθεί, ενώ θα πραγματοποιηθεί περαιτέρω κεφαλαιακή αποδέσμευση μέσω της ενεργητικής διαχείρισης χαρτοφυλακίων, συμπεριλαμβανομένων συναλλαγών μεταφοράς ουσιωδών κινδύνων (Significant Risk Transfer – (SRT)).

Κύριοι καταλύτες

Η Τράπεζα Πειραιώς, είναι σε θέση να πετύχει τις στρατηγικές της προτεραιότητες, αξιοποιώντας τα ανταγωνιστικά της πλεονεκτήματα.

Με χρήση του εκτεταμένου δικτύου 370 φυσικών καταστημάτων της Τράπεζας Πειραιώς σε όλη την Ελλάδα, βάσει ενός αναδιαμορφωμένου μοντέλου δικτύου, με περίπου 1.500 ATM, καθώς και με 4 χιλ. relationship managers (RM), οι οποίοι αξιολογούνται με συγκεκριμένους δείκτες απόδοσης, με δείκτη πωλήσεων 4,5x σε επίπεδο cross-sell και μερίδιο αγοράς άνω του 30% σε πάνω από τo 80% της ελληνικής επικράτειας, και με έμφαση στην τεχνολογία, η Τράπεζα εισέρχεται σε μια νέα εποχή.

Η Τράπεζα επενδύει σε καινοτόμες Πλατφόρμες Υπηρεσιών, μέσω ολοκληρωμένων φυσικών και ψηφιακών πελατειακών λύσεων, με στοχευμένες δράσεις για την ενίσχυση της αποδοτικότητας των RMs με εργαλεία τεχνητής νοημοσύνης (AI), αλλά και μέσω προηγμένων διαδικασιών αυτοματοποίησης στις καθημερινές της εργασίες. Ταυτόχρονα, μετασχηματίζει τις διαδικασίες εκταμίευσης δανείων, προκειμένου να προσφέρει βελτιστοποιημένεις λύσεις στο φάσμα της λιανικής και των μικρών και μεσαίων επιχειρήσεων. Ενδεικτικά, η Τράπεζα Πειραιώς χτίζει ψηφιακή πλατφόρμα λύσεων, αρχικώς εστίασμένη στα στεγαστικά δάνεια, με στόχο να ενισχύσει της εμπειρία του πελάτη και να επιταχύνει το διάστημα έως την εκταμίευση σε όλο τον κύκλο ζωής του δανείου, με εργαλεία και δυνατότητες GenAI.

Τα εργαλεία AI αναμένεται να οδηγήσουν τις αποφάσεις για την εξυπηρέτηση των μικρών και μεσαίων επιχειρήσεων, με ψηφιακές λύσεις πωλήσεων και με μια μοντέρνα προσέγγιση δανειδότησης, βασιζόμενη σε οριζόντια κατηγοριοποίηση ροών εργασίας και προεγκρίσεων, χωρίς εκπτώσεις σε θέματα πιστωτικού κινδύνου. Αυτά τα εργαλεία υποστηρίζουν τους RM στο να προσφέρουν λύσεις στους πελάτες, προσαρμοσμένες σύμφωνα με τις ανάγκες τους. Επιπρόσθετα, εξατομικευμένες προσφορές μέσω ΑΙ δημιουργούνται για τον τομέα της διαχείρισης περιουσίας.

Ως μέρος της δέσμευσης της Τράπεζας να συμβάλλει στον εκσυγχρονισμό της αγροτικής οικονομίας, η Πειραιώς εισέρχεται σε στρατηγική συνεργασία με την εταιρεία Wikifarmer για τη δημιουργία ενός νέου marketplace για αγρότες και παραγωγούς με πρόσβαση σε βασικές αγροτικές προμήθειες. Τέλος, το κορυφαίο σε βαθμολογία mobile app της Πειραιώς διαρκώς εξελίσσεται, η Τράπεζα – με εστίαση στη Gen Ζ – αναδιαμορφώνει το πλαίσιο του ανταγωνισμού μέσω της Snappi, η οποία αποτελεί μια νέα πρόταση στον κλάδο των neobanks, στοχεύοντας να ανταγωνιστεί τις neobanks της αγοράς και να διατηρήσει το νεανικό και τεχνολογικά καταρτισμένο πελατολόγιό της Πειραιώς. Συνολικά, η Πειραιώς έχει αυξήσει τη διείσδυση σε ψηφιακές πωλήσεις σε 27%, από 19% προ δύο ετών, ενώ στοχεύει να επιτύχει περαιτέρω αύξηση τα επόμενα πέντε έτη.

Η Πειραιώς παραμένει προσηλωμένη στη Διαχείριση Κινδύνου, με κεντροποιημένες και στοχευμένες ενέργειες αξιολόγησης πιστοληπτικής ικανότητας, γεγονός το οποίο αναδεικνύεται και από τη σημαντική μείωση κινδύνου του ισολογισμού της, με το δείκτη μη εξυπηρετούμενων ανοιγμάτων στο 2,0%, στα ίδια επίπεδα με τον ευρωπαϊκό μέσο όρο, και με συνεχόμενη ενίσχυση της κάλυψης από προβλέψεις. Στο πλαίσιο ενός υγιούς πλέον ελληνικού επιχειρηματικού περιβάλλοντος και μιας σταθερά αναπτυσσόμενης οικονομίας, η Τράπεζα συνεχίζει να καταγράφει σταθερό κόστος κινδύνου, ανθεκτικά περιθώρια κέρδους σε ένα περιβάλλον ομαλοποίησης των επιτοκίων και πειθαρχημένη τιμολογιακή πολιτική. Οι παράγοντες αυτοί αναμένεται να ενισχύσουν την ικανότητα της Τράπεζας να αυξήσει τους όγκους χορηγήσεων, χωρίς να τίθεται σε κίνδυνο η ποιότητα του ενεργητικού ή η κερδοφορία της.

Η ατζέντα Άνθρωποι και Κουλτούρα της Τράπεζας επικεντρώνεται στην ενδυνάμωση ενός σύγχρονου ανθρώπινου δυναμικού, με εφόδια για τις προκλήσεις του μέλλοντος, με περίπου το 70% των 900 περίπου προγραμματισμένων νέων προσλήψεων για την περίοδο 2026–2030 να αφορά άτομα κάτω των 35 ετών, διασφαλίζοντας μια δομημένη ενίσχυση νέων δεξιοτήτων και ικανοτήτων. Σε ό,τι αφορά στις αποδοχές, η Τράπεζα αναμένει να ενισχύσει την ανταγωνιστικότητα των αμοιβών της σε μια ολοένα και πιο δυναμική αγορά εργασίας, αυξάνοντας σταδιακά το μεταβλητό σκέλος των αποδοχών σε ποσοστό άνω του 12% έως το 2030, από 5% το 2022, συνδεδεμένο με ένα σαφώς καθορισμένο σύνολο δεικτών αξιολόγησης της απόδοσης. Το στοχευόμενο επίπεδο απολαβών τίθεται στα €70χιλ από €55χιλ σήμερα (σταθερές και μεταβλητές αποδοχές).

Παράλληλα, προβλέπεται εκτεταμένη αξιοποίηση της Tεχνολογίας και της Τεχνητής Νοημοσύνης για τη βελτίωση της παραγωγικότητας και τη μείωση του διοικητικού φόρτου εργασίας. Καθώς οι πρωτοβουλίες αυτές υλοποιούνται, η ικανοποίηση των εργαζομένων εκτιμάται ότι θα αυξηθεί από το σημερινό 63 σε περίπου 70 έως το 2030.

Διαβάστε επίσης:

AXIA-Alpha Finance: Πώς είδε τα αποτελέσματα των Cenergy Holdings, Lamda Development και ΕΛΒΑΛΧΑΛΚΟΡ

ΤΙΤΑΝ: Εξαγορά της Traçim Cement στην Τουρκία

ΔΕΗ – METLEN: Συμπράττουν για την ανάπτυξη έργων αποθήκευσης έως 1.500MW σε τρεις χώρες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Motor Oil: Εξαγοράζει το 50% της Nova ICT έναντι 60,5 εκατ. ευρώ

- Η Rolex συγχαίρει τον πρεσβευτή της, Στέφανο Τσιτσιπά, για τη νίκη του στο EFG Swiss Open Gstaad

- Χρηματιστήριο: Διυλιστήρια, ΓΕΚ ΤΕΡΝΑ, Εθνική «πρασίνισαν» τον δείκτη, κλείσιμο πάνω από τα 13 ευρώ η Aktor

- Κυριάκος Μητσοτάκης: Η ομιλία του στην ΚΟ της ΝΔ (live)

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.