ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η εκτενής ανάλυση της Intesa Sanpaolo Research, με επικεφαλής τους αναλυτές Fernando Gil Santivanes, Alberto Cordara και Alberto Artoni, οι οποίοι ξεκινούν κάλυψη του κλάδου, έχει ξεκάθαρα θετική οπτική και συγκεκριμένες τιμές στόχους για όλες τις συστημικές τράπεζες.

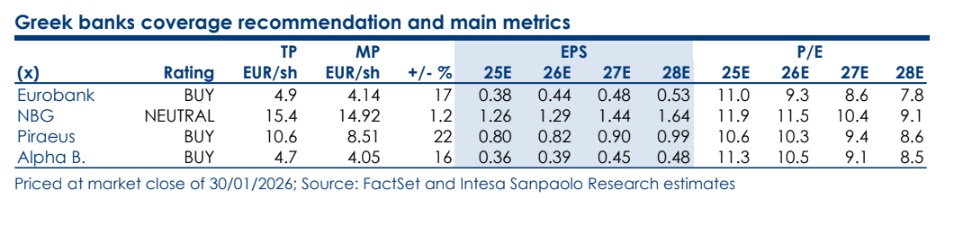

Η ιταλική τράπεζα προτείνει τις εξής συστάσεις και τιμές στόχους:

Τράπεζα Πειραιώς: σύσταση αγορά, τιμή στόχος 10,6 ευρώ, με έμφαση στους υψηλότερους ρυθμούς ανάπτυξης και στο ελκυστικό προφίλ ανταμοιβής μετόχων.

Eurobank: σύσταση αγορά, τιμή στόχος 4,9 ευρώ, καθώς η ενσωμάτωση πρόσφατων εξαγορών σε Κύπρο και ασφάλειες αναμένεται να ενισχύσει περαιτέρω την κερδοφορία.

Alpha Bank: σύσταση αγορά, τιμή στόχος 4,7 ευρώ, λόγω ισχυρής δυναμικής κερδών και αυξημένων προοπτικών διανομών κεφαλαίου.

Εθνική Τράπεζα: ουδέτερη σύσταση, τιμή στόχος 15,4 ευρώ, αντανακλώντας το εξαιρετικά ισχυρό κεφαλαιακό προφίλ αλλά και το πιο περιορισμένο περιθώριο ανόδου της μετοχής.

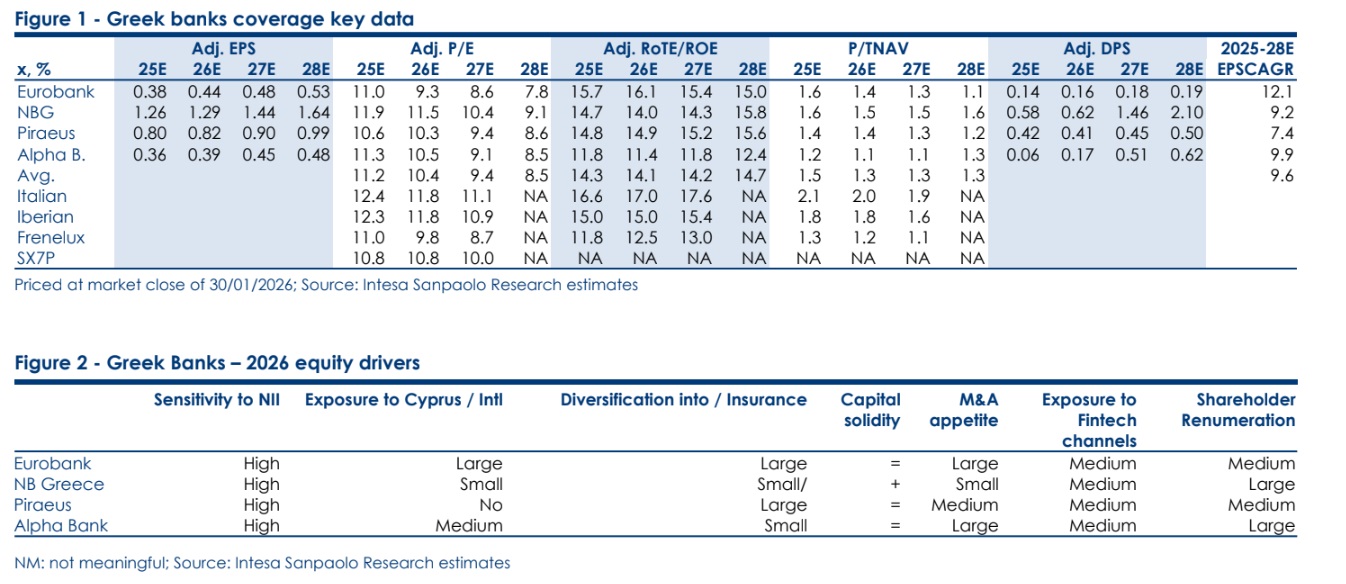

Η ανάλυση τοποθετεί τις ελληνικές τράπεζες σε ένα μεταβατικό σημείο από την περίοδο της απομόχλευσης και της κεφαλαιακής άμυνας περνούν πλέον σε φάση επιτάχυνσης πιστωτικής ανάπτυξης, σταθερής κερδοφορίας και αυξανόμενων διανομών κεφαλαίου. Η σύγκλιση με τους νότιους ευρωπαϊκούς ομοειδείς τους, Ιταλία, Ισπανία και Πορτογαλία, θεωρείται πλέον δομική και όχι συγκυριακή.

Παρά το ισχυρό ράλι των τελευταίων ετών, οι αποτιμήσεις εξακολουθούν να θεωρούνται ελκυστικές. Με βάση τις εκτιμήσεις για το 2027, οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο στις 9,4 φορές τα κέρδη και περίπου στη 1,25 φορά την ενσώματη λογιστική αξία. Αυτό συνεπάγεται έκπτωση περίπου 14-15% σε σχέση με τις τράπεζες της Ιταλίας, της Ισπανίας και της Πορτογαλίας, οι οποίες αποτιμώνται υψηλότερα, παρά συγκρίσιμες αποδόσεις ιδίων κεφαλαίων.

Οι ελληνικές τράπεζες δεν αποτελούν πλέον ειδική περίπτωση υψηλού ρίσκου, αλλά έναν ώριμο τραπεζικό κλάδο της Νότιας Ευρώπης, με σαφή ορατότητα κερδών και αυξανόμενη δυνατότητα ανταμοιβής των μετόχων. Η επόμενη φάση δεν θα καθοριστεί τόσο από την επέκταση των αποτιμήσεων, όσο από τη συνέπεια στην εκτέλεση, την ποιότητα των κερδών και τη διατήρηση ισχυρών κεφαλαιακών αποθεμάτων. Σε αυτό το πλαίσιο, το ελληνικό τραπεζικό story περνά σε μια νέα, πιο απαιτητική αλλά και πιο θεσμική εποχή.

Μακροοικονομικό υπόβαθρο και πιστωτική επανεκκίνηση

Η θετική μακροοικονομική εικόνα της Ελλάδας λειτουργεί ως βασικός καταλύτης. Σταθεροί ρυθμοί ανάπτυξης, βελτίωση της αγοράς εργασίας, πρωτογενή πλεονάσματα και αποκλιμάκωση του λόγου χρέους προς ΑΕΠ δημιουργούν ένα περιβάλλον σαφώς ευνοϊκότερο για τον τραπεζικό δανεισμό.

Η Intesa εκτιμά ότι οι ελληνικές τράπεζες μπορούν να επιτύχουν μέσο ετήσιο ρυθμό αύξησης δανείων 5-7% την περίοδο 2025-2028, μετά από 12-15 χρόνια απομόχλευσης και δραστικής μείωσης των μη εξυπηρετούμενων ανοιγμάτων.

Το σύστημα παραμένει εξαιρετικά συγκεντρωμένο, με τις τέσσερις συστημικές τράπεζες να ελέγχουν πάνω από το 95% των στοιχείων ενεργητικού και των καταθέσεων.

Αυτή η ολιγοπωλιακή δομή ενισχύει τη διατηρησιμότητα των καθαρών επιτοκιακών περιθωρίων, ιδιαίτερα σε ένα περιβάλλον όπου τα επιτόκια καταθέσεων παραμένουν χαμηλά, ενώ τα επιτόκια νέων χορηγήσεων κινούνται στα υψηλότερα επίπεδα της Ευρωζώνης.

Κερδοφορία και κεφάλαια: από την άμυνα στην απόδοση

Στο βασικό σενάριο της Intesa, οι ελληνικές τράπεζες μπορούν να διατηρήσουν απόδοση ιδίων κεφαλαίων κοντά στο 14% σε μεσοπρόθεσμο ορίζοντα, με μέσο ετήσιο ρυθμό αύξησης κερδών ανά μετοχή περίπου 9,6% έως το 2028.

Το κρίσιμο στοιχείο, ωστόσο, δεν είναι μόνο το επίπεδο της κερδοφορίας, αλλά η ποιότητά της. Οι αναλυτές επισημαίνουν ότι τα έσοδα δεν στηρίζονται αποκλειστικά στο επιτοκιακό σκέλος, αλλά ενισχύονται σταδιακά από προμήθειες, διαχείριση περιουσίας, ασφαλιστικές εργασίες και επιλεκτικές εξαγορές, κυρίως στην Κύπρο.

Ιδιαίτερη έμφαση δίνεται και στο κεφαλαιακό σκέλος. Με τη σταδιακή αποκλιμάκωση των απαιτήσεων του Πυλώνα 2, τη βελτίωση των stress test αποτελεσμάτων και την επιτάχυνση της απόσβεσης των αναβαλλόμενων φορολογικών απαιτήσεων, οι τράπεζες αποκτούν σαφή ορατότητα ως προς τις διανομές.

Η Intesa εκτιμά ότι συνολικά έως 16,5 δισ. ευρώ κεφαλαίου μπορούν να επιστραφούν στους μετόχους την περίοδο 2025-2028, ποσό που αντιστοιχεί σε περίπου 34% της τρέχουσας χρηματιστηριακής αξίας του κλάδου.

Διαβάστε επίσης:

Οι τελευταίες εκτιμήσεις των αναλυτών για τις ελληνικές τράπεζες

UBS: Επιλεκτική αισιοδοξία στις αγορές, στροφή εκτός ΗΠΑ στις μετοχές, αγορά στο χρυσό

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Morgan Stanley: Προβλέπονται ισχυρότερα κέρδη για εταιρείες που ενσωματώνουν νωρίς την Τεχνητή Νοημοσύνη

- AstraZeneca: Κατρακύλα 7% εν μέσω σεναρίων για mega deal 400 δισ. δολαρίων με την Bristol Myers Squibb

- Χωρίς ενεργό μέτωπο η φωτιά στην Κεφαλονιά – Κάηκαν 18 κολώνες της ΔΕΗ, πυρετώδεις οι εργασίες αποκατάστασης του ΔΕΔΔΗΕ

- Ιδού το νέο Mazda CX-6e

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.