ΣΧΕΤΙΚΑ ΑΡΘΡΑ

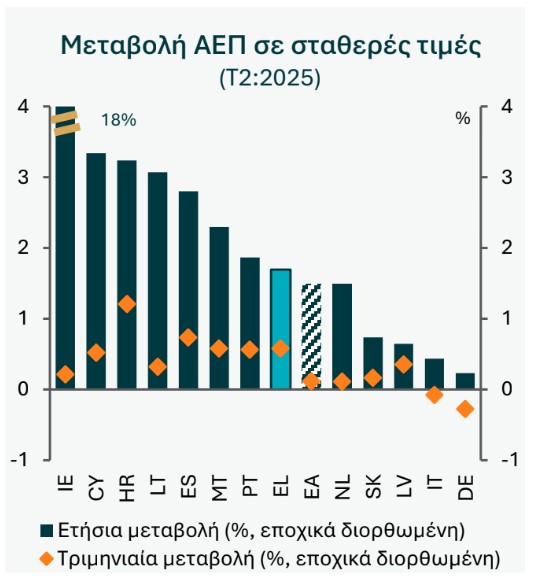

Η οικονομική δραστηριότητα στην Ελλάδα επιταχύνθηκε το 2ο τρίμηνο του 2025, με το ΑΕΠ να αυξάνεται κατά 0,6% σε σύγκριση με το 1ο τρίμηνο, σύμφωνα με εποχικά προσαρμοσμένα στοιχεία. Πρόκειται για τον πέμπτο ισχυρότερο τριμηνιαίο ρυθμό μεταβολής στην Ευρωζώνη, έναντι μόλις 0,1% το προηγούμενο τρίμηνο.

Όπως αναφέρει η ανάλυση της Εθνικής Τράπεζας, σε ετήσια βάση η αύξηση του ΑΕΠ επιβραδύνθηκε στο 1,7%, πολύ κοντά στην προηγούμενη εκτίμηση για άνοδο 1,6% ετησίως τον Ιούνιο. Η επιβράδυνση αυτή οφείλεται κυρίως στη σύγκριση με το 2ο τρίμηνο του 2024, όταν το ΑΕΠ είχε αυξηθεί 1,1% σε τριμηνιαία βάση, ενισχυμένο από την εξαιρετικά υψηλή συσσώρευση αποθεμάτων.

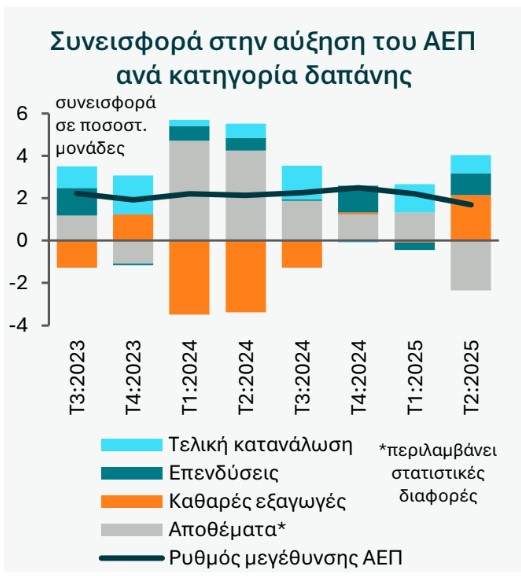

Ο ακαθάριστος σχηματισμός παγίου κεφαλαίου («ΑΣΠΚ») ανέκαμψε δυναμικά, σημειώνοντας αύξηση 6,5% σε ετήσια βάση και 7,4% σε τριμηνιαία βάση (εποχικά προσαρμοσμένα στοιχεία), συμβάλλοντας κατά 1 ποσοστιαία μονάδα στην ετήσια αύξηση του ΑΕΠ. Ο ΑΣΠΚ ανήλθε σε υψηλό 15 ετών, στο 16,6% του ΑΕΠ, αποτυπώνοντας τη συνδυαστική βελτίωση όλων σχεδόν των επιμέρους επενδυτικών κατηγοριών, σε σταθερές τιμές, με πρωταγωνιστή την κατασκευαστική δραστηριότητα που είχε υστερήσει τα προηγούμενα 2 τρίμηνα.

Οι οικιστικές κατασκευές αυξήθηκαν κατά 15,2% σε ετήσια βάση και οι μη-οικιστικές κατασκευές κατά 7,7% ετησίως, ανακάμπτοντας από ένα υποτονικό 1o τρίμηνο του 2025 το οποίο είχε επιβαρυνθεί από την αβεβαιότητα σχετικά με τις τροποποιήσεις στην εφαρμογή του Νέου Οικοδομικού Κανονισμού, την ταχεία αύξηση του κόστους υλικών κατασκευής, αλλά και την υψηλή ετήσια βάση σύγκρισης λόγω του πολύ ισχυρού 1ου τριμήνου του 2024.

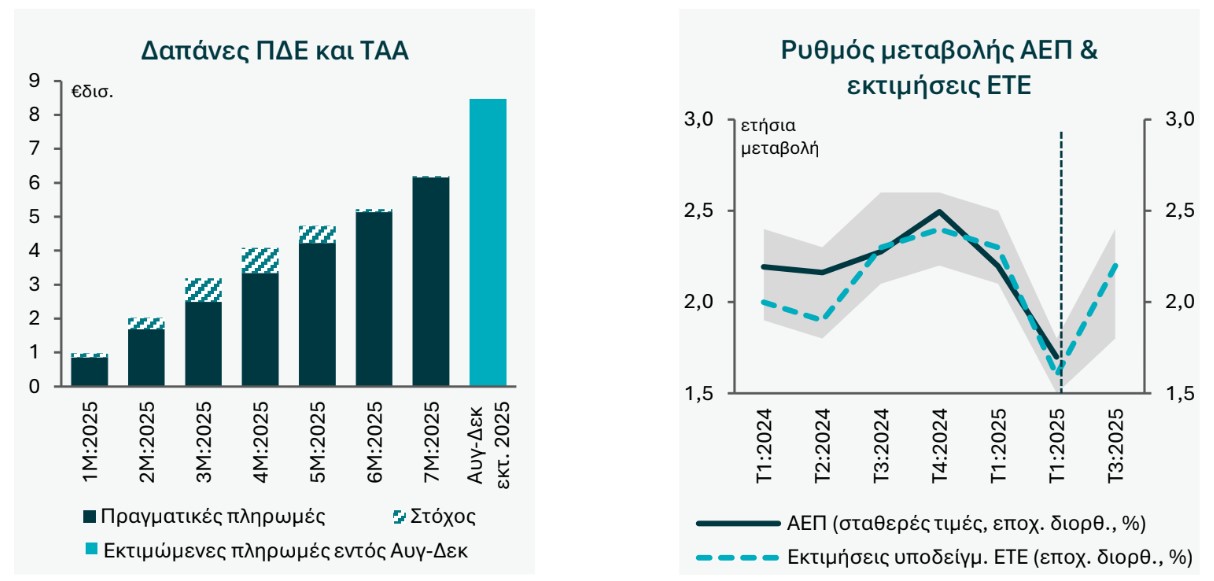

Η άνοδος των επενδύσεων αντανακλά επίσης τις αυξανόμενες εκταμιεύσεις μέσω του Προγράμματος Δημοσίων Επενδύσεων («ΠΔΕ») οι οποίες ενισχύθηκαν στα €3,3 δισ. το 2ο τρίμηνο, από €1,8 δισ. το 1ο τρίμηνο και €2,3 δισ. το 2ο τρίμηνο του 2024, με επιπλέον €9,5 δισ. προς εκταμίευση το 2ο εξάμηνο του έτους. Η εν λόγω αύξηση, σύμφωνα με τις εκτιμήσεις μας, συνεισέφερε περίπου 1,5 π.μ. στην ετήσια αύξηση του ΑΣΠΚ το 2ο τρίμηνο.

Η κατασκευαστική δραστηριότητα αναμένεται να ενισχυθεί περαιτέρω, όπως υποδηλώνει η ανάκαμψη στην έκδοση οικοδομικών αδειών, κατά σχεδόν 40% σε ετήσια βάση το Μάιο. Η ισχυρή ζήτηση σε αυτόν τον τομέα, η επιβράδυνση της αύξησης του κόστους υλικών κατασκευής − στο 2,9% ετησίως τον Ιούλιο από 3,6% στο 1ο εξάμηνο του έτους − κυρίως λόγω ενέργειας και εξαιρουμένου του εργατικού κόστους, η αναμενόμενη περαιτέρω επιτάχυνση των πληρωμών από ΠΔΕ και ΤΑΑ, καθώς και o υψηλός βαθμός χρησιμοποίησης του παραγωγικού δυναμικού στη βιομηχανία και τις υπηρεσίες, προοιωνίζουν ισχυροποίηση του ΑΣΚΠ το 2ο εξάμηνο του 2025.

Η ιδιωτική κατανάλωση συνεισέφερε 0,8 ποσοστιαίες μονάδες στην ετήσια μεταβολή του ΑΕΠ το 2ο τρίμηνο του 2025, αυξανόμενη κατά 1,1% ετησίως έναντι ανόδου 1,8% το 1ο τρίμηνο του έτους και 2,0% το 2024. Η ζήτηση αγαθών, όπως προσεγγίζεται από τον όγκο του λιανικού εμπορίου, επιβραδύνθηκε στο +0,7% ετησίως, από 3,2% το 1ο τρίμηνο του 2025, ενώ η κατανάλωση υπηρεσιών από κατοίκους αυξήθηκε κατά περισσότερο από 2%, σε σταθερές τιμές.

Τα θεμελιώδη μεγέθη που αφορούν την ιδιωτική κατανάλωση παραμένουν υγιή, με τις συνολικές αποδοχές των εργαζομένων να αυξάνονται κατά 6,2% σε ετήσια βάση το 2ο τρίμηνο, την απασχόληση κατά 1,6% ετησίως και τους ονομαστικούς μισθούς κατά σχεδόν 5% ετησίως, το ίδιο τρίμηνο, ενώ οι θετικές τάσεις συνεχίζονται και στο 3ο τρίμηνο.

Η ιδιωτική κατανάλωση αναμένεται να υποστηριχθεί περαιτέρω από τις μειώσεις στη φορολογία εισοδήματος Φυσικών Προσώπων (με εφαρμογή από τον Ιανουάριο του 2026), καθώς και από τα πρόσθετα μέτρα ενίσχυσης των εισοδημάτων συγκεκριμένων κατηγοριών, με εκκίνηση από το 4ο τρίμηνο του 2025, παράλληλα με τη σταδιακή επιβράδυνση του Δείκτη Τιμών Καταναλωτή («ΔΤΚ») το 2o εξάμηνο του 2025 και κυρίως το 2026.

Τα νέα δημοσιονομικά μέτρα που ανακοινώθηκαν στο πλαίσιο της ΔΕΘ αντιστοιχούν σε περίπου 1,0% του συνολικού διαθέσιμου εισοδήματος των νοικοκυριών για το 2026 με τα ποσοστιαία οφέλη να είναι μεγαλύτερα για εύρος φορολογητέου εισοδήματος, στην κλίμακα μεταξύ €20 χιλ. και €60 χιλ., και πολλαπλάσια για τους πολύτεκνους και τους νέους εργαζόμενους, με αμοιβές πάνω από τα €10 χιλ. Δεδομένης της δομής των ελαφρύνσεων και του, συγκριτικά, πιο διαφανούς προφίλ εισοδημάτων, και της αυξημένης φορολογικής συμμόρφωσης των επωφελούμενων εισοδηματικών κατηγοριών οι επιδράσεις στην κατανάλωση αναμένεται να είναι μεγαλύτερες σε σύγκριση με αυτή που θα είχε μια οριζόντια ελάφρυνση αντίστοιχης αξίας. Ο θετικός αντίκτυπος θα διαφανεί κυρίως το 2026, αλλά ενδεχομένως και νωρίτερα, κατά το 2ο εξάμηνο του 2025, μέσω πιθανών θετικών επιδράσεων στις προσδοκίες, αν συνοδευτεί και από συγκράτηση των πληθωριστικών πιέσεων.

Οι καθαρές εξαγωγές είχαν ισχυρότατη θετική συνεισφορά 2,2 ποσοστιαίων μονάδων στην ετήσια μεταβολή του ΑΕΠ κατά το 2ο τρίμηνο, εν μέσω διεθνούς αστάθειας − η μεγαλύτερη θετική επίδραση εδώ και τέσσερα έτη − λόγω της ανθεκτικότητας των εξαγωγών και της απότομης μείωσης των εισαγωγών, από πολύ υψηλά επίπεδα. Οι εξαγωγές αγαθών και υπηρεσιών αυξήθηκαν κατά 1,9% σε ετήσια βάση, υπερβαίνοντας το μέσο όρο της ευρωζώνης (+0,3% ετησίως), μια αξιοσημείωτη επίδοση εν μέσω αυξημένης αβεβαιότητας και οριζόντιας αύξησης των δασμών από τις ΗΠΑ προς τους εμπορικούς εταίρους τους από τον περασμένο Απρίλιο, αλλά και αδύναμων επιδόσεων βασικών μας αγορών όπως η Γερμανία και η Ιταλία.

Η επίδοση αυτή αντανακλά τόσο τις ισχυρές εξαγωγές υπηρεσιών αλλά και τις αυξημένες εξαγωγές αγαθών εκτός καυσίμων. Η ανοδική δυναμική του τουρισμού οδήγησε σε αύξηση των εξαγωγών υπηρεσιών κατά 3,9% ετησίως, σε σταθερές τιμές, το 2ο τρίμηνο του 2025, από 0,6% το 1ο τρίμηνο και 3,8% το 2024. Παράλληλα, ο κλάδος απολαμβάνει, σε αντίθεση με τις εμπορευματικές εξαγωγές, και βελτιωμένους όρους εμπορίου, με τις τουριστικές υπηρεσίες να ανατιμώνται με ταχύτερο ρυθμό στην Ελλάδα έναντι των ανταγωνιστών και τις τουριστικές εισπράξεις συνολικά να αυξάνουν με ισχυρότατο ετήσιο ρυθμό της τάξης του 10,8% στο εξάμηνο του 2025, παρόμοιο με το 1ο εξάμηνο του 2024.

Οι εξαγωγές αγαθών μειώθηκαν κατά 1,1% σε ετήσια βάση (σταθερές τιμές), αποκλειστικά λόγω της μείωσης των εξαγωγών καυσίμων, η οποία υπεραντιστάθμισε την ισχυρή αύξηση των εξαγωγών εκτός καυσίμων, σε σταθερές τιμές.Συγκεκριμένα οι εξαγωγές καυσίμων εκτιμάται ότι υποχώρησαν κατά περισσότερο από 30% ετησίως, σε σταθερές τιμές, ενώ οι εξαγωγές εκτός καυσίμων σημείωσαν ισχυρή αύξηση 7,6% ετησίως (εκτίμηση σε σταθερές τιμές), το 2ο τρίμηνο του 2025. Οι εισαγωγές αγαθών και υπηρεσιών μειώθηκαν κατά 3,2% σε ετήσια βάση, συνεισφέροντας +1,5 ποσοστιαία μονάδα στην ετήσια αύξηση του ΑΕΠ, η οποία οφείλεται κυρίως στη σημαντική συρρίκνωση των εισαγωγών καυσίμων (-30% ετησίως το 2ο τρίμηνο του 2025 έναντι -7,5% το 1ο τρίμηνο του 2025, σε σταθερές τιμές).

Αντιθέτως, αρνητική επίδραση στην αύξηση του ΑΕΠ άσκησε η, εν πολλοίς, αναμενόμενη αντιστροφή της ισχυρής τάσης συσσώρευσης αποθεμάτων, η οποία είχε εξαιρετικά θετική συνεισφορά, το 1ο εξάμηνο του 2024. Η συρρίκνωση των αποθεμάτων το 2ο τρίμηνο του 2025 (συμπεριλαμβανομένων των στατιστικών αποκλίσεων), αφαίρεσε 2,4 ποσοστιαίες μονάδες από την ετήσια αύξηση του ΑΕΠ την ίδια περίοδο, σε σύγκριση με τις θετικές συνεισφορές 1,3 ποσοστιαίων μονάδων το 1ο τρίμηνο του 2025 και 4,3 ποσοστιαίων μονάδων το 2ο τρίμηνο του 2024.

Επιτάχυνση του ρυθμού αύξησης του ΑΕΠ αναμένεται το 3ο τρίμηνο του 2025 με βάση το προβλεπτικό υπόδειγμα της ΕΤΕ, καθώς οι πρόδρομοι δείκτες έχουν ενισχυθεί

Το υπόδειγμα βραχυπρόθεσμης πρόβλεψης της πορείας της οικονομικής δραστηριότητας της ΕΤΕ, με χρήση δεδομένων υψηλής συχνότητας («nowcasting») – βάσει ενός περιορισμένου αριθμού πρόδρομων δεικτών δραστηριότητας και οικονομικής συγκυρίας που είναι διαθέσιμοι για το δίμηνο Ιουλίου-Αυγούστου – εκτιμά, για το 3o τρίμηνο του 2025, αύξηση του ελληνικού ΑΕΠ κατά +2,2% σε ετήσια βάση και +0,7% σε τριμηνιαία βάση (εποχικά προσαρμοσμένα στοιχεία).

Συγκεκριμένα:

• Ο δείκτης οικονομικού κλίματος («ESI») ανήλθε στο 109,6 το δίμηνο Ιουλίου-Αυγούστου 2025, υψηλότερα από το επίπεδο του 2ου τριμήνου του 2025 (106,9)

• Ο Δείκτης Υπευθύνων Προμηθειών («PMI») στη μεταποίηση ανέκαμψε στο 54,5 τον Αύγουστο του 2025, σημειώνοντας την καλύτερη επίδοση στην ευρωζώνη (στο 53,1, κατά μέσο όρο, το δίμηνο Ιουλίου-Αυγούστου)

• Το ποσοστό ανεργίας μειώθηκε, βάσει των αναθεωρημένων στοιχείων, στο 8,0% τον Ιούλιο (χαμηλό 17 ετών), από 8,8% το 2ο τρίμηνο και 9,2% το 1ο εξάμηνο του 2025, με την αύξηση της απασχόλησης να επιταχύνεται στο 3,5% ετησίως τον ίδιο μήνα

• Οι διεθνείς αφίξεις στο Διεθνές Αεροδρόμιο Αθηνών ενισχύθηκαν κατά 7% ετησίως, κατά μέσο όρο, το δίμηνο Ιουλίου-Αυγούστου του 2025 − παραμένοντας σχεδόν αμετάβλητες από την αντίστοιχη επίδοση του 1ου τριμήνου − από 11,8% το 3ο τρίμηνο του 2024

• Τα έσοδα από ΦΠΑ (εκτός καυσίμων) ενισχύθηκαν κατά 9,8% σε ετήσια βάση τον Ιούλιο του 2025, από 6,7% το 2ο τρίμηνο

• Η πιστωτική επέκταση προς τον ιδιωτικό τομέα συνέχισε να αυξάνεται με διψήφιο ρυθμό μέχρι τον Ιούλιο (+10,5% ετησίως), με τη μείωση των παρεμβατικών επιτοκίων από την ΕΚΤ κατά 2 ποσοστιαίες μονάδες το προηγούμενο 12μηνο, να δίνει σημαντική ώθηση στη δραστηριότητα τα επόμενα τρίμηνα καθώς η υποχώρηση των επιτοκίων δανεισμού, εν γένει, εκτιμάται ότι αντιστοιχεί σε ενίσχυση κατά περίπου 0,8% στο διαθέσιμο εισόδημα του ιδιωτικού τομέα (0,6% του ΑΕΠ), σε ετήσια βάση, το 2025.

Ο ρυθμός ανάπτυξης αναμένεται να λάβει επιπλέον υποστήριξη από τη δημοσιονομική ώθηση, η οποία, σε ετήσια βάση, εκτιμάται ότι θα ξεπεράσει τις 1,2 ποσοστιαίες μονάδες (ετησιοποιημένα στοιχεία) το 2ο εξάμηνο του 2025, υπό την προϋπόθεση της πλήρους επίτευξης των στόχων της υλοποίησης του ΠΔΕ και του Ταμείου Ανάκαμψης και Ανθεκτικότητας για το υπόλοιπο του έτους. Η ισχυρή δημοσιονομική υπεραπόδοση έναντι των στόχων συνεχίστηκε το επτάμηνο του 2025, με το πρωτογενές πλεόνασμα να αναμένεται να διαμορφωθεί περίπου στο 3,5-4,0% του ΑΕΠ το 2025, από 4,8% το 2024. Παρόλα αυτά, ένα μέρος της αυξημένης δημόσιας δαπάνης που εκτιμάται για το 2ο εξάμηνο του 2025 ενδεχομένως να στηρίξει την οικονομική δραστηριότητα, όπως αποτυπώνεται στους εθνικούς λογαριασμούς, με καθυστέρηση, ενισχύοντας την ανάπτυξη το 1ο εξάμηνο του 2026.

Η τρέχουσα πορεία του ΑΕΠ συμβαδίζει με την εκτίμηση για ετήσια ανάπτυξη ελαφρώς υψηλότερη από 2%, με δυνατότητα για μικρή ανοδική αναθεώρηση, υπό την προϋπόθεση ότι οι εξαγωγές, ο ΑΣΠΚ του ιδιωτικού τομέα και οι δημόσιες επενδύσεις θα διατηρήσουν την ισχυρή δυναμική τους από το 2ο τρίμηνο του 2025, και οι τάσεις των τιμών στην ενέργεια θα παραμείνουν ευνοϊκές, με τις διεθνείς τιμές πετρελαίου να υποχωρούν κατά 17,0% ετησίως (σε ευρώ), στο οκτάμηνο του έτους, καταλήγει η τράπεζα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Απεργία των αεροσυνοδών στη WestJet του Καναδά – Χιλιάδες πτήσεις στον αέρα εν μέσω καλοκαιρινής περιόδου

- Τραμπ: «Παγώνει» νέα επίθεση κατά του Ιράν μετά από έκκλησή του – Το αρνείται η Τεχεράνη

- Αιχμηρή απάντηση Αυγερινού μετά τη διαγραφή του από το κόμμα Καρυστιανού – Την κατηγορεί για εγωμανία

- Συναγερμός στις αγορές συναλλάγματος: Ιαπωνία και ΗΠΑ ετοιμάζονται για νέα παρέμβαση υπέρ του γιεν

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.