ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η πρωτοφανής και κλιμακούμενη επίθεση του Προέδρου Ντόναλντ Τραμπ στη Fed κινδυνεύει να γυρίσει μπούμερανγκ, πλήττοντας τις χρηματοπιστωτικές αγορές και την οικονομία με υψηλότερο κόστος μακροπρόθεσμου δανεισμού, αναφέρει το Bloomberg.

Εδώ και εβδομάδες, έχει βάλει στο στόχαστρο τον πρόεδρο της Fed, Τζερόμ Πάουελ, επειδή δεν μείωσε δραστικά τα επιτόκια ώστε να τονώσει την οικονομία και –όπως το βλέπει ο Τραμπ– να μειώσει το δημόσιο χρέος.

Ήδη έχει προτείνει τον επικεφαλής του Συμβουλίου Οικονομικών του Συμβούλων για το διοικητικό συμβούλιο της κεντρικής τράπεζας και τώρα επιδιώκει να απομακρύνει τη διοικήτρια Λίζα Κουκ, ανοίγοντας τον δρόμο για μια νομική διαμάχη γύρω από την πολιτική αυτονομία του θεσμού.

Κι όμως, παρά τη δύναμη της Fed να επηρεάζει τα βραχυπρόθεσμα επιτόκια, είναι η απόδοση του 10ετούς ομολόγου του αμερικανικού Δημοσίου –που καθορίζεται σε πραγματικό χρόνο από τους traders σε όλο τον κόσμο– αυτή που σε μεγάλο βαθμό προσδιορίζει τι πληρώνουν οι Αμερικανοί για τρισεκατομμύρια δολάρια στεγαστικών δανείων, επιχειρηματικών δανείων και άλλων χρεών.

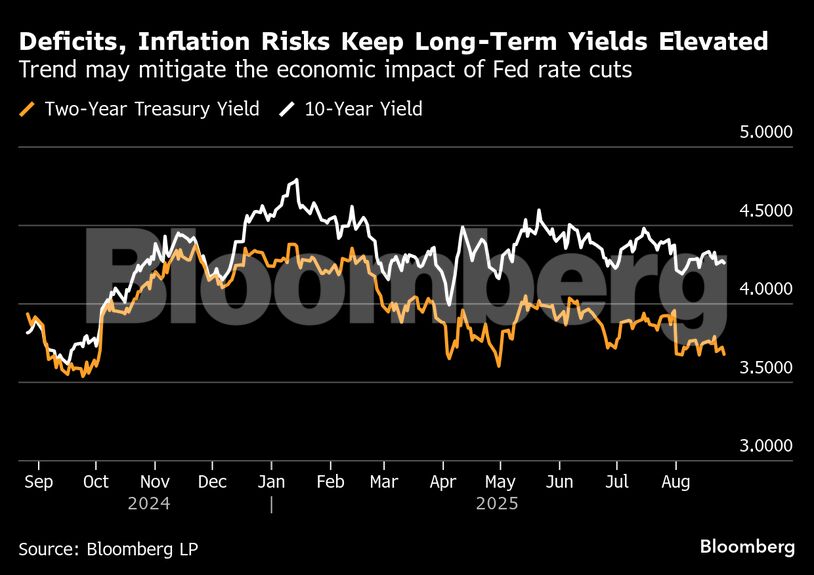

Και παρόλο που ο Πάουελ δηλώνει ότι είναι έτοιμος να αρχίσει να χαλαρώνει τη νομισματική πολιτική ήδη από τον επόμενο μήνα, τα επιτόκια παραμένουν σταθερά υψηλά για άλλους λόγους: οι δασμοί απειλούν να επιδεινώσουν τον ήδη υψηλό πληθωρισμό, το δημοσιονομικό έλλειμμα αναμένεται να συνεχίσει να πλημμυρίζει την αγορά με νέα κρατικά ομόλογα και οι φορολογικές περικοπές του Τραμπ ενδέχεται να προσφέρουν μία ακόμη δόση τόνωσης το επόμενο έτος.

Αν σε όλα αυτά προστεθούν οι φόβοι ότι μια Fed πιστή στον πρόεδρο θα μπορούσε να μειώσει υπερβολικά και πολύ γρήγορα τα επιτόκια —υπονομεύοντας έτσι την αξιοπιστία της στην καταπολέμηση του πληθωρισμού— τότε τα μακροπρόθεσμα επιτόκια μπορεί να καταλήξουν ακόμη υψηλότερα απ’ ό,τι είναι σήμερα, πιέζοντας την οικονομία και πιθανόν αναστατώνοντας και άλλες αγορές.

«Ο συνδυασμός της ασθενέστερης αύξησης στην απασχόληση στις ΗΠΑ και της πρόκλησης του Λευκού Οίκου προς τη Fed, τόσο σε θεσμικό όσο και σε προσωπικό επίπεδο, αρχίζει να δημιουργεί πραγματικά προβλήματα για τους επενδυτές στα αμερικανικά ομόλογα», δήλωσε ο David Roberts, επικεφαλής σταθερού εισοδήματος στη Nedgroup Investments, ο οποίος αναμένει ότι τα μακροπρόθεσμα επιτόκια θα αυξηθούν ακόμη κι αν τα βραχυπρόθεσμα πέσουν.

«Ο πληθωρισμός τρέχει πολύ πάνω από τον στόχο της Fed. Πολύ φθηνότερο χρήμα τώρα πιθανότατα θα τροφοδοτήσει μια άνθηση, ένα ασθενέστερο δολάριο και σημαντικά υψηλότερο πληθωρισμό.»

Η πίεση στα μακροπρόθεσμα επιτόκια δεν είναι μοναδικό φαινόμενο στις ΗΠΑ. Έχουν διατηρηθεί ψηλά και στο Ηνωμένο Βασίλειο, τη Γαλλία και σε άλλες χώρες, λόγω των ανησυχιών των επενδυτών για τον ίδιο συνδυασμό υψηλού δημόσιου χρέους και όλο και πιο απρόβλεπτης πολιτικής.

Ωστόσο, οι αντιφατικές τάσεις από την επιστροφή του Τραμπ στον Λευκό Οίκο έχουν δημιουργήσει τις δικές τους προκλήσεις.

Κατά τη διάρκεια της προεκλογικής εκστρατείας του περασμένου έτους, όταν οι επενδυτές άρχισαν να στοιχηματίζουν στη νίκη του, οι αποδόσεις των 10ετών ομολόγων του Δημοσίου αυξήθηκαν απότομα, ακόμη και όταν η Fed άρχισε να μειώνει το βασικό επιτόκιο μιας ημέρας από το υψηλότερο επίπεδο των τελευταίων δύο δεκαετιών. Αυτό οφείλεται στο γεγονός ότι οι επενδυτές ανέμεναν ότι το πρόγραμμα φορολογικών περικοπών του Ρεπουμπλικάνου θα έδινε ώθηση σε μια οικονομία που, εκείνη την εποχή, ήταν ιδιαίτερα ανθεκτική.

Ωστόσο, από τότε που ο Τραμπ ανέλαβε τα καθήκοντά του, η Fed έχει παραμείνει στάσιμη, καθώς ο απρόβλεπτος εμπορικός του πόλεμος ανατρέπει τις οικονομικές προοπτικές, τρομάζει τους ξένους επενδυτές και απειλεί να αυξήσει τις τιμές καταναλωτή.

Όταν οι δασμοί που επέβαλε τον Απρίλιο προκάλεσαν ένα από τα χειρότερα selloff ομολόγων των τελευταίων δεκαετιών, στέλνοντας τις αποδόσεις στα ύψη, ο Τραμπ τους «πάγωσε», λέγοντας πως οι αγορές έγιναν «έγιναν λίγο νευρικές, λίγο φοβισμένες».

Έκτοτε έχει επαναφέρει τους δασμούς στις εισαγωγές και η εμπορική του πολιτική παραμένει ασταθής. Ταυτόχρονα, το νομοσχέδιο για τις φορολογικές του περικοπές πρόκειται να προσθέσει πάνω από 3 τρισεκατομμύρια δολάρια στο έλλειμμα την επόμενη δεκαετία, κάτι που θα αυξήσει το απόθεμα χρέους, εκτός κι αν οι δασμοί του διατηρηθούν από μελλοντικούς προέδρους και αποδώσουν αρκετά έσοδα ώστε να αντισταθμίσουν το κόστος.

«Οι ΗΠΑ πρέπει να εκδώσουν ένα τεράστιο ποσό χρέους για να χρηματοδοτήσουν το έλλειμμά τους», δήλωσε ο Michael Arone, επικεφαλής στρατηγικής επενδύσεων στη State Street Investment Management.

Ο ίδιος τόνισε ότι η υπερχρέωση αυξάνει τις ανησυχίες σχετικά με την ανάπτυξη και τον πληθωρισμό. «Ως αποτέλεσμα, αναμένω ότι τα μακροπρόθεσμα επιτόκια θα παραμείνουν υψηλότερα και πιο ασταθή από ό,τι αναμένει η αγορά».

Υψηλές οι μακροπρόθεσμες αποδόσεις

Παρότι ο υπουργός Οικονομικών Σκοτ Μπέσεντ έχει δηλώσει ότι οι πολιτικές περικοπών δαπανών και ενίσχυσης της ανάπτυξης της κυβέρνησης θα ρίξουν τελικά την απόδοση του 10ετούς —την οποία έχει αναδείξει ως βασικό δείκτη επιτυχίας— αυτό δεν έχει συμβεί ακόμα.

Ενώ οι βραχυπρόθεσμες αποδόσεις έχουν υποχωρήσει λόγω της προσδοκίας νέου γύρου μειώσεων επιτοκίων από τη Fed, η απόδοση του 10ετούς έφτασε την Τρίτη στο 4,31% πριν σταθεροποιηθεί γύρω στο 4,26%, περίπου στο ίδιο επίπεδο με εκείνο της περιόδου εκλογής του Τραμπ, τον Νοέμβριο. Η απόδοση του 30ετούς ανήλθε στο 4,94%.

Αυτό σηματοδότησε μια σχετικά συγκρατημένη αντίδραση στην ανακοίνωση του Τραμπ ότι θα απολύσει την Κουκ από τη Fed με αβάσιμες κατηγορίες περί απάτης σε στεγαστικά δάνεια — μια κίνηση που η ίδια έχει δεσμευτεί να πολεμήσει στο δικαστήριο. Η Fed δήλωσε ότι θα συμμορφωθεί με την τελική δικαστική απόφαση.

Οι αποδόσεις των 10ετών ομολόγων του Δημοσίου αυξήθηκαν κατά μία μονάδα βάσης, στο 4,27%, στις ασιατικές συναλλαγές της Τετάρτης. Οι αποδόσεις στα 30ετή παρέμειναν στο 4,92%.

Μέρος της αντίδρασης της αγοράς αντικατοπτρίζει την προσδοκία ότι τα δικαστήρια θα προστατεύσουν την ανεξαρτησία της Fed, αναφέρει το Bloomberg.

Η Priya Misra, διαχειρίστρια χαρτοφυλακίου στη JPMorgan Investment Management, τόνισε τις «θεσμικές δικλίδες ασφαλείας που προστατεύουν και διαφυλάσσουν» τη Fed από πολιτικές πιέσεις. Ακόμη και ο αντικαταστάτης της Κουκ, είπε, δύσκολα θα άλλαζε την πορεία της Fed βραχυπρόθεσμα.

Επιπλέον, με την επιβράδυνση της αύξησης της απασχόλησης και τον Πάουελ να προαναγγέλλει ότι ένας νέος γύρος μειώσεων των επιτοκίων ενδέχεται να ξεκινήσει ήδη από τον επόμενο μήνα, οι επενδυτές έχουν ήδη προεξοφλήσει πέντε μειώσεις κατά 0,25% έως το τέλος του επόμενου έτους.

Ο Πάουελ, ο οποίος διορίστηκε από τον Τραμπ και η θητεία του ως προέδρου λήγει τον Μάιο, έχει επίσης δηλώσει ότι δεν θα παραιτηθεί από το αξίωμά του και έχει προσπαθήσει να προστατεύσει την κεντρική τράπεζα από την πολιτική.

Ωστόσο, οι εντεινόμενες προσπάθειες του Tραμπ να αναδιαμορφώσει τη Fed θα κρατήσουν σχεδόν σίγουρα τις αγορές ομολόγων σε εγρήγορση — και τις αποδόσεις των μακροπρόθεσμων ομολόγων σε υψηλά επίπεδα.

Οι αγορές έχουν συνηθίσει την αυτονομία της Fed, με τους πρόσφατους προέδρους να καταβάλλουν κάθε δυνατή προσπάθεια για να μην θεωρηθεί ότι επηρεάζουν την πολιτική της κεντρικής τράπεζας της χώρας.

Η απομόνωσή της από την πολιτική δεν έχει αποτελέσει πρόβλημα για τους επενδυτές από τις αρχές της δεκαετίας του 1970, όταν η κυβέρνηση Νίξον προσπάθησε να διατηρήσει χαμηλά τα επιτόκια ασκώντας πίεση στον τότε πρόεδρο της Fed, Άρθουρ Μπερνς.

Έκτοτε, το περιστατικό αυτό λειτουργεί ως προειδοποίηση, δεδομένης της επακόλουθης έκρηξης πληθωρισμού που πολλοί απέδωσαν στο γεγονός ότι η κεντρική τράπεζα υπέκυψε στον πρόεδρο.

«Η σιωπηρή εντολή της Fed είναι: μην γίνεις Άρθουρ Μπερνς», είπε ο Στιβ Σόσνικ, επικεφαλής στρατηγικής στην Interactive Brokers. «Δεν υποκύπτεις στην πολιτική πίεση.»

Διαβάστε επίσης:

Jackson Hole: Το παζλ της Fed για τα επιτόκια και ο δύσκολος δρόμος των κεντρικών τραπεζιτών

Buy, Hold or Sell: Άμεση ανάλυση για Araig, Eurobank, ΟΠΑΠ, Peir

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.