ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Morgan Stanley και η αναλύτρια Nida Iqbal είχε συναντήσεις στην Αθήνα με τις διοικήσεις των τραπεζών, κυβερνητικούς αξιωματούχους και παράγοντες του κλάδου και όλα δείχνουν ότι παραμένει «ζεστό» το επενδυτικό στόρι των μετοχών των ελληνικών τραπεζών.

«Οι εκτιμήσεις μας για τα καθαρά έσοδα από τόκους είναι χαμηλότερα κατά 2,6% κατά μέσο όρο για το 2025-2026, αλλά οι καλύτερες παραδοχές για την αύξηση των εσόδων από αμοιβές και τις προβλέψεις σημαίνουν ότι η μέση μείωση στις εκτιμήσεις μας για το 2025-2026 είναι -2,4%. Κόβουμε τους στόχους μας για τις τιμές σε γενικές γραμμές κατά παρόμοια επίπεδα.

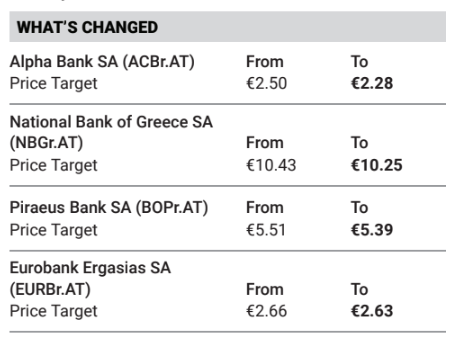

Είμαστε θετικοί και με συστάσεις υπεραπόδοσης έναντι της αγοράς (overweight), με νέες συστάσεις στα €2,28 για την Αlpha Bank από τα €2,50, στα €10,25 για την Εθνική Τράπεζα από τα €10,43, στα €5,39 για την Τράπεζα Πειραιώς από €5,51 και στα €2,66 για την Eurobank από τα €2,63. Είμαστε κατά μέσο όρο 2,5% χαμηλότερα από τις εκτιμήσεις των αναλυτών για τα έσοδα από τόκους για τα έτη 2025-2026.

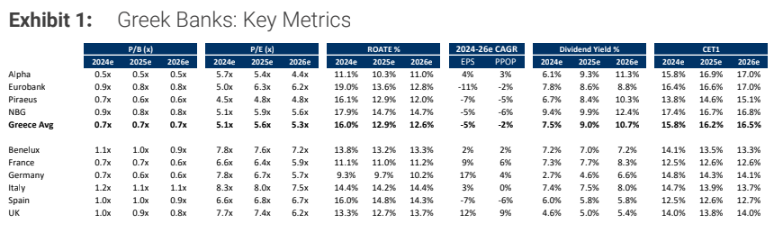

Αν και αναγνωρίζουμε ότι οι υποβαθμίσεις στο consensus των αναλυτών για τις χαμηλότερες προσδοκίες για τα επιτόκια είναι πιθανό να επιβαρύνουν τις βραχυπρόθεσμες επιδόσεις, παραμένουμε με θέσεις overweight και για τις τέσσερις ελληνικές τράπεζες, δεδομένων των φθηνών αποτιμήσεων σε 5,6 φορές τον δείκτη P/E για το 2025 και 0,7 φορές τον δείκτη P/BV, των ελκυστικών μερισματικών αποδόσεων και των θετικά διαστρεβλωμένων ανταμοιβών κινδύνου (2:1) σε σχέση με την κάλυψή μας για τις τράπεζες της ευρύτερης περιοχής», εξηγεί η Iqbal.

«Οι διοικητικές ομάδες των ελληνικών τραπεζών παραμένουν δεσμευμένες να επιτύχουν τα σχέδιά τους για το 2026 για μερισματικές πληρωμές τουλάχιστον 50%.Δεν βλέπουμε τις αναβαλλόμενες φορολογικές πιστώσεις (DTCs) ως εμπόδιο για υψηλότερες πληρωμές για τις ελληνικές τράπεζες, και οι συναντήσεις μας στην Αθήνα ενίσχυσαν αυτή την άποψη.

Σύμφωνα με τις εκτιμήσεις μας, η ΕΤΕ προσφέρει την υψηλότερη μέση ετήσια απόδοση περίπου 10,3% το 2024-2026. Αυτό συνεπάγεται πληρωμή περίπου 2 δισ. ευρώ (περίπου 31% της κεφαλαιοποίησης) στους μετόχους, σύμφωνα με τους στόχους της εταιρείας. Κατά μέσο όρο, οι προβλέψεις μας συνεπάγονται περίπου 8,9% συνολική απόδοση το 2024-2026 για τις ελληνικές τράπεζες.

Αναμένουμε ότι η σαφήνεια σχετικά με τις υψηλότερες πληρωμές θα αποτελέσει βασικό καταλύτη για τις ελληνικές τραπεζικές μετοχές. Οι οικονομολόγοι μας αναμένουν ότι τα επιτόκια της ΕΚΤ θα φτάσουν στο 1,75% στο τέλος του 2025 (έναντι 2,25% προηγουμένως) και στο 1,5% το 2026», προβλέπει ο οίκος.

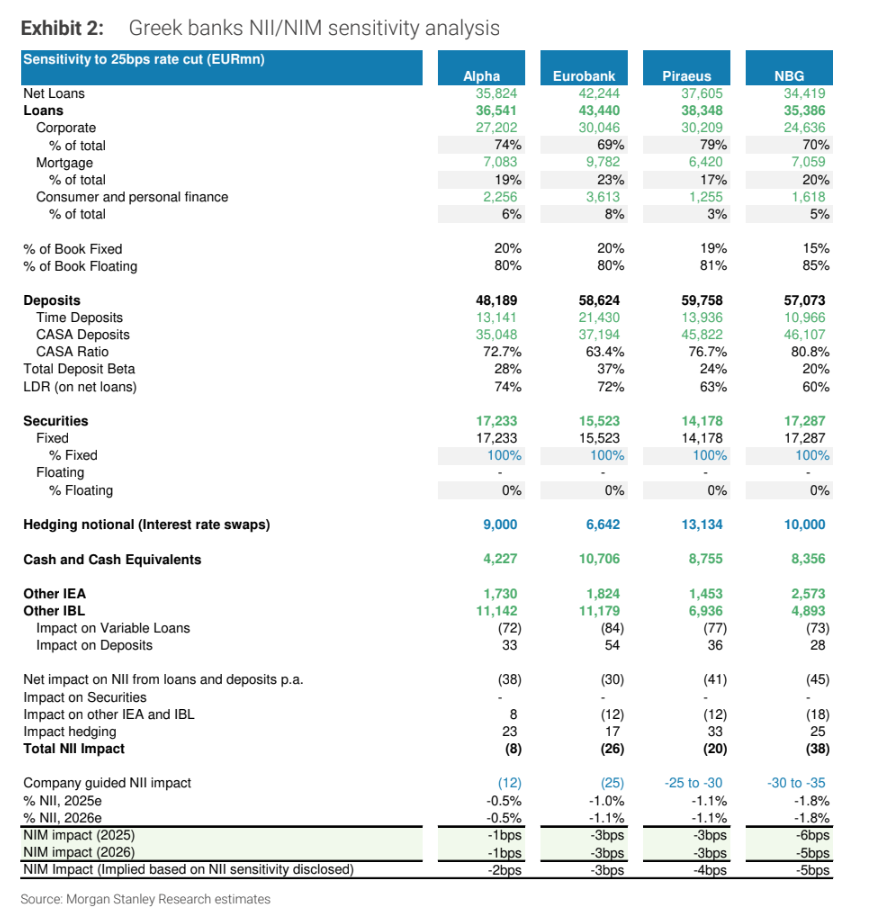

Η ευαισθησία των καθαρών εσόδων από τόκους είναι η βασική συζήτηση για τις ελληνικές τράπεζες

Τα εταιρικά δάνεια και οι χορηγήσεις αναμένεται να παραμείνουν ο βασικός μοχλός ανάπτυξης, με πράσινες τάσεις στα καταναλωτικά δάνεια. Οι διοικητικές ομάδες στοχεύουν στην υιοθέτηση μιας πιο ψηφιακής, βασισμένης στα δεδομένα προσέγγισης για την προώθηση των καταναλωτικών δανείων. Η φθορά των ενυπόθηκων δανείων αναμένεται να συνεχιστεί (από τις αρχές του έτους, τα ενυπόθηκα δάνεια του τομέα μειώθηκαν κατά -4,1%), αν και αναμένουν ότι ο ρυθμός μείωσης θα επιβραδυνθεί.

«Συνολικά, οι συναντήσεις υπέδειξαν περισσότερες δυνατότητες για ανοδική έκπληξη στην αύξηση των δανείων το 2024-2026, παρά για καθοδικό κίνδυνο. Η σειρά έργων παραμένει ισχυρή και αναμένουν επιτάχυνση της αύξησης των επιχειρηματικών δανείων από το β’ εξάμηνο και μετά, καθώς συνεχίζονται τα έργα που συνδέονται με το RRF και οι επενδυτικές δαπάνες στην Ελλάδα.

Ενώ οι μειώσεις των επιτοκίων οδηγούν σε αντίξοες συνθήκες για τα καθαρά έσοδα από τόκους (NII), οι τράπεζες βλέπουν αντισταθμίσεις στην αύξηση των δανείων, τις προμήθειες και τα χαμηλότερα από τα αναμενόμενα beta καταθέσεων έναντι των προβλέψεων για το 2026. Είναι σημαντικό ότι η δέσμευση για την επιστροφή κεφαλαίου παραμένει υψηλή.

Η ισχύς της αύξησης των δανείων αναμένεται να συνεχιστεί. Οι διοικητικές ομάδες των ελληνικών τραπεζών παραμένουν βέβαιες για την επίτευξη του στόχου αύξησης των δανείων σε 5% με 7% για το 2023-2026, σύμφωνα με τις κατευθυντήριες γραμμές», εξηγεί η αμερικανική επενδυτική τράπεζα.

«Η ευαισθησία στα NII είναι η βασική συζήτηση για τις ελληνικές τράπεζες, με κάθε μείωση επιτοκίων κατά 25 μ.β. να αναμένεται να έχει αντίκτυπο -0,8% – 1,7% στα καθαρά κέρδη, σύμφωνα με την καθοδήγηση της διοίκησης.

Αν και οι ομάδες διαχείρισης αναγνωρίζουν ότι το 2024 είναι το ανώτατο όριο για το βραχυπρόθεσμο NII, αναφέρουν αντισταθμιστικούς παράγοντες, όπως:

i) ισχυρότερη από την αναμενόμενη αύξηση των δανείων,

ii) ενίσχυση των εσόδων από αμοιβές και προμήθειες λόγω της μετατόπισης των καταθέσεων, της αυξημένης διείσδυσης προϊόντων όπως το bancassurance, των υψηλότερων εσόδων από αμοιβές δανείων και συναλλαγών,

iii) οι ενέργειες της διαχείρισης για τη μείωση της ευαισθησίας στο NII περιλαμβάνουν αντιστάθμιση κινδύνου, αύξηση των χαρτοφυλακίων ομολόγων κατά τη διάρκεια υψηλότερων επιτοκίων και

iv) χαμηλότερα από τα προϋπολογισθέντα beta καταθέσεων για το 2026. Σύμφωνα με την καθοδήγηση για τα έτη 2024-2026, το μερίδιο των προθεσμιακών καταθέσεων για τις ελληνικές τράπεζες θεωρήθηκε ότι θα φτάσει μεταξύ 34% (Πειραιώς) έως 44% περίπου (Eurobank) έναντι σε μεγάλο βαθμό σταθερών επιπέδων του 23% έως 37% περίπου από το α’ εξάμηνο φέτος.

Το τριμηνιαίο μερίδιο των προθεσμιακών καταθέσεων του Αυγούστου είναι 26%, σε μεγάλο βαθμό σταθερό σε σχέση με το τέλος του β’ τριμήνου φέτος», καταλήγει η Iqbal.

Διαβάστε επίσης:

Morgan Stanley: Κέρδη άνω των εκτιμήσεων το γ’ τρίμηνο – Άλμα για τη μετοχή

Κουτεντάκης (Πειραιώς): Η ψηφιακή τράπεζα Snappi θα επεκταθεί σε 3-4 ευρωπαϊκές χώρες

Αναλυτές: Οι τελευταίες εκτιμήσεις για τις τράπεζες και τις εισηγμένες στο ΧΑ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Βρέθηκε σορός στη πυρκαγιά στο Ωραιόκαστρο Θεσσαλονίκης – «Βροχή» τα 112

- Ωραιόκαστρο: Ενισχύθηκαν οι δυνάμεις στην πυρκαγιά στο Δερβένι – Μήνυμα 112 για την Λητή

- Medicon: Μέρισμα €0,15 ανά μετοχή ενέκρινε η ΓΣ για τη χρήση 2025

- Οι fans των Gorillaz αποκαλύπτουν στην Allwyn τα πιο περίεργα περιστατικά από συναυλίες – Πώς έζησαν ένα μοναδικό οπτικοακουστικό ταξίδι χιλιάδες μουσικόφιλοι στο Release Athens Festival

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.