ΣΧΕΤΙΚΑ ΑΡΘΡΑ

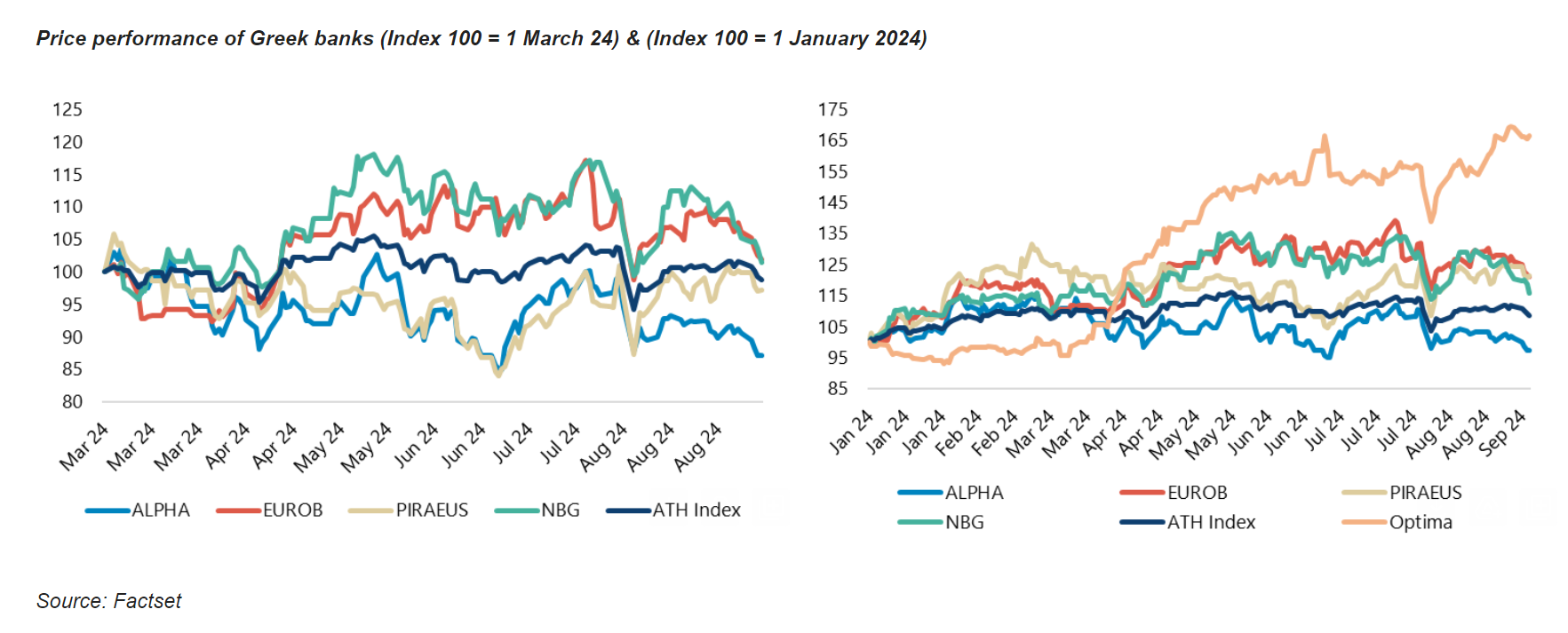

Η Jefferies και ο Alex Demetriou εξαίρουν τη θετική μακροοικονομική εικόνα που συνεχίζεται για τη χώρα, με την Ελλάδα να σημειώνει τη δεύτερη ισχυρότερη αύξηση του ΑΕΠ στην ΕΕ το β’ τρίμηνο και εξηγούν πως το αναμενόμενο placement του ΤΧΣ στις μετοχές της Εθνικής Τράπεζας έχει επιδράσει αρνητικά στην αγορά.

«Η DBRS αύξησε τις προοπτικές από σταθερές σε θετικές την περασμένη εβδομάδα, ενώ η Moody’s σήμερα θα ανακοινώσει τις εκτιμήσεις της σήμερα και είναι ο τελευταίος πιστωτικός οργανισμός που δεν έχει την Ελλάδα σε επενδυτική βαθμίδα (IG), οπότε αυτό είναι ένα από τα θέματα που πρέπει να προσέξουμε. Οι τιμές των διαμερισμάτων στην Ελλάδα συνεχίζουν να αυξάνονται και αυξήθηκαν κατά 9% σε ετήσια βάση το β’ τρίμηνο», εξηγεί ο Demetriou.

«Το ΧΑ και η ελληνική αγορά έχουν μείνει πίσω από τις αγορές των ΗΠΑ/ΕΕ πρόσφατα, καθώς το placement του ΤΧΣ συγκεντρώνει την προσοχή. Οι φήμες γύρω από τις τιμές/ποσοστά/εκπτώσεις συνεχίζουν να επιβαρύνουν τους όγκους και συνεχίζουν να ασκούν πίεση στις τιμές παρόλο που τα θεμελιώδη παραμένουν ισχυρά, καθώς περιμένουμε τις τελικές λεπτομέρειες (θα πρέπει να είναι την επόμενη εβδομάδα περίπου).

Φαίνεται ότι το ΤΧΣ θα διαθέσει το 10-13% (ανάλογα με τη ζήτηση) του 18% του μεριδίου του, ενώ μια κατευθυνόμενη επαναγορά από την ΕΤΕ δεν είναι εφικτή σε αυτό το στάδιο. Το υπόλοιπο 5% θα διακρατηθεί για έναν “στρατηγικό επενδυτή”. Άρθρα λένε ότι η συνεδρίαση του διοικητικού συμβουλίου θα πραγματοποιηθεί την επόμενη εβδομάδα.

Η ETE έχει αγωνιστεί πρόσφατα, καθώς ο κόσμος περιμένει την τοποθέτηση (ευκαιρία να αγοράσει με έκπτωση, αλλά πρέπει επίσης να αντιμετωπίσει τη ζήτηση και τις μικρότερες κατανομές με άλλους που θέλουν να απελευθερώσουν ρευστότητα).

Ωστόσο, με την πτώση της τιμής το περιθώριο ανόδου μας είναι τώρα 50% περίπου και για μια τράπεζα που διαπραγματεύεται με 0,8 φορές τον δείκτη P/TBV για ένα ROTE 14% το 2026 με CET1 20% (ή πάνω από 18% κεφαλαιακά προσαρμοσμένο με CET1 14%) – αναφέραμε επίσης ότι θα έχει το 40% της κεφαλαιοποίησης της σε πλεονάζοντα κεφάλαια. Συνεχίζουμε να την έχουμε ως την κορυφαία μας επιλογή στις ελληνικές τράπεζες», συνεχίζει ο αναλυτής της Jefferies.

«Σήμερα έχουμε επίσης την ψηφοφορία των μετόχων της Τράπεζας Κύπρου για το αν θέλουν να μεταβούν στο ΧΑ – αν όλα πάνε καλά θα αρχίσουν να διαπραγματεύονται στις 23 Σεπτεμβρίου πλάι στους Έλληνες ομολόγους τους.

Πήραμε τις νέες πολιτικές του πρωθυπουργού/κυβέρνησης στη Θεσσαλονίκη το Σαββατοκύριακο με τη δημοσιονομική υπευθυνότητα στο επίκεντρο του μηνύματος. Όσον αφορά τις νέες πολιτικές, είδαμε ένα νέο Εθνικό Επενδυτικό Ταμείο ύψους 300 εκατ. ευρώ να εγκαινιάζεται, καθώς και το My Home 2.0, το οποίο αναμένεται να συμβάλει στην τόνωση της ζήτησης ενυπόθηκων δανείων για τις τράπεζες», υπογραμμίζει ο Demetriou.

«Η έκδοση χρέους συνεχίζεται με την Τράπεζα Πειραιώς να βγαίνει στην αγορά αυτή την εβδομάδα εκδίδοντας ένα Τier 2 ομόλογο ύψους 650 εκατ. ευρώ το οποίο υπερκαλύφθηκε κατά 5 φορές. Ένα ενδιαφέρον σημείο είναι ότι τιμολογήθηκε με περιθώριο στο επιτόκιο swap και όχι με ονομαστικό επιτόκιο (που συνήθως γίνεται για εκδότες υψηλής απόδοσης), κάτι που συμβαίνει για πρώτη φορά για ελληνική τράπεζα.

Οι κεφαλαιακές ανησυχίες ανήκουν στο παρελθόν, με τις Alpha Bank και Τράπεζα Πειραιώς να έχουν ήδη επιτύχει τους τελικούς δεσμευτικούς στόχους τους το 2026», καταλήγει ο αναλυτής της Jefferies.

Διαβάστε επίσης:

AXIA για Τράπεζα Κύπρου: Η είσοδος στο ΧΑ θα δημιουργήσει αξία στους μετόχους

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πορτογαλία: Ενισχύονται οι έλεγχοι στα χερσαία και θαλάσσια σύνορα, με αφορμή τα γεγονότα στη Θέουτα

- Elon Musk: Fake news η πώληση μονάδας της Tesla στην Κίνα και η πιθανή συγχώνευση με την SpaceX

- Ρουμανία: Ενεργειακός συναγερμός λόγω ξηρασίας – Κίνδυνος να κλείσει και δεύτερος πυρηνικός αντιδραστήρας

- Banderol: Ο νέος φθηνός ρωσικός πύραυλος που «σαρώνει» τα λιμάνια της Ουκρανίας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.