ΣΧΕΤΙΚΑ ΑΡΘΡΑ

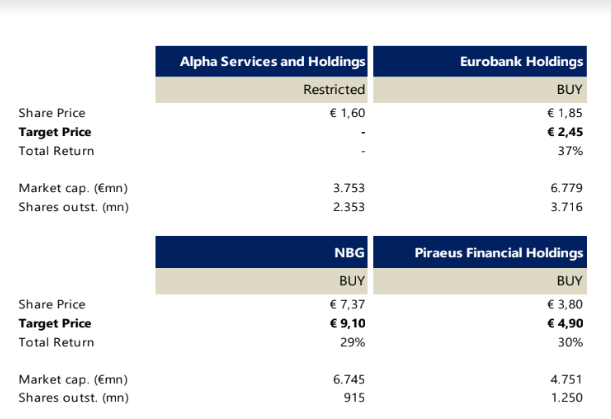

Η Alpha Finance και ο επικεφαλής ανάλυσης Παναγιώτης Κλάδης αυξάνουν κατά 25% περίπου τις τιμές στόχους για τις ελληνικές τράπεζες με τη Eurobank να είναι η προτιμώμενη επιλογή τους με τιμή στόχο τα €2,45 και σύσταση αγοράς, λόγω των αναπτυξιακών πρωτοβουλιών της.

Εξακολουθούν να βλέπουν αξιοπρεπή επίπεδα ανόδου για την Τράπεζα Πειραιώς με τιμή στόχο τα €4,90 και σύσταση αγοράς λόγω του ελκυστικού συνδυασμού κερδοφορίας και αποτίμησης.

Για την Εθνική Τράπεζα δίνουν τιμή στόχο τα €9,10 με σύσταση αγοράς δεδομένης της ισχυρής κερδοφορίας και του πλεονάζοντος κεφαλαίου.

Η χρηματιστηριακή συνεχίζει τη θετική της άποψη για τον κλάδο και θεωρεί οποιαδήποτε διόρθωση ότι είναι ευκαιρία αγοράς. Οι αναμενόμενες ανακοινώσεις για την καταβολή μερίσματος για πρώτη φορά μετά από περισσότερα από δεκαπέντε χρόνια θα σηματοδοτήσουν την επιστροφή τους στην κανονικότητα.

Ισχυρές επιδόσεις υποστηριζόμενες από θεμελιώδη μεγέθη

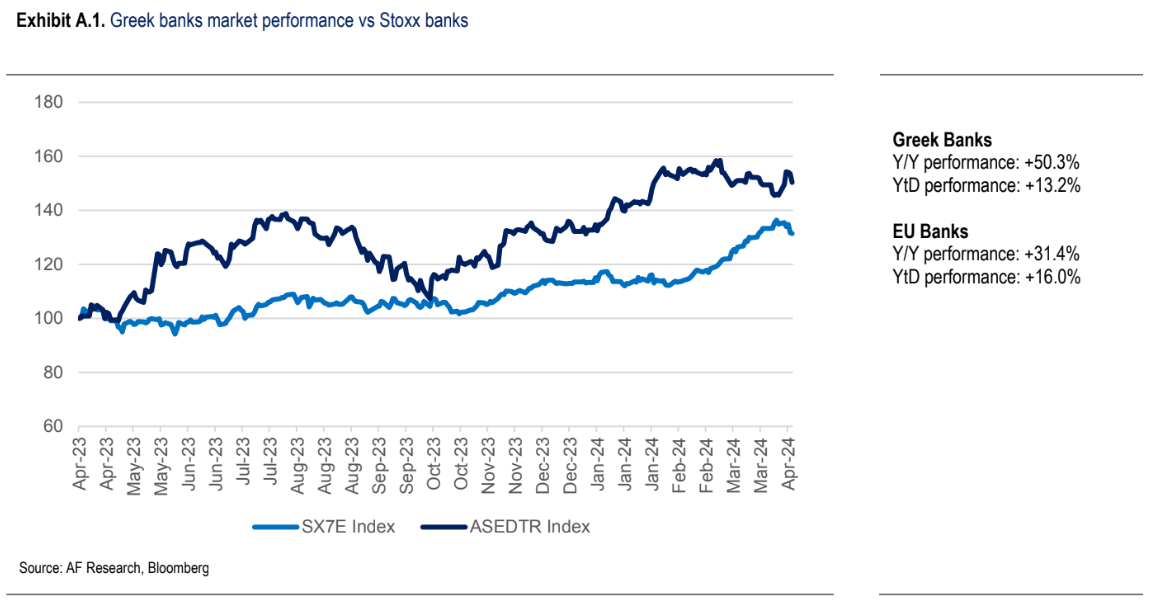

Οι επιδόσεις της αγοράς των ελληνικών τραπεζών παρέμειναν σε ανοδική πορεία καθόλη τη διάρκεια του τελευταίου έτους, με τον τραπεζικό δείκτη να έχει κερδίσει 50%, ενώ υπήρξε επίσης ένα ισχυρό ξεκίνημα στο έτος (+16,2% φέτος). Σε σύγκριση με τις αντίστοιχες τράπεζες της ΕΕ, οι ελληνικές τράπεζες έχουν καλύτερες επιδόσεις στο μεγαλύτερο μέρος των τελευταίων δώδεκα μηνών, αν και οι επιδόσεις τους είναι ελαφρώς χειρότερες από έτος σε έτος.

Η σταθερή τους κερδοφορία σε όλη τη διάρκεια των τελευταίων τριμήνων σε συνδυασμό με τις θετικές μακροοικονομικές εξελίξεις (αύξηση του ΑΕΠ άνω του μέσου όρου της ΕΕ, επιστροφή στην επενδυτική βαθμίδα) και η υποστηρικτική δραστηριότητα της αγοράς (τοποθετήσεις, δημόσιες εγγραφές) είναι οι βασικοί λόγοι πίσω από τη θετική τους επίδοση στην αγορά, κατά την άποψη του Κλάδη.

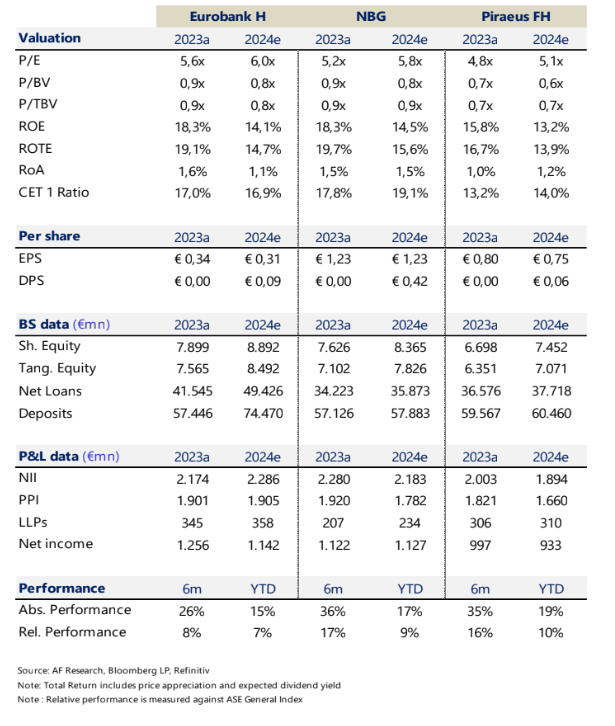

«Όπως συζητάμε στο παρόν σημείωμα, παραμένουμε εποικοδομητικοί για την πορεία της αγοράς του κλάδου, τόσο λόγω των προοπτικών κερδοφορίας, όσο και των μακροοικονομικών τάσεων που εμφανίζονται υποστηρικτικές για το μέλλον. Οι τίτλοι των τραπεζών είναι διαπραγματεύσιμοι στις 0,7 φορές τον δείκτη P/TBV με βάση τις εκτιμήσεις για το 2024, με τον προβλεπόμενο δείκτη RoTE για το 2024 κοντά στα μέσα του 15% και πάνω από 10% μέχρι το 2026. Σύμφωνα με την καθοδήγηση των διοικήσεων των τραπεζών, η κερδοφορία του 2024-2026 θα πρέπει να παραμείνει κοντά στα επίπεδα του 2023, σε απόλυτους όρους, και ο δείκτης RoTE σαφώς σε διψήφιο ποσοστό. Η επιδείνωση της δυναμικής της τιμολόγησης (μετά την ομαλοποίηση των επιτοκίων) θα πρέπει να αντισταθμιστεί από την υψηλότερη πιστωτική επέκταση και την παραγωγή εσόδων από προμήθειες. Επιπλέον, τα λειτουργικά έξοδα αναμένεται να κινηθούν ελαφρώς υψηλότερα κατά τη διάρκεια της περιόδου και να αντισταθμιστούν από χαμηλότερες προβλέψεις δανείων. Η ισχυρή κερδοφορία θα επιτρέψει τη δημιουργία σημαντικού κεφαλαίου διευκολύνοντας έτσι την ανταμοιβή των μετόχων μέσω μερισμάτων και ενδεχομένως επαναγοράς μετοχών», επισημαίνει ο Κλάδης.

Θετικές οι προοπτικές των θεμελιωδών μεγεθών, στο επίκεντρο οι μερισματικές πληρωμές

«Μετά από μια χρονιά ορόσημο από πλευράς κερδοφορίας για τις ελληνικές τράπεζες, με το μέσο RoTE να διαμορφώνεται στο 16,8% (18,3% το δ’ τρίμηνο), πιστεύουμε ότι οι προοπτικές κερδοφορίας παραμένουν αρκετά θετικές για τον κλάδο λόγω των ακόλουθων παραγόντων:

i) πιθανή επιτάχυνση της πιστωτικής επέκτασης

, ii) η δυναμική της τιμολόγησης θα επιδεινωθεί, αλλά παραμένει καλύτερη από ότι πριν από μερικά χρόνια (στην εποχή των μηδενικών επιτοκίων),

iii) ευκαιρίες για επέκτασης της παραγωγής αμοιβών,

iv) πειθαρχία στα κόστη και

v) ευνοϊκές τάσεις στην ποιότητα του ενεργητικού. Ενδεικτικά, οι διοικήσεις προτείνουν ότι ο δείκτης RoTE θα παραμείνει κοντά στα μέσα επίπεδα του 15% για το 2024 και πάνω από 12% μέχρι το 2026.

Είναι σημαντικό ότι οι εγχώριες τράπεζες ετοιμάζονται να διανείμουν μερίσματα για πρώτη φορά από το 2008, σηματοδοτώντας ένα σημαντικό βήμα επιστροφής στην κανονικότητα και έναν σημαντικό θετικό καταλύτη για τους επενδυτές. Σύμφωνα με την καθοδήγηση των τραπεζών, οι δείκτες διανομής θα πρέπει να διαμορφωθούν σε 10% έως 30% (από τα κέρδη του 2023), με τις τελικές εγκρίσεις από τις ρυθμιστικές αρχές να αναμένονται στις αρχές του καλοκαιριού», εξηγεί ο επικεφαλής ανάλυσης.

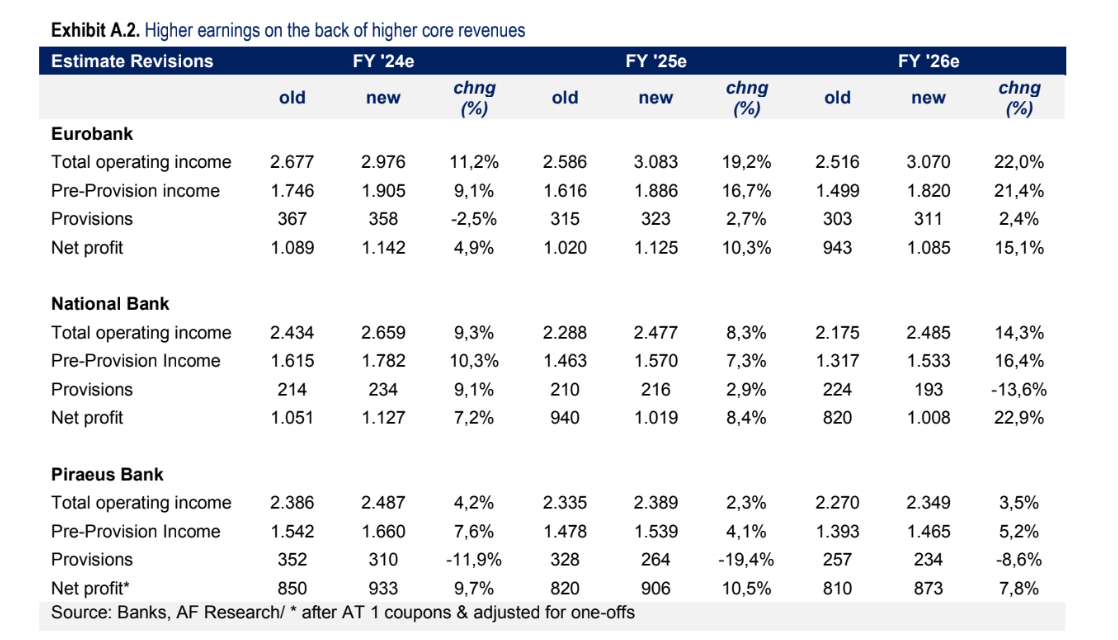

«Μετά την ανακοίνωση των κερδών του δ’ τριμήνου πέρυσι και τις κατευθυντήριες γραμμές για το 2024-2026 επικαιροποιούμε τις εκτιμήσεις μας για να ενσωματώσουμε καλύτερα την αναμενόμενη δυναμική των βασικών εσόδων, κάνοντας παράλληλα κάποιες βελτιώσεις στις άλλες γραμμές. Οι επικαιροποιημένες προβλέψεις μας για τα έσοδα για το 2024-26 είναι υψηλότερες κατά 11%, κυρίως λόγω της υψηλότερης δημιουργίας καθαρών εσόδων από τόκους, αμοιβές και προμήθειες. Ως αποτέλεσμα, οι προβλέψεις μας είναι υψηλότερες κατά 11% για τα κέρδη προ προβλέψεων και τα καθαρά έσοδα κατά 10% για την ίδια περίοδο. Οι προβολές μας υποδεικνύουν δείκτες RoTE πάνω από 14% το 2024 και πάνω από 11% το 2026 για τις τρεις τράπεζες υπό την κάλυψή μας», καταλήγει o Κλάδης.

Διαβάστε επίσης

Alpha Bank: Νέος κύκλος ενημερωτικών εκδηλώσεων για επιχειρηματίες

Eurobank: Περιοδεία Διοίκησης στις Κυκλάδες – Future Branch στην Πάρο, το πρώτο στη νησιωτική Ελλάδα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Novo Nordisk: Αναβάθμισε τις προβλέψεις, αλλά απογοήτευσε την αγορά – Βουτιά 7% για τη μετοχή

- Ρούμπιο για Βενεζουέλα: Η πολιτική μετάβαση θα χρειαστεί μήνες, αλλά όχι χρόνια

- Πετρέλαιο: Βουτιά κάτω από τα 80 δολάρια για το Brent – Ελπίδες για άνοιγμα του Ορμούζ

- Bitcoin: Κρατά τα 64.000 δολάρια παρά τις νέες πωλήσεις της Strategy

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.