ΣΧΕΤΙΚΑ ΑΡΘΡΑ

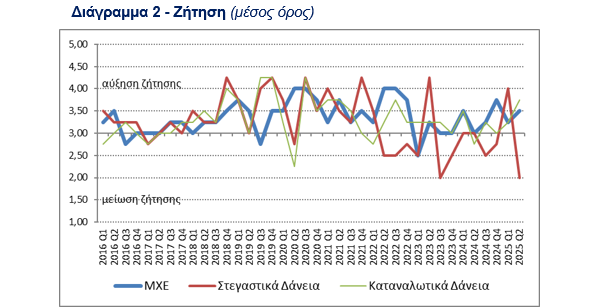

Αύξηση της ζήτησης για επιχειρηματικά και καταναλωτικά δάνεια το δεύτερο τρίμηνο του 2025 καταγράφηκε στις ελληνικές τράπεζες, ενώ κάμψη σημειώθηκε στη ζήτηση για στεγαστικά δάνεια, σύμφωνα με τα στοιχεία που ανακοίνωσε την Τρίτη η Τράπεζα της Ελλάδος.

Αναλυτικά, τα στοιχεία της ΤτΕ:

Τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν αμετάβλητα κατά το β΄ τρίμηνο του 2025, ενώ οι συνολικοί όροι χορήγησης επιχειρηματικών δανείων έγιναν πιο χαλαροί ως έναν βαθμό. Η συνολική ζήτηση για επιχειρηματικά δάνεια αυξήθηκε ως έναν βαθμό.

Τα κριτήρια χορήγησης δανείων προς νοικοκυριά παρέμειναν αμετάβλητα για τα στεγαστικά και τα καταναλωτικά δάνεια κατά το β΄ τρίμηνο του 2025. Οι συνολικοί όροι χορήγησης δανείων έγιναν πιο χαλαροί ως έναν βαθμό για τα στεγαστικά δάνεια, ενώ παρέμειναν αμετάβλητοι για τα καταναλωτικά δάνεια κατά το β΄ τρίμηνο του 2025. Η ζήτηση για στεγαστικά δάνεια μειώθηκε, ενώ η ζήτηση για καταναλωτικά δάνεια αυξήθηκε.

Δάνεια προς τις μη χρηματοπιστωτικές επιχειρήσεις

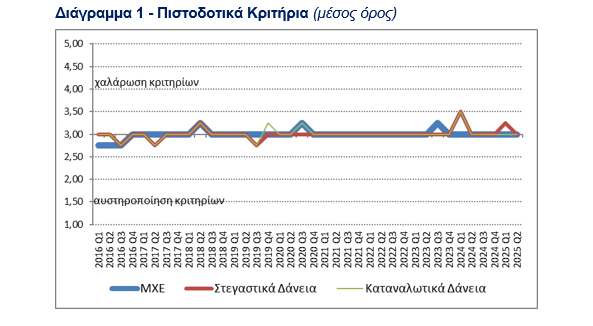

Κατά το β΄ τρίμηνο του 2025, τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν αμετάβλητα σε σχέση με το α΄ τρίμηνο του 2025 (βλ. Διάγραμμα 1), εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου. Επιπλέον, οι τράπεζες εκτιμούν ότι τα κριτήρια θα παραμείνουν αμετάβλητα και κατά τη διάρκεια του γ΄ τριμήνου του 2025.

Οι συνολικοί όροι χορήγησης δανείων προς τις ΜΧΕ έγιναν πιο χαλαροί ως έναν βαθμό σε σχέση με το α΄ τρίμηνο του 2025, καθώς οι πιέσεις από τον ανταγωνισμό συνέβαλαν στη μείωση του περιθωρίου των τραπεζών, κυρίως για τα συνήθη δάνεια.

Κατά το β΄ τρίμηνο του 2025, η συνολική ζήτηση δανείων από τις ΜΧΕ, και ειδικότερα η ζήτηση μακροπρόθεσμων δανείων, αυξήθηκε σε έναν βαθμό, αφενός λόγω χρηματοδοτικών αναγκών αφετέρου λόγω έλλειψης εναλλακτικών πηγών χρηματοδότησης (βλ. Διάγραμμα 2). Για το γ΄ τρίμηνο του 2025, οι τράπεζες εκτιμούν ότι η συνολική ζήτηση από τις ΜΧΕ θα παραμείνει αμετάβλητη.

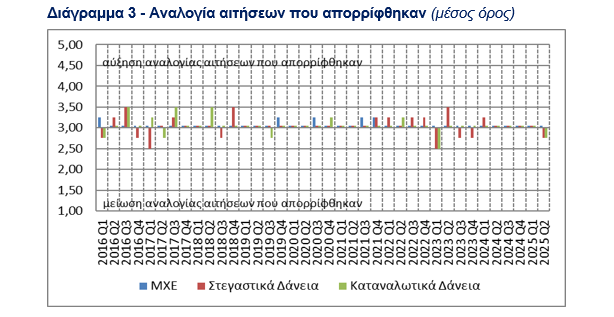

Κατά το β’ τρίμηνο 2025, η αναλογία των αιτήσεων για επιχειρηματικά δάνεια που απορρίφθηκαν παρέμεινε αμετάβλητη σε σχέση με το προηγούμενο τρίμηνο (βλ. Διάγραμμα 3).

Δάνεια προς νοικοκυριά

Κατά το β΄ τρίμηνο του 2025, τα κριτήρια χορήγησης δανείων προς τα νοικοκυριά παρέμειναν αμετάβλητα όσον αφορά τα στεγαστικά και τα καταναλωτικά δάνεια σε σχέση με το α΄ τρίμηνο του 2025 (βλ. Διάγραμμα 1). Οι συνολικοί όροι χορήγησης στεγαστικών δανείων έγιναν πιο χαλαροί ως έναν βαθμό στο πλαίσιο ενίσχυσης της δανειοδοτικής δραστηριότητας και διευκόλυνσης των πελατών. Οι συνολικοί όροι χορήγησης των καταναλωτικών και λοιπών δανείων παρέμειναν αμετάβλητοι για το β΄ τρίμηνο του 2025. Τα κριτήρια χορήγησης στεγαστικών και καταναλωτικών δανείων αναμένεται να παραμείνουν αμετάβλητα κατά τη διάρκεια του γ΄ τριμήνου του 2025.

Το β΄ τρίμηνο του 2025, η ζήτηση για τα στεγαστικά δάνεια μειώθηκε. Ειδικότερα, ενώ το πρόγραμμα «Σπίτι μου ΙΙ» βρίσκεται σε εξέλιξη, η εισροή αιτήσεων των ενδιαφερόμενων στα Πιστωτικά Ιδρύματα, κατά το β’ τρίμηνο του 2025, συνεχίστηκε με μειούμενο ρυθμό σε σχέση με τον ρυθμό κατά την έναρξη του προγράμματος το α΄ τρίμηνο του 2025, οπότε είχε παρατηρηθεί αυξημένη ροή αιτήσεων στο νέο πρόγραμμα «Σπίτι μου ΙΙ». Η ζήτηση για τα καταναλωτικά δάνεια αυξήθηκε ως έναν βαθμό λόγω χρηματοδοτικών αναγκών για το β΄ τρίμηνο του 2025 (βλ. Διάγραμμα 2). Κατά το γ΄ τρίμηνο του 2025, η ζήτηση για στεγαστικά και για καταναλωτικά δάνεια αναμένεται να παραμείνει αμετάβλητη.

Κατά το β΄ τρίμηνο του 2025, η αναλογία των αιτήσεων για στεγαστικά και καταναλωτικά δάνεια που απορρίφθηκαν παρέμεινε σχεδόν αμετάβλητη (βλ. Διάγραμμα 3).

Διαβάστε επίσης:

Βρετανία: Σχεδόν στα 3 δισ. λίρες εκτοξεύθηκε το δημόσιο χρέος – Τα σενάρια για φορολογικές αυξήσεις

ΕΛΓΑ: Ολοκληρώνεται σήμερα η πληρωμή 13,5 εκατ. ευρώ για τις πυρκαγιές του 2021

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Γεωργιάδης: Ο Σαλμάς είχε προσπαθήσει να γίνει προστατευόμενος μάρτυρας για τη Novartis – Ο ΣΥΡΙΖΑ τον «ξεπλήρωσε» με διαγραφή οφειλής 176.677 ευρώ

- Σταύρος Γεωργίου: Στον εισαγγελέα ο 28χρονος καθ’ ομολογίαν δολοφόνος

- Θεμιστοκλέους: Σε εφεδρεία το δωρεάν πρόγραμμα απογευματινών χειρουργείων

- Κυριάκος Μητσοτάκης για ηλεκτρικά πατίνια: Όταν μιλάμε για παιδιά, η πρόληψη και η ασφάλεια έρχονται πρώτες

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.