ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μια ιδιαίτερα απαιτητική έρευνα κρύβεται πίσω από την μεγάλη επιχείρηση που έστησε η ΑΑΔΕ για τα κυκλώματα με τους 205 «αχυρανθρώπους» σε 380 εταιρείες, στους χώρους της εστίασης και της διασκέδασης.

Όπως αποκαλύφθηκε, παρά το γεγονός ότι εμφάνιζαν κανονική δραστηριότητα, δεν πλήρωσαν ούτε… ευρώ σε φόρους και εισφορές, αφήνοντας απλήρωτα χρέη πάνω από 43 εκατ. ευρώ.

Ήδη έχουν συλληφθεί 11 άτομα, τα οποία ζήτησαν και έλαβαν προθεσμία να απολογηθούν τα αμέσως επόμενα 24ωρα.

Πώς ξεκίνησε η έρευνα

Αφετηρία της διευρυμένης έρευνας αποτέλεσαν έλεγχοι σε καταστήματα εστίασης στην Αττική, όπου διαπιστώθηκε ότι η λειτουργία τους υλοποιείται μέσω διαφορετικών εταιρειών και όχι ενός ενιαίου νομικού προσώπου, κάτι που χτύπησε «καμπανάκια» στην ΑΑΔΕ.

Εκεί που σήμανε «συναγερμός» στους ελεγκτές ήταν όταν προσπάθησαν να εξακριβώσουν την πραγματική διοίκηση των εταιρειών, καθώς διαπίστωσαν πως σε ορισμένες περιπτώσεις είχαν δηλωθεί ως νόμιμοι εκπρόσωποι πρόσωπα μη ταυτοποιήσιμα. Από καταθέσεις εργαζομένων προέκυψε ότι είτε αγνοούν τον πραγματικό ιδιοκτήτη είτε λαμβάνουν οδηγίες τηλεφωνικά από άγνωστα σε αυτούς πρόσωπα.

Αποκαλύφθηκε μάλιστα, πως ακολουθείται σε καθημερινή βάση, μια τακτική την οποία οι ελεγκτές της εφορίας συναντούν σε ανάλογες περιπτώσεις φοροδιαφυγής: άγνωστα πρόσωπα παραλάμβαναν καθημερινά τις εισπράξεις από τα καταστήματα.

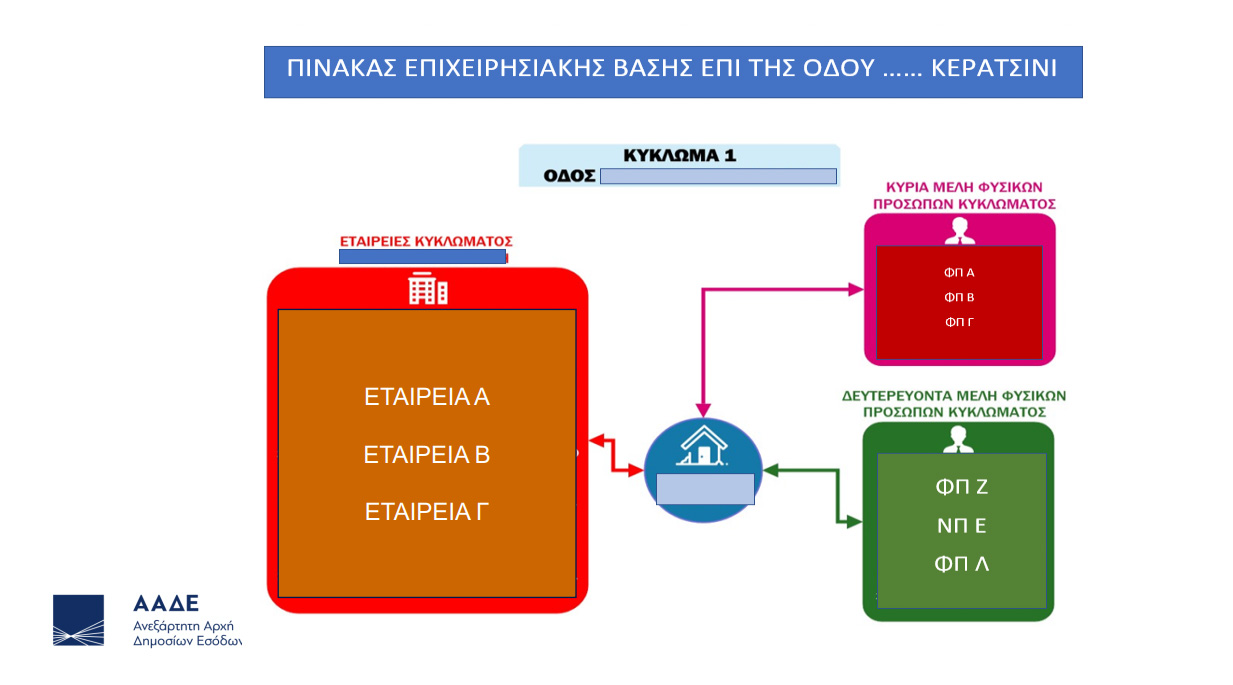

Έτσι, ξεκίνησε μια μεγάλη και σε βάθος έρευνα της ΑΑΔΕ μέσω εγγράφων και δεδομένων από τα πληροφοριακά συστήματα. Το καθοριστικό στοιχείο δεν είναι μόνο το «τι βρέθηκε», αλλά πώς η Ομάδα Ελέγχου μετέτρεψε μεγάλο όγκο διοικητικών δεδομένων σε δομημένη εικόνα δικτύου. Εφαρμόστηκε αναπαραγώγιμη μεθοδολογία που μπορεί να χρησιμοποιηθεί σε παρόμοιες υποθέσεις (αλυσίδες/ πολλαπλά Νομικά Πρόσωπα/ πολλοί ρόλοι/ συχνές μεταβολές).

Η μεθοδολογία που «ξεδίπλωσε» τα κυκλώματα

Η έρευνα έδειξε πως τα πρόσωπα που κρύβονταν πίσω από εταιρείες, επαναλαμβάνονταν συνεχώς μέσα στο χαοτικό δίκτυο που είχε στηθεί. Συνολικά αναλύθηκαν 380 νομικά πρόσωπα — ανεξαρτήτως αν ήταν ενεργά ή ανενεργά. Από αυτά προέκυψαν 205 φυσικά πρόσωπα που εμφανίζονταν ως ιδιοκτήτες, μέτοχοι, εταίροι ή διαχειριστές. Η ανάλυση κινήθηκε κλιμακωτά:

- Αποτύπωση εταιρειών και των δηλωμένων διοικήσεών τους.

- Καταγραφή ρόλων (μέτοχοι, διαχειριστές κ.λπ.).

- Χαρτογράφηση σχέσεων μεταξύ των προσώπων.

Κομβικό σημείο της έρευνας ήταν η χαρτογράφηση των σχέσεων. Η ΑΑΔΕ ανέπτυξε μια μέθοδο με την οποία ελέγχονταν οι εμπλεκόμενοι ανα ζεύγη, προκειμένου να διαπιστωθεί σε ποιες εταιρείες και σε ποιες περιπτώσεις συμμετείχαν στο κύκλωμα. Με βάση τη μεθοδολογία «Jaccard» που χρησιμοποιήθηκε, δύο πρόσωπα θεωρούνται συνδεδεμένα και συνεργαζόμενα όταν συνυπάρχουν σε κοινό εταιρικό σχήμα (ως διαχειριστές και/ή μέλη/εταίροι/μέτοχοι) και από τις δυαδικές σχέσεις (ζεύγη) προκύπτουν ευρύτερες ομαδοποιήσεις (Συστάδες / Κυκλώματα ) με πολλαπλές και επαναλαμβανόμενες κοινές σχέσεις.

Δεν αξιολογήθηκε μόνο ο απόλυτος αριθμός κοινών εταιρειών, αλλά η σχετική επικάλυψη του εταιρικού αποτυπώματος δύο προσώπων με τον δείκτη ομοιότητας «Jaccard». Με τον τρόπο αυτό αναδείχθηκαν περιπτώσεις όπου οι κοινές συμμετοχές δεν είναι τυχαίες ή αποσπασματικές, αλλά συγκροτούν σταθερό πρότυπο επαναλαμβανόμενης συνύπαρξης σε εταιρικά σχήματα.

Τα κυκλώματα που αποκαλύφθηκαν

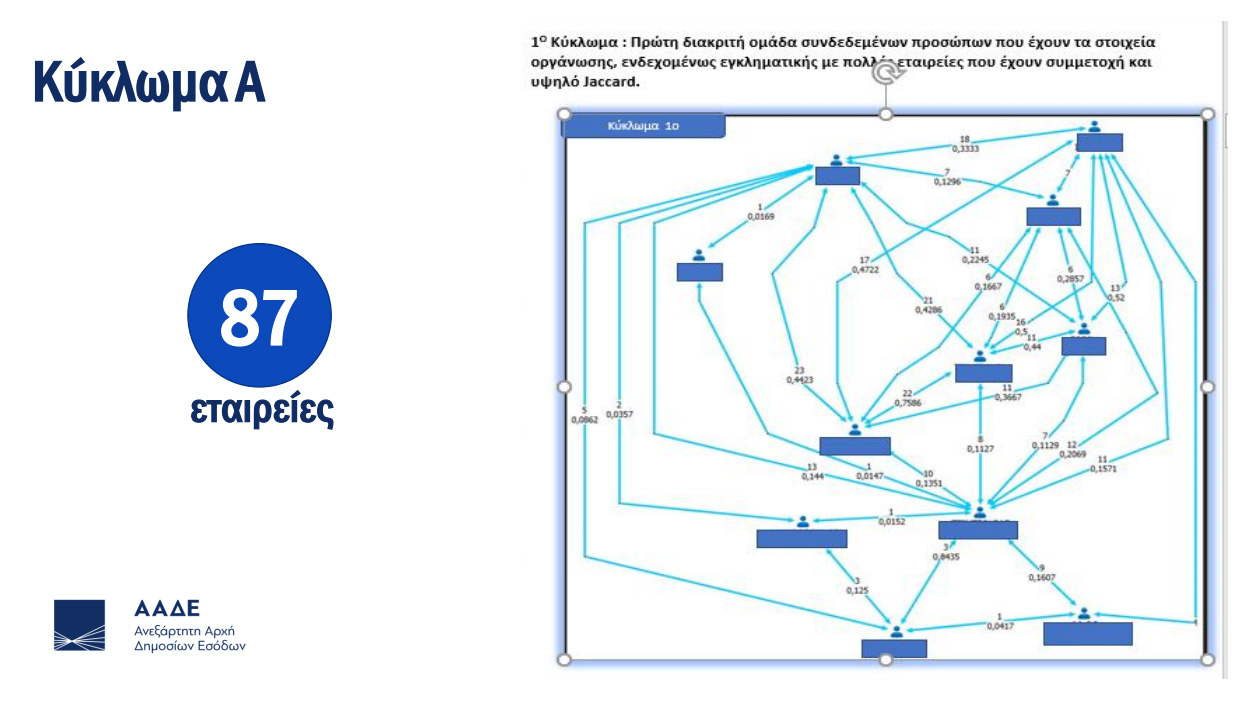

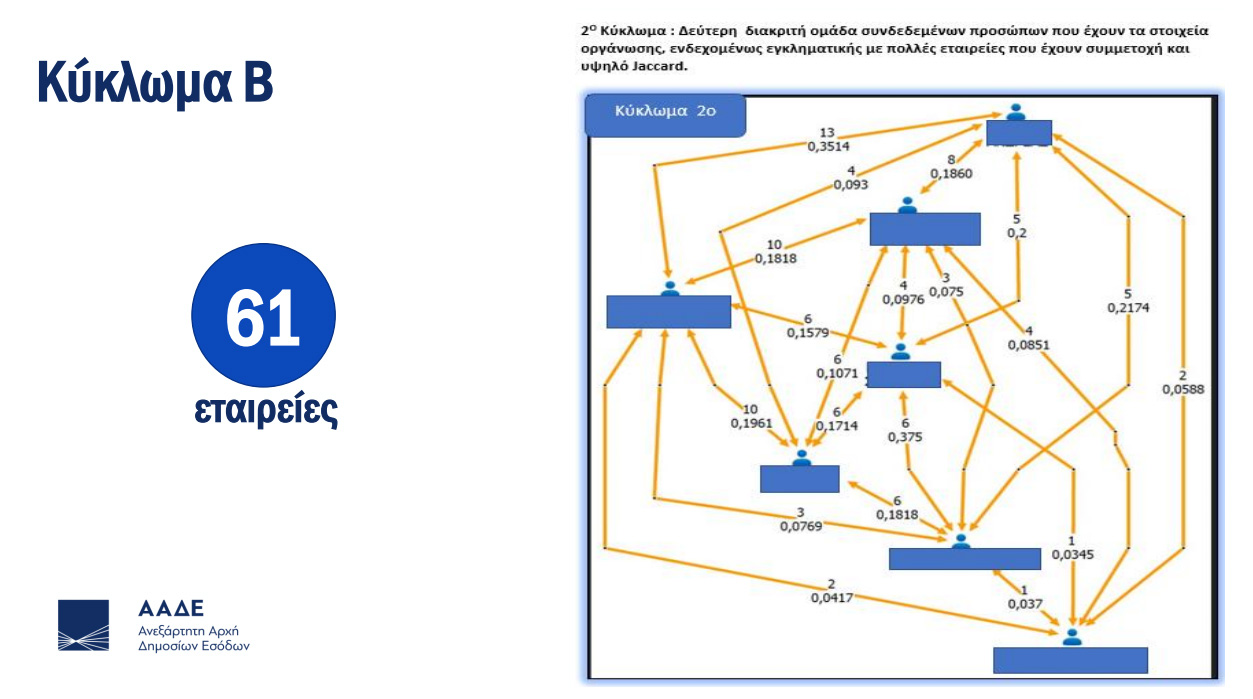

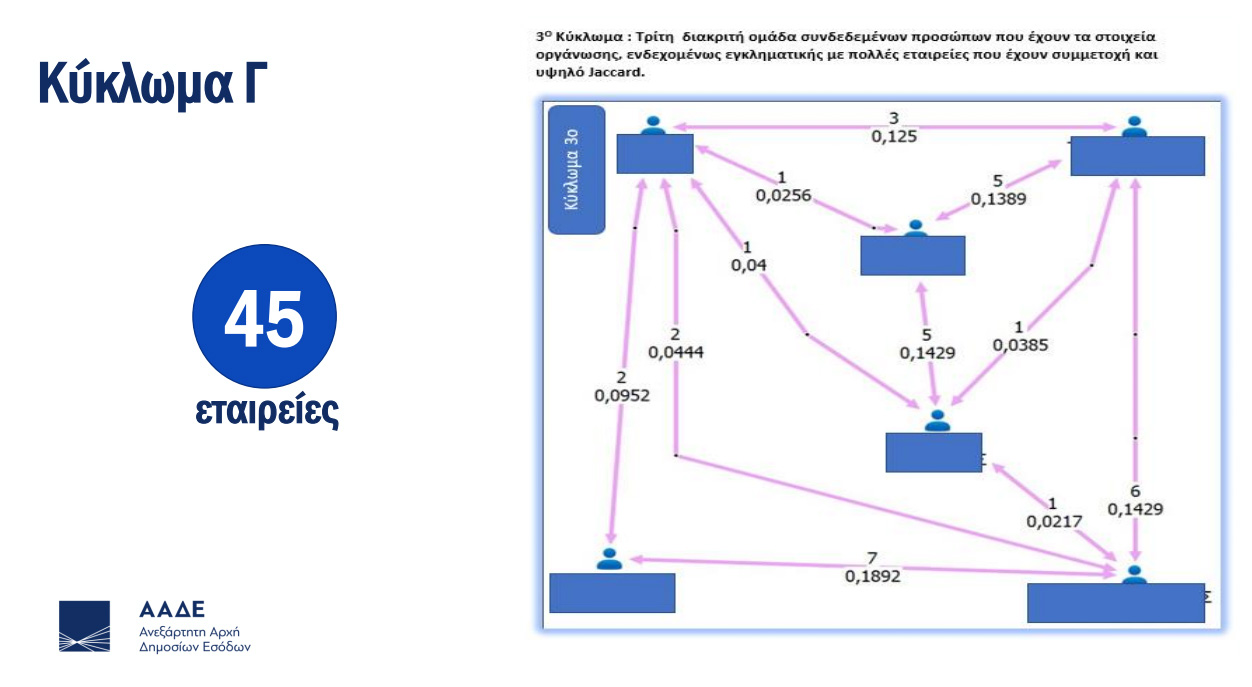

Από τη δικτυακή απεικόνιση προέκυψαν τρεις βασικές συστάδες εταιρειών:

Κύκλωμα Α: 87 εταιρείες

- Φορολογικές οφειλές: 11,39 εκατ. ευρώ

- Οφειλές προς ΕΦΚΑ: 6,16 εκατ. ευρώ

Κύκλωμα Β: 61 εταιρείες

- Φόροι: 1,79 εκατ. ευρώ

- ΕΦΚΑ: 1,81 εκατ. ευρώ

Κύκλωμα Γ: 45 εταιρείες

- Φόροι: 2,41 εκατ. ευρώ

- ΕΦΚΑ: 1,03 εκατ. ευρώ

Τα ποσά είναι ενδεικτικά της κλίμακας της παραβατικότητας, αλλά και της ζημίας για τα δημόσια ταμεία και τα ασφαλιστικά ταμεία.

Το «μοτίβο» της παραβατικής συμπεριφοράς

Οι έλεγχοι της ΑΑΔΕ έδειξαν πως υπήρχαν συγκεκριμένα και επαναλαμβανόμενα χαρακτηριστικά παραβατικής συμπεριφοράς από τα μέλη του κυκλώματος. Το «μοτίβο» ήταν το εξής:

-Προχωρούσαν στη δημιουργία εταιρειών και χωρίς να πληρώσουν κανέναν φόρο στο δημόσιο, συσσώρευαν τεράστιες οφειλές.

-Έκλειναν ξαφνικά τις εταιρείες πριν ξεκινήσουν έλεγχοι από την εφορία

-Στη θέση των εταιρειών «ξεφύτρωναν» άλλες, με άλλον ΑΦΜ και εκπρόσωπο

-Η νέα εταιρεία ήταν συχνά στο ίδιο αντικείμενο δραστηριότητας (πχ καφέ) και συνήθως σε ίδια ή πολύ κοντινή διεύθυνση με την εταιρεία που έβαζε ξαφνικό «λουκέτο», αφήνοντας τεράστια χρέη προς το δημόσιο.

Διαβάστε επίσης:

ΕΝΦΙΑ 2026: Έως αύριο Δευτέρα οι αιτήσεις για έκπτωση 20%

Ποιες πληρωμές θα καταβληθούν από e-ΕΦΚΑ και ΔΥΠΑ μέχρι τις 20 Φεβρουαρίου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ο όμιλος CSG επεκτείνει την παρουσία του στις ΗΠΑ με την ίδρυση της CSG Land Systems North America

- Συγκινεί ο πατέρα της Αφροδίτης Νέστορα για τον θάνατο της συζύγου του, Βάγιας – Η οικογενειακή τραγωδία το 2021 που άφησε το εγγόνι τους ορφανό

- Έξι προτάσεις της Ένωσης Ελληνικών Ναυπηγείων για την ανάταξη της ναυπηγοβιομηχανίας στην Ελλάδα

- Κωνσταντοπούλου κατά Τσίπρα: «Πολιτικός απατεώνας και εγκληματίας» – Τι απάντησε στον Ασλανίδη για την καθυστέρηση στη δίκη για τα Τεμπών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.