ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τα περίεργα σε ΕΥΔΑΠ και ΕΛΧΑ, τα 4 ισχυρά funds και οι νέοι 7 Έλληνες μέτοχοι της ΑKTOR, το μυστικό της Morgan Stanley για την Alpha, τα 39 ευρώ της Theon του Χατζημηνά, οι «11» της Ασπίδας του Αχιλλέα, ποιοι είναι οι big 14 του Δένδια και ο Red Πάνος πάει με τον Σαμαρά

Τι θα γίνει με τους δημοσιονομικούς στόχους, τώρα που βελτιώνεται το profile του δημοσίου χρέους;

Τον σχεδιασμό της οικονομικής πολιτικής της χώρας, σε συνδυασμό με τις ανάγκες που προκύπτουν στην έναρξη του νέου έτους, αλλά και της νέας δεκαετίας επιχειρεί να αναλύσει η νέα οικονομική μελέτη της Alpha Bank.

Όπως αναφέρει αναλυτικά η μελέτη της Alpha Bank:

Στην αυγή του νέου έτους – και βάσει των προκλήσεων που έχουν διαμορφωθεί σε κοινωνικό και γεωπολιτικό επίπεδο – είναι φανερό ότι η δημιουργία πρόσθετου δημοσιονομικού χώρου συνιστά κεντρική κατεύθυνση στο σχεδιασμό της οικονομικής πολιτικής, με δύο κύριες επιδιώξεις:

-Πρώτον, την ανακούφιση της μισθωτής μεσαίας τάξης, τα εισοδήματα της οποίας συμπιέστηκαν στη διάρκεια της κρίσης, μέσω μέτρων, όπως η μείωση των ασφαλιστικών εισφορών και της εισφοράς αλληλεγγύης, καθώς και η περαιτέρω μείωση του φόρου στην ακίνητη περιουσία.

-Δεύτερον, την στήριξη των πυλώνων ισχύος της χώρας, υπό το φως των γεωπολιτικών εξελίξεων στην ευρύτερη περιοχή της Ανατολικής Μεσογείου. Η διαφαινόμενη χρήση των κερδών των ευρωπαϊκών τραπεζών ANFA και SMPs για επενδυτικούς σκοπούς συνιστά μία σημαντική εξέλιξη στην κατεύθυνση δημιουργίας δημοσιονομικού χώρου.

Παράλληλα, οι διεθνείς χρηματοοικονομικές εξελίξεις, σε συνδυασμό με το υπό διαμόρφωση νέο profile του ελληνικού δημοσίου χρέους και την εμπιστοσύνη που επιδεικνύουν οι αγορές στην αναπτυξιακή προοπτική του νέου μίγματος δημοσιονομικής πολιτικής, συνιστούν μία μεγάλη ευκαιρία. Και τούτο, διότι μεταβάλλουν άρδην τις τιμές των βασικών παραμέτρων αξιολόγησης του κινδύνου χώρας (sovereign risk) και της ανάλυσης βιωσιμότητας του δημοσίου χρέους, αλλάζοντας σημαντικά τους όρους της συζήτησης γύρω από τους ενδεδειγμένους στόχους για το ύψος των πρωτογενών πλεονασμάτων στο μέλλον.

Η πρόσφατη ανάλυση για την βιωσιμότητα του δημοσίου χρέους της Ευρωπαϊκής Επιτροπής εδράζεται σε ορισμένες παραδοχές:

(α) στη δέσμευση για την επίτευξη πρωτογενών πλεονασμάτων, ύψους 3,5% του ΑΕΠ έως το 2022 και 2,2% του ΑΕΠ, κατά μέσο όρο, στο μακρύ χρονικό ορίζοντα μέχρι το 2060,

(β) στην επίτευξη ρυθμών μεγέθυνσης, ελαφρώς υψηλότερων του 2% ετησίως, τη διετία 2020-2021 και

(γ) στην υπόθεση για σχετικά χαμηλό μακροχρόνιο ρυθμό ανάπτυξης της οικονομίας, της τάξης του 1%.

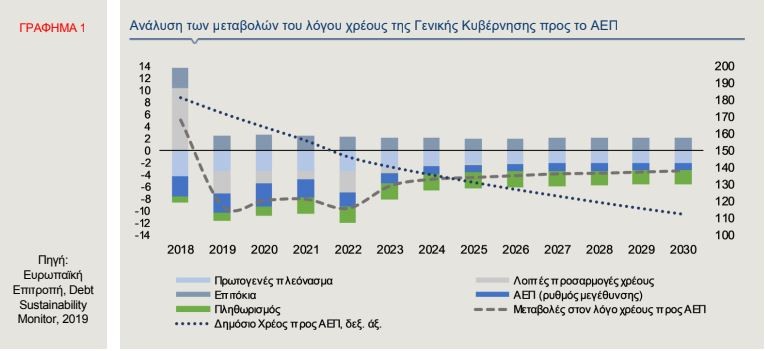

Με βάση τις ανωτέρω υποθέσεις, η Ευρωπαϊκή Επιτροπή (Debt Sustainability Monitor, Ιανουάριος 2020) εκτιμά ότι ο λόγος χρέους προς ΑΕΠ θα παραμείνει σε τροχιά σταδιακής αποκλιμάκωσης, φθάνοντας σε 111,9% του ΑΕΠ το 2030 (Γράφημα 1), ενώ προβλέπει ότι θα μειωθεί κάτω από 100% του ΑΕΠ από το 2041 και έπειτα. Παράλληλα, οι ακαθάριστες χρηματοδοτικές ανάγκες του ελληνικού δημοσίου, ως ποσοστό του ΑΕΠ, αναμένεται να παραμείνουν κάτω από το ετήσιο όριο του 15% μεσοπρόθεσμα και 20% μακροπρόθεσμα, καθιστώντας το χρέος βιώσιμο.

Πόσο, όμως, επηρεάζεται η βιωσιμότητα του ελληνικού χρέους, εάν λάβουμε υπόψη το νέο του profile, όπως πλέον διαμορφώνεται και την αναθεώρηση επί τα βελτίω ορισμένων βασικών παραμέτρων, όπως, για παράδειγμα, ο ρυθμός μεγέθυνσης της ελληνικής οικονομίας, η μεγάλη βελτίωση στα περιθώρια απόδοσης των ελληνικών κρατικών τίτλων και, τέλος, η αποπληρωμή σημαντικού μέρους των δανείων του Διεθνούς Νομισματικού Ταμείου; Σε ποιο βαθμό η παρατηρούμενη μείωση του κινδύνου χώρας αντανακλά την εκτίμηση του επενδυτικού κοινού ότι τα πρωτογενή πλεονάσματα που απαιτούνται για τη σταδιακή

αποκλιμάκωση της αναλογίας του χρέους προς το ΑΕΠ, είναι μικρότερα και καθίστανται πολιτικώς περισσότερο εφικτά, απομακρύνοντας την πιθανότητα της αθέτησης υποχρεώσεων στο μέλλον;

Ο εξορθολογισμός των δημοσιονομικών στόχων, δηλαδή η προσαρμογή τους στα νέα δεδομένα, δρα μειωτικά προς το λόγο χρέους προς ΑΕΠ, στην περίπτωση που ο δημιουργούμενος δημοσιονομικός χώρος αξιοποιείται για την ενίσχυση των επενδυτικών δαπανών, καθώς οι τελευταίες έχουν ισχυρότερο πολλαπλασιαστικό αποτέλεσμα στην οικονομική δραστηριότητα, δηλαδή στον παρονομαστή.

Δείτε ολόκληρη την οικονομική ανάλυση της Alpha Bank εδώ.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ο Γιώργος Βλάχος και ο μύλος της φημολογίας

- Διώρυγα Κορίνθου: Έσοδα 10 εκατομμυρίων αναμένει το δημόσιο από την πρώτη φάση ανάπλασης

- Έρχεται το… «προφίλ συνέπειας» για τους φορολογούμενους – Πώς θα βαθμολογούνται μισθωτοί, επαγγελματίες, συνταξιούχοι και επιχειρήσεις με βάση τις οφειλές τους

- «Πληρώνω όσο Πετάω»: Το νέο εργαλείο της ΡΑΑΕΥ για να αλλάξει το μοντέλο διαχείρισης αποβλήτων

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.