ΣΧΕΤΙΚΑ ΑΡΘΡΑ

«Με τα πρώτα σαφή σημάδια ρωγμών (συστημικός κίνδυνος) και μια ύφεση στις ΗΠΑ να αποτελούν πλέον μέρος του δωδεκάμηνου επενδυτικού ορίζοντα, σίγουρα δεν επιθυμούμε να αυξήσουμε τον κίνδυνο σε αυτή τη συγκυρία», εξηγεί η Societe Generale στην έκθεση Multi Asset Portfolio που υπογράφει ο Alain Bokobza και η ομάδα Global Asset Allocation.

«Οι αγορές μετοχών και στις δύο πλευρές του Ατλαντικού έχουν σίγουρα ‘απονευρωθεί’ από τα πρόσφατα τραπεζικά προβλήματα. Η κατάσταση, είτε πρόκειται για τις περιφερειακές τράπεζες των ΗΠΑ, είτε για την Credit Suisse, δεν έχει κατασταλάξει ακόμη, και θα πρέπει να προετοιμαστούμε για συνεχή μεταβλητότητα τις επόμενες εβδομάδες», συνεχίζει η SG.

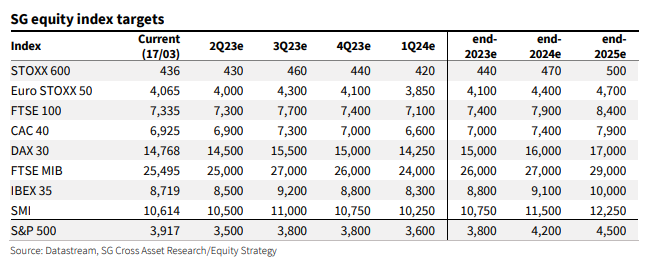

«Ο ευρωπαϊκός δείκτης Stoxx Europe 600 βρίσκεται σε παρόμοια επίπεδα με την έκθεση για τις προοπτικές του 2023 (22 Νοεμβρίου 2022) και δεν βλέπουμε κανέναν λόγο να αλλάξουμε ούτε τους στόχους, ούτε το εύρος διαπραγμάτευσης (400 μονάδες με 460 μονάδες) που θέσαμε τότε για τον δείκτη. Πέρα από την τρέχουσα νευρικότητα της αγοράς, ούτε οι αναλυτές του τομέα, ούτε εμείς, θεωρούμε ότι η Credit Suisse συνιστά συγκεκριμένο πρόβλημα και δεν πρόκειται περί συστημικού κινδύνου. Οι κάπως υποτονικές αποδόσεις που αναμένουμε για τις ευρωπαϊκές μετοχές αντικατοπτρίζουν ότι, ενώ η οικονομία πάει καλά και τα κέρδη ενισχύονται από τον πληθωρισμό, οι αποτιμήσεις έναντι τόσο των πιστωτικών όσο και των κρατικών ομολόγων δεν καθιστούν τις μετοχές τόσο ελκυστικές», συνεχίζει η γαλλική τράπεζα.

«Προβλέπουμε μείωση των κερδών κατά 3% φέτος και αύξηση 7% το επόμενο έτος με δείκτη Ρ/Ε 12 φορές το 2024. Αυτό σημαίνει ότι η αγορά θα είναι σχεδόν επίπεδη στο τέλος του έτους σε σύγκριση με τα σημερινά επίπεδα. Μια ήπια ύφεση, την οποία αναμένουμε το 1ο εξάμηνο του 2024, θα είναι ο πιο ανοδικός καταλύτης για τις αμερικανικές μετοχές.

Μέχρι τότε, βλέπουμε τις αμερικανικές μετοχές να παραμένουν σε ένα εύρος τιμών, παρά την πρόσφατη κρίση των περιφερειακών τραπεζών των ΗΠΑ. Εμείς αναμένουμε μικρή αύξηση των κερδών ανά μετοχή, καθώς οι πτωτικές τάσεις λόγω πληθωρισμού δεν δημιουργούν σοκ για τα κέρδη ανά μετοχή.

Είδαμε τον δείκτη S&P 500 να φτάνει σε υψηλά επίπεδα το 1ο τρίμηνο φέτος, αλλά προβλέπουμε μια απότομη πτώση στο 2ο τρίμηνο λόγω των αυξημένων προσδοκιών της Fed και της αβεβαιότητας για τον πληθωρισμό από τον Ιούνιο.

Το 3ο και 4ο τρίμηνο φέτος θα πρέπει να δούμε τον δείκτη S&P 500 να φτάνει και πάλι τις 3.800 μονάδες, καθώς η Fed κορυφώνει, το αμερικανικό 10ετές μειώνεται ορατά, οι συζητήσεις για το χρονοδιάγραμμα μείωσης των επιτοκίων αναζωπυρώνονται και πάλι και οι αιτήσεις ανεργίας αυξάνονται», καταλήγει η SG.

Πώς πρέπει οι επενδυτές να προσεγγίσουν τις αγορές μετά το τραπεζικό στρες

«Αντί να εστιάζουμε στη βραχυπρόθεσμη προοπτική (παρακολούθηση των καθημερινών διακυμάνσεων των τάσεων), αποφασίσαμε να εφαρμόσουμε τρεις οδηγούς για την προσαρμογή της κατανομής μας, ώστε να αντανακλάται η άποψή μας για ένα σύνθετο κόσμο στον οποίο η κατεύθυνση, η ταχύτητα και το εύρος δεν είναι συνεπείς: i) αποσυγχρονισμός της ανάπτυξης, ii) αποσυγχρονισμός της νομισματικής πολιτικής και iii) αποσυγχρονισμός του κινδύνου. Επιπλέον, εφαρμόζουμε μια ανάλυση με βάση την αξία περισσότερο από ό,τι στο παρελθόν», εξηγεί ο Bokobza.

«Πιστεύουμε ότι η κυκλική ανθεκτικότητα μπορεί να συνεχιστεί για κάποιο χρονικό διάστημα, αλλά τα σημάδια ρωγμών υπογραμμίζουν ότι η απότομη σύσφιξη της πολιτικής των ΗΠΑ πλήττει την πραγματική οικονομία. Η έντονα ανεστραμμένη καμπύλη αποδόσεων, τα πραγματικά στοιχεία για τα ακίνητα, οι αποτυχίες στο ρυθμιστικό περιβάλλον των τραπεζών που οδηγούν σε αυξανόμενους κινδύνους για τις περιφερειακές τράπεζες (δηλ. αυτές που χρηματοδοτούν μικρές κεφαλαιοποιήσεις) είναι μερικά από τα ζητήματα. Οι δυτικές προοπτικές ανάπτυξης θα επιβραδυνθούν και η βασική μας υπόθεση παραμένει η ύφεση για τις ΗΠΑ στις αρχές του 2024. Καθώς δεν βλέπουμε ακόμη σημάδια ιδιαίτερα χαμηλών αποτιμήσεων των αμερικανικών μετοχών ή στο Nasdaq, έχουμε σαφή προτίμηση στα μετρητά και στα αμερικανικά κρατικά ομόλογα», επισημαίνει η SG.

«Ενάντια σε αυτό, η επαναλειτουργία της Κίνας δείχνει πλέον σαφή σημάδια επιτάχυνσης της ανάπτυξης και προσφέρει κάποιο φως στην άκρη του τούνελ στην ευρύτερη περιοχή, όπου είμαστε σίγουροι για επενδύσεις. Εμείς διατηρούμε μια ισχυρή υπερεπενδεδυμένη έκθεση στις χώρες των αναδυόμενων αγορών (23% της συνολικής κατανομής), κυρίως σε τίτλους σταθερού εισοδήματος και σε ομόλογα σε τοπικό νόμισμα», εκτιμά ο Alain Bokobza.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΕΛΑΣ: Συνεχίζει την κόντρα με το ΠΑΣΟΚ – «Κάποια κόμματα στηρίζονται στα δανεικά και αγύριστα των τραπεζών»

- Τηλεφώνημα για βόμβα στο γαλλικό προξενείο και στο κτίριο του ΕΒΕΑ

- ΒΙΟΙΑΤΡΙΚΗ: Ισχυρή επιστροφή στην κερδοφορία το 2025 με υπερδιπλασιασμό EBITDA στα 25,8 εκατ. ευρώ

- McLaren Trophy Europe: Διπλός θρίαμβος για τον Παπαναστασίου στο Μιζάνο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.