ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Optima Bank αναβαθμίζει τη μετοχή της Εθνικής Τράπεζας σε «αγορά» από «ουδέτερη» και αυξάνει την τιμή στόχο στα 8,00 ευρώ από 4,64 ευρώ, προηγουμένως, υποδηλώνοντας 35% περιθώριο ανόδου.

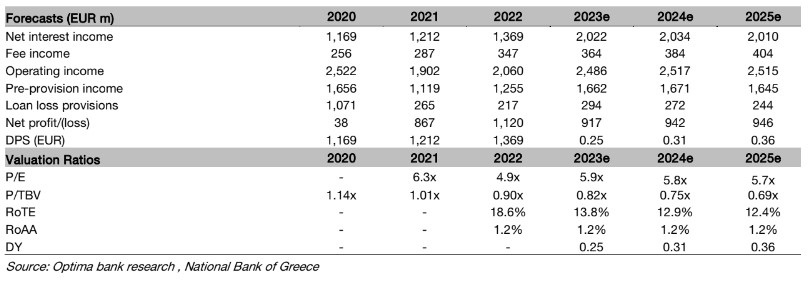

Η επαναξιολόγηση οφείλεται i) στην αναβάθμιση του καθαρού εσόδου από τόκους (NII) και των κερδών για την περίοδο 2023-2025 μετά τα ισχυρά αποτελέσματα του α’ τριμήνου και ii) στο χαμηλότερο κόστος ιδίων κεφαλαίων, λόγω του χαμηλότερου ασφαλίστρου κινδύνου χώρας και δείκτη αποδοτικότητας RoTE 13,8%.

Η Εθνική Τράπεζα διαπραγματεύεται επί του παρόντος 0,82 φορές σε δείκτη P/TBV για φέτος, στο ίδιο επίπεδο με τις αντίστοιχες τράπεζες της Νότιας Ευρώπης και σε premium 12% σε σχέση με τις αντίστοιχες ελληνικές τράπεζες.

Η Ορtima Bank πιστεύει ότι το ανώτερο προφίλ σε όρους αποδοτικότητας RoTE (13,8%) δικαιολογεί ένα ουσιαστικό premium έναντι των ομοειδών τραπεζών.

Νέες εκτιμήσεις για κέρδη ανά μετοχή (EPS) και το μέρισμα

Παράλληλα η Οptima Bank αύξησε την εκτίμησή της για τα EPS κατά 55% σε 1 ευρώ το 2023 και κατά 28% το 2024 σε 1,03 ευρώ, λόγω των υψηλότερων από το αναμενόμενο καθαρών εσόδων από τόκους.

Προβλέπει τώρα ότι τα βασικά κέρδη ανά μετοχή θα φθάσουν τα 1,08 ευρώ το 2023 και τα 1,11 ευρώ το 2025, πολύ πάνω από τους στόχους της διοίκησης για 0,75 ευρώ και 0,90 ευρώ αντίστοιχα.

Η ΕΤΕ θα διανείμει μετά από μεγάλο χρονικό διάστημα ένα ακαθάριστο μέρισμα ύψους 0,25 ευρώ το 2023, 0,31 ευρώ (+25% σε ετήσια βάση) το 2024 και 0,36 ευρώ (+17% σε ετήσια βάση) το 2025 αντίστοιχα, υποθέτοντας διανομή μερίσματος 25%, 30% και 35%, γεγονός που συνεπάγεται μια μέση ακαθάριστη μερισματική απόδοση 5,2% κατά την περίοδο 2023-2025, μακράν η υψηλότερη στον κλάδο.

Την ίδια στιγμή, η ΕΤΕ έχει τον καλύτερο στην κατηγορία της δείκτη κεφαλαίων FL CET1 στον κλάδο (16,5% το α’ τρίμηνο έναντι μέσου όρου 14,0%).

Η διοίκηση εξήγησε ότι θα χρησιμοποιήσει το πλεονάζον κεφάλαιο κατά τα επόμενα τρία χρόνια για να αποκτήσει χαρτοφυλάκια δανείων στην Ελλάδα και στο εξωτερικό, να σχηματίσει νέες κοινοπραξίες και να αποζημιώσει τους μετόχους.

Με βάση τα στοιχεία του α’ τριμήνου ο δείκτης κεφαλαίων FL CET1 θα είναι μεταξύ 13% και 15% και το πλεονάζον κεφάλαιο θα κυμανθεί μεταξύ των 554 εκατ. ευρώ και 1,28 δισ. ευρώ (0,61 ευρώ και 1,40 ευρώ ανά μετοχή).

Τα δύο σενάρια για την τιμή στόχο

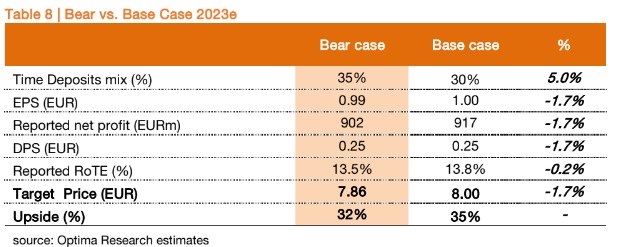

Η Optima Bank εντοπίζει δύο ανοδικούς κινδύνους στις προβλέψεις της, δεδομένου του θετικού α’ τριμήνου στο μείγμα των προθεσμιακών καταθέσεων και το ευνοϊκό μακροοικονομικό περιβάλλον.

Έτσι, οι προοπτικές για το μέλλον θα πρέπει να ληφθούν υπόψη, υποθέτοντας ότι το μείγμα των προθεσμιακών καταθέσεων θα είναι 5% χαμηλότερο στο 25% έναντι 30% στο βασικό της σενάριο και το κόστος κινδύνου CoR 10 μ.β. χαμηλότερα στο 0,70% έναντι 0,80% στο βασικό σενάριο.

Με αυτές τις αλλαγές, τα φετινά EPS θα αυξάνονταν κατά 4,1% (+37 εκατ. ευρώ) και η τιμή στόχος θα αυξανόταν επίσης κατά 4,1% στα 8,32 ευρώ, υποδηλώνοντας ένα ισχυρό 40% δυναμικό περιθώριο ανόδου.

Αναφορικά με τους κινδύνους, μια ενδεχόμενη παγκόσμια χρηματοπιστωτική κρίση θα είχε αρνητικό αντίκτυπο στο κόστος χρηματοδότησης, τόσο στη χονδρική όσο και στις καταθέσεις και αν το μικτό κόστος καταθέσεων διευρυνθεί κατά 10 μ.β. και το μείγμα των προθεσμιακών καταθέσεων στο 35%, τότε τα EPS της φετινής χρονιάς θα υποχωρούσαν κατά 1,7% (-16 εκατ. ευρώ) και η τιμή στόχος θα μειωνόταν σε 7,86 ευρώ ανά μετοχή, υποδηλώνοντας ακόμα περιθώριο ανόδου 32%.

Διαβάστε επίσης:

Κεφαλογιάννη: Τα έσοδα από τον τουρισμό μπορούν να φτάσουν τα €30 δισ. ετησίως

Κυριάκος Μητσοτάκης: Επίσκεψη στο υπουργείο Κλιματικής Κρίσης και Πολιτικής Προστασίας

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τραμπ: Από τον Αύγουστο του 2028 δασμός 100% στα εισαγόμενα γενόσημα φάρμακα

- ΥΠΕΝ: Κατατέθηκε το ν/σ στην Βουλή για την επέκταση των αρμοδιοτήτων της ΕΥΔΑΠ και της ΕΥΑΘ – Οι παρεμβάσεις για τα ύδατα, τη λειψυδρία και τις πολεοδομικές παρεμβάσεις

- Ρούμπιο: Το να επιτραπεί στο Ιράν να ελέγχει το Ορμούζ θα δημιουργούσε «επικίνδυνο προηγούμενο» – Νέοι βομβαρδισμοί για 11η νύχτα

- Νεκρός εντοπίστηκε ο ποινικολόγος Σταύρος Γεωργίου – Εξετάζεται το ενδεχόμενο εγκληματικής ενέργειας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.