ΣΧΕΤΙΚΑ ΑΡΘΡΑ

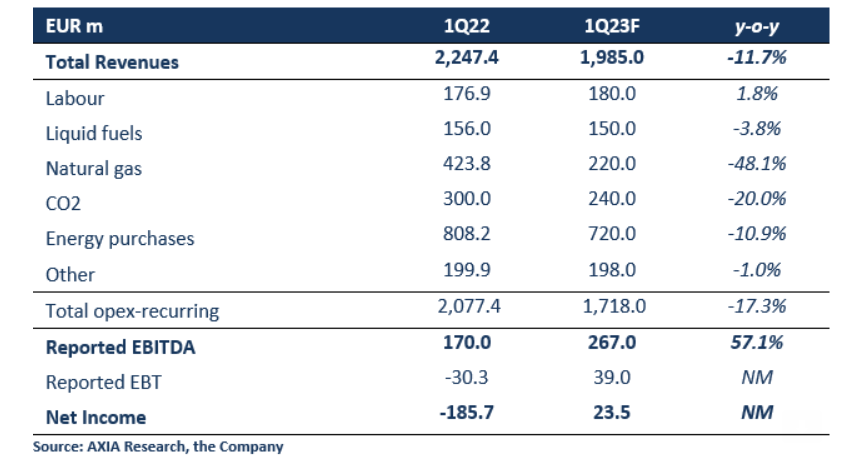

Η Axia Research αναμένει ότι η ΔΕΗ θα ανακοινώσει ένα καλό σύνολο αποτελεσμάτων, καθώς ομαλοποιούνται οι συνθήκες στην αγορά, ενώ θετικά λειτουργεί και ο προσωρινός μηχανισμός για την ηλεκτρική ενέργεια που θεσπίστηκε την 1η Ιουλίου 2022. Προβλέπει ότι τα EBITDA θα διαμορφωθούν στα 267 εκατ. ευρώ, ή 57% υψηλότερα σε ετήσια βάση, ενώ σε επίπεδο κερδών, σε δημοσιευμένη βάση, αναμένονται κέρδη μετά από μειοψηφίες ύψους 23,5 εκατ. ευρώ. Η χρηματιστηριακή δίνει σύσταση αγοράς με τιμή στόχο τα 13,2 ευρώ.

Από την πλευρά του ισολογισμού, αναμένει αύξηση των αναγκών σε κεφάλαιο κίνησης λόγω των πληρωμών για τα δικαιώματα εκπομπών ρύπων σε επίπεδο παρόμοιο με το περσινό (α’ τρίμηνο του 2022 456 εκατ. ευρώ), ενώ οι κεφαλαιουχικές δαπάνες θα πρέπει να αυξηθούν για να στηρίξουν τις επενδύσεις στις ΑΠΕ και τη διανομή.

Πιο αναλυτικά, η συνολική ζήτηση ηλεκτρικής ενέργειας το α’ τρίμηνο φέτος εκτιμάται ότι θα παρουσιάζει μείωση κατά 9,6% σε ετήσια βάση λόγω της υποχώρησης της ζήτησης στην εγχώρια αγορά. Οι αναλυτές αναμένουν περαιτέρω μείωση του μεριδίου αγοράς της ΔΕΗ στην ελληνική αγορά στο 61% κατά μέσο όρο την περίοδο αυτή (έναντι 64% πέρυσι). Ο συνολικός όγκος πωλήσεων της ΔΕΗ κατά τη διάρκεια του τριμήνου εκτιμάται ότι μειώθηκε κατά 5,7% σε ετήσια βάση σε 7,6TWh. Δεδομένης της αποκλιμάκωσης της τιμής του φυσικού αερίου στο TTF, οδηγεί στον υπολογισμό ότι οι συνολικές πωλήσεις της ΔΕΗ το α’ φετινό τρίμηνο θα έχουν διαμορφωθεί σε 1,985 δισ. ευρώ (-11,7% σε ετήσια βάση).

Από την πλευρά της παραγωγής, ο συνολικός όγκος παραγωγής της ΔΕΗ εκτιμάται σε 4,5TWh (-29,0% σε ετήσια βάση), με την παραγωγή φυσικού αερίου να είναι μειωμένη κατά 54% σε ετήσια βάση, την υδροηλεκτρική παραγωγή κατά 32,6% χαμηλότερη σε ετήσια βάση και τη λιγνιτική παραγωγή αυξημένη κατά 37,3% σε ετήσια βάση. Λαμβάνοντας υπόψη τα παραπάνω, εκτιμά ότι το κόστος καυσίμων (υγρά καύσιμα και φυσικό αέριο) ανήλθε σε 370 εκατ. ευρώ το α’ τρίμηνο (περίπου -36,2%), αντανακλώντας κυρίως τις χαμηλότερες τιμές φυσικού αερίου. Τα έξοδα CO2 εκτιμώνται στα 240 εκατ. ευρώ (-20% σε ετήσια βάση) λόγω του χαμηλότερου όγκου παραγωγής, ενώ οι δαπάνες της ΔΕΗ για αγορές ενέργειας εκτιμώνται στα 720 εκατ. ευρώ ή 11% χαμηλότερα σε ετήσια βάση. Όσον αφορά τη μισθοδοσία, αναμένει αύξηση κατά 1,8% σε ετήσια βάση στα 180 εκατ. ευρώ, ενώ οι συνολικές προβλέψεις στα 40 εκατ. ευρώ (έναντι 45,9 εκατ. ευρώ). Συνολικά, τα EBITDA θα διαμορφωθούν στα 267 εκατ. ευρώ (+57,1% σε ετήσια βάση). Πέραν των EBITDA, οι αναλυτές της AXIA «βλέπουν» κέρδη προ φόρων ύψους 39 εκατ. ευρώ (έναντι ζημιών προ φόρων ύψους 30,3 εκατ. ευρώ πέρυσι) και καθαρά κέρδη, μετά τις μειοψηφίες, ύψους 23 εκατ. ευρώ (έναντι αναφερόμενων ζημιών ύψους 185,7 εκατ. ευρώ πέρυσι).

Όσον αφορά τις κεφαλαιουχικές δαπάνες, αναμένεται να αυξηθούν, δεδομένων των δαπανών προς τη διανομή και τις ΑΠΕ. Με την έναρξη κατασκευής των 550MW που θα κατασκευαστούν στο φωτοβολταϊκό πάρκο της Πτολεμαΐδας και με αυτά τα δεδομένα, εκτιμάται ότι ο καθαρός δανεισμός θα αυξηθεί από τα 1,39 δισ. ευρώ που καταγράφηκαν στο τέλος του 2022 πιο κοντά στα 2,0 δισ. ευρώ.

Η ΔΕΗ ανακοινώνει αποτελέσματα αύριο, Πέμπτη 25 Μαΐου 2023.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κωνσταντοπούλου κατά Γεωργαντά: Τον αναφέρει ως «βαθύ λαρύγγι» της αντιπολίτευσης για τον ΟΠΕΚΕΠΕ

- Τάσος Χατζηβασιλείου: Οποιαδήποτε αμυντική προμήθεια της Τουρκίας από τις ΗΠΑ περνά από το Κογκρέσο

- Κρεμλίνο: Οι ΗΠΑ κατανοούν ότι δεν μπορούν να μεσολαβήσουν στην Ουκρανία υποστηρίζοντας τη μία πλευρά

- Μελλοντικός προϋπολογισμός της ΕΕ: Περιφερειακοί ηγέτες και Ευρωκοινοβούλιο καλούν τα κράτη μέλη να επιδείξουν μεγαλύτερη φιλοδοξία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.