ΣΧΕΤΙΚΑ ΑΡΘΡΑ

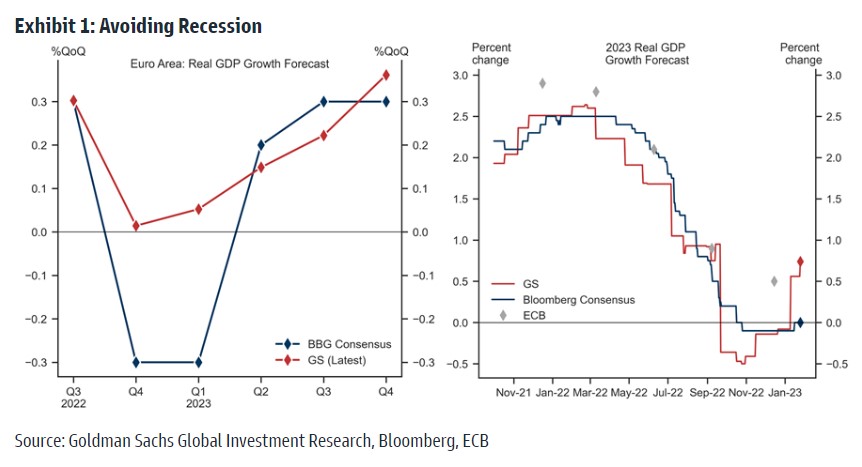

«Μετά τα ανθεκτικά στοιχεία για τη δραστηριότητα, τις χαμηλότερες τιμές του φυσικού αερίου, τις ευκολότερες χρηματοπιστωτικές συνθήκες και την πρόωρη επαναλειτουργία της Κίνας, αναβαθμίσαμε τις προβλέψεις μας για την ανάπτυξη της Ευρωζώνης και δεν αναμένουμε πλέον ύφεση στην Ευρωζώνη», εξηγεί ο Sven Jari Stehn της Goldman Sachs.

Οι εξελίξεις έκτοτε ενίσχυσαν την πεποίθησή της αμερικανικής τράπεζας ότι οι προοπτικές της ζώνης του ευρώ έχουν βελτιωθεί και ότι το consensus των οικονομολόγων παραμένει υπερβολικά απαισιόδοξο.

«Αναμένουμε ότι η ισχυρότερη ζήτηση από το εξωτερικό και οι χαμηλότερες τιμές του φυσικού αερίου θα στηρίξουν την ανάπτυξη της ζώνης του ευρώ τους επόμενους μήνες. Η ανάλυσή μας υποδηλώνει ότι η πρόωρη επαναλειτουργία της Κίνας θα ενισχύσει το ΑΕΠ της ζώνης του ευρώ κατά περίπου 0,2% τα επόμενα τέσσερα τρίμηνα, με μεγαλύτερες επιδράσεις στη Γερμανία από ό,τι στην Ισπανία», εξηγεί ο Stehn. Επιπλέον, η απότομη πτώση των τιμών του φυσικού αερίου συμβάλλει στη μείωση του κόστους εισροών των επιχειρήσεων, η οποία, σε συνδυασμό με την περαιτέρω χαλάρωση των παγκόσμιων συμφορήσεων, αναμένεται να μειώσει αισθητά τον πληθωρισμό των τιμών της ενέργειας και των μη ενεργειακών αγαθών. Αναμένει ότι ο ετήσιος γενικός πληθωρισμός βάσει του εναρμονισμένου δείκτη τιμών καταναλωτή θα παραμείνει αυξημένος τον Ιανουάριο και το Φεβρουάριο λόγω τεχνικών παραγόντων, ενώ θα ακολουθήσει ταχεία υποχώρηση στο 5,5% στα μέσα του έτους και στο 3,25% το δ’ τρίμηνο.

Οι πληθωριστικές πιέσεις παραμένουν σταθερές σε ολόκληρη τη ζώνη του ευρώ

«Ενώ η αύξηση της απασχόλησης σε ολόκληρη τη ζώνη επιβραδύνθηκε σημαντικά το γ΄ τρίμηνο και τα ποσοστά των κενών θέσεων εργασίας έχουν αρχίσει να μειώνονται, δεν έχουμε παρατηρήσει μέχρι στιγμής μικρές ανοδικές πιέσεις στην ανεργία και οι έρευνες για την απασχόληση υποδηλώνουν ότι οι αγορές εργασίας παρέμειναν σταθερές τον Ιανουάριο», εξηγεί ο Stehn.

Οι πρόδρομοι μισθολογικοί δείκτες υποδεικνύουν περαιτέρω ενίσχυση της αύξησης των μισθών, σύμφωνα με τις προσδοκίες τους ότι η αύξηση των μισθών θα φτάσει το 4,5-5% το α΄ εξάμηνο.

Δεδομένης της στενής ιστορικής σχέσης μεταξύ της αύξησης των μισθών και των εγχώριων πληθωριστικών πιέσεων, αναμένει μια πιο σταδιακή άμβλυνση του πληθωρισμού στον τομέα των υπηρεσιών τους επόμενους μήνες.

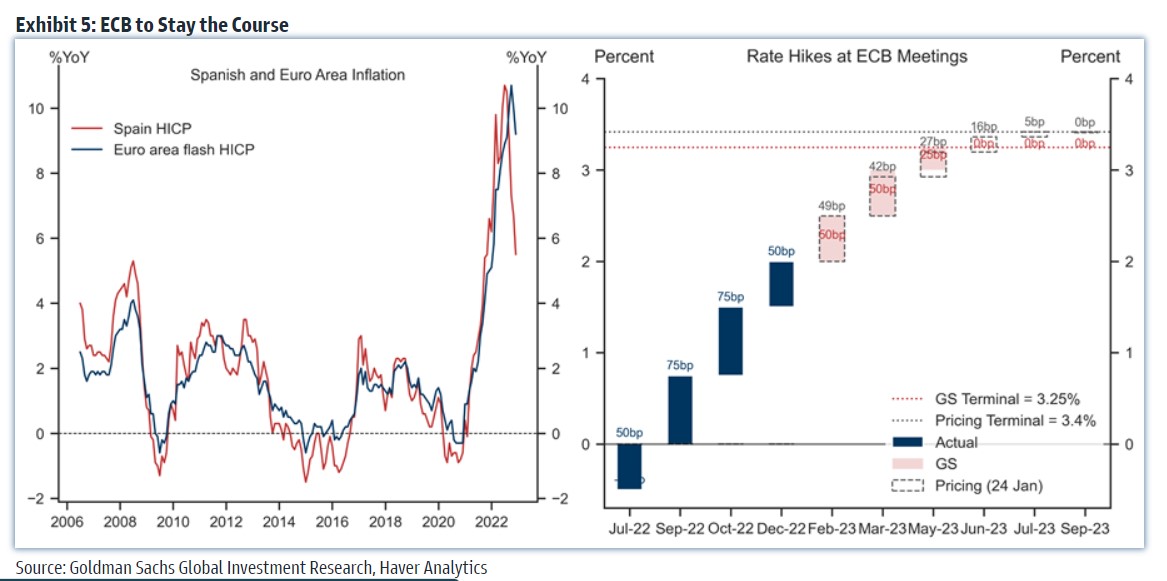

Συνεπώς, οι πρόσφατες εξελίξεις έχουν μικτές επιπτώσεις για την ΕΚΤ. «Δεδομένης της ευαισθησίας των μισθολογικών απαιτήσεων στον πληθωρισμό, μια ταχύτερη υποχώρηση του συνολικού πληθωρισμού θα πρέπει να αμβλύνει τις ανησυχίες σχετικά με τις δευτερογενείς επιδράσεις και να συμβάλλει στη δημιουργία χώρου για την επιβράδυνση του ρυθμού αύξησης, γεγονός που πιθανόν να ωθήσει ορισμένα στελέχη της ΕΚΤ να θέσουν την προοπτική για μια σταδιακή μείωση με τις επικαιροποιημένες προβολές των εμπειρογνωμόνων τον Μάρτιο.

Ταυτόχρονα, οι σταθερότερες προοπτικές δραστηριότητας ενισχύουν την ανάγκη για περιοριστική νομισματική πολιτική για την άμβλυνση των εγχώριων πιέσεων στις τιμές, οδηγώντας τη Λαγκάρντ να τονίσει ότι η ΕΚΤ θα “παραμείνει στην πορεία” που καθορίστηκε τον Δεκέμβριο.

Ως εκ τούτου, αναμένουμε αύξηση κατά 50 μ.β. την επόμενη εβδομάδα με αμετάβλητη καθοδήγηση και κάποιες πρόσθετες λεπτομέρειες σχετικά με το πρόγραμμα ποσοτικής σύσφιξης (QT).

Από εκεί και πέρα, διατηρούμε τη βασική μας πρόβλεψη για μια τρίτη αύξηση 50 μ.β. το Μάρτιο και ένα τελικό επιτόκιο 3,25% το Μάιο. Παρόλο που μια επιβράδυνση το Μάρτιο είναι ακόμη πιθανή εάν ο πληθωρισμός μειωθεί ταχύτερα, βλέπουμε χαμηλά την πιθανότητα για περαιτέρω 25 μ.β. τον Ιούνιο, αν οι υποκείμενες πιέσεις στις τιμές αποδειχθούν πιο επίμονες από ό,τι αναμενόταν», καταλήγει ο Stehn.

Διαβάστε επίσης:

Χρηματιστήριο: Με Πειραιώς, Εθνική, ΓΕΚ ΤΕΡΝΑ, Μυτιληναίο στις 1.000 μονάδες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τράπεζα Κύπρου: «Χρυσή» επιστροφή στους μετόχους – Μέρισμα έως 90% των κερδών και στόχος το 100%

- A AND O Architects: Μάθημα αρχιτεκτονικής εγκράτειας

- ΔΕΘ: Η μεγάλη ανάπλαση και η διαδρομή προς τον διαγωνισμό των 205 εκατ. ευρώ

- Bancassurance: Η μεγάλη μάχη για τα τραπεζικά δίκτυα – Οι συμμαχίες και οι ασφαλιστικές που μένουν εκτός

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.