ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Όσοι αγαπούν τη μυθολογία, μπορούν ίσως να θυμηθούν τους πανίσχυρους Τιτάνες, τα υπερφυσικά όντα που αλώνιζαν κάποτε πάνω στη μητέρα τους, Γη, και κάτω από τον πατέρα τους, Ουρανό, γιγάντιοι, παντοδύναμοι και επιβλητικοί. Όσοι αγαπούν τις ξένες αγορές και την τεχνολογία, γνωρίζουν σίγουρα οι FAANG, τις εταιρείες που γεννήθηκαν σε κάποιο γκαράζ, κάποια βροχερή πόλη των ΗΠΑ ή στο επίκεντρο της τεχνολογικής νόησης του δυτικού κόσμου, την πασίγνωστη Silicon Valley. Τέκνα εμπνευσμένων και ευφυέστατων ανδρών, μεγάλωσαν επίσης υπερφυσικά, δημιουργώντας προϊόντα, υπηρεσίες, ακόμα και ανάγκες για τον αχόρταγο πλανήτη, αλωνίζοντας στις αγορές της Αμερικής και παρασύροντάς τες σε ένα από τα μακροβιότερα ράλι που έχει δει η σύγχρονη οικονομία.

Και αν οι Τιτάνες επιβλήθηκαν στον αρχαίο κόσμο λόγω υπερφυσικού μεγέθους και υπερβολικής δύναμης, το Facebook, η Apple, η Amazon, το Netflix και η Google επιβλήθηκαν στους επενδυτές λόγω των υπερφυσικών κεφαλαιοποιήσεών τους αλλά και ενός μυστικού όπλου που έκρυβαν εξ’ αρχής και του οποίου η αξία έμελλε να αποκαλυφθεί αφού οι εταιρείες είχαν ήδη γιγαντωθεί: τα προσωπικά στοιχεία των χρηστών τους.

Τα προσωπικά στοιχεία αποτελούν αναμφισβήτητα το νόμισμα του αιώνα μας, ως οδηγός ανάπτυξης και αλλαγής.

H άυλη πληροφόρηση που παρέχουν τροφοδοτεί σχεδόν εξ’ ολοκλήρου τις ψηφιακές υπηρεσίες διαμορφώνοντας νέες επιχειρήσεις, στρατηγικές, πολιτικές και μονοπώλια.

Η αξία τους πολλαπλασιάζεται καθώς, η αρχική χρήση τους για στοχευμένη διαφήμιση, εξελίχθηκε στην περαιτέρω εκμετάλλευσή τους, τη μετατροπή τους σε τροφή δεδομένων για τις υπηρεσίες τεχνητής νοημοσύνης με στόχο την κερδοφορία. Πώς αλλιώς νομίζετε ότι το Facebook ξέρει ποιον φίλο σας θέλετε να κάνετε tag στη φωτογραφία σας από την Αμοργό ή πώς γίνεται να γνωρίζουν τα Google Ads για το καινούριο σας κατοικίδιο;

Και αν όλα αυτά σας φαντάζουν κάπως δυστοπικά, newsflash: η νέα πραγματικότητα είναι αυτή και θα παραμείνει έτσι μέχρι σαφούς νομικής θεσμοθέτησης, έργο που φαντάζει εξίσου τιτάνιο με το μέγεθος των εταιρειών FAANG.

Από τις αρχές του 2018, έγινε αισθητή η ευαισθητοποίηση του πλανήτη σχετικά με τη χρήση και μεταπώληση των προσωπικών δεδομένων, έπειτα από το σκάνδαλο Facebook – Cambridge Analytica, και αφού γνωστοποιήθηκε ότι η δεύτερη άπλωσε τα δάχτυλά της στο μέλι που κράτησε αφύλαχτο ο κολοσσός του Mark Zuckerberg, συγκεντρώνοντας τα στοιχεία εκατομμυρίων χρηστών του Facebook, χωρίς τη συναίνεσή τους και χρησιμοποιώντας τα για πολιτικές σκοπιμότητες.

Όπως φάνηκε, το παιχνίδι ξεκίνησε να γίνεται επικίνδυνο όταν τα στοιχεία, από την άκακη προώθηση γατοτροφών, έφτασαν να χρησιμοποιούνται για την εκλογή πλανητάρχη. Ο κοινωνικά αδέξιος ιδρυτής του Facebook, ανέβηκε το λόφο του Καπιτωλίου τον Απρίλιο του 2018, έχοντας προετοιμαστεί από μια τεράστια ομάδα συμβούλων, για να απαντήσει στις ανήσυχες ερωτήσεις ενός απαίδευτου τεχνολογικά Κογκρέσου και καταφέρνοντας, υποτίθεται, να βγει χαμογελαστός και αλώβητος.

Η ζημιά όμως είχε γίνει καθώς, πέραν των γραφικών #deletefacebook τάσεων των ημερών, όταν ανακοινώθηκε η κερδοφορία της εταιρίας για το 2ο τρίμηνο του έτους, υποδεικνυοντας χαμηλότερα νούμερα από τα αναμενόμενα για πρώτη φορά από το 2015, όλοι έσπευσαν να θυμηθούν και να τα δικαιολογήσουν με την αφορμή των fake news και της κατάχρησης προσωπικών δεδομένων.

Τελικά, τo Facebook σημείωσε για το 2018 ζημιά 25%, αποτιμώντας το κόστος του σκανδάλου και του ad-based επιχειρηματικού της μοντέλου στην αιμορραγούσα κεφαλαιοποίησή του.

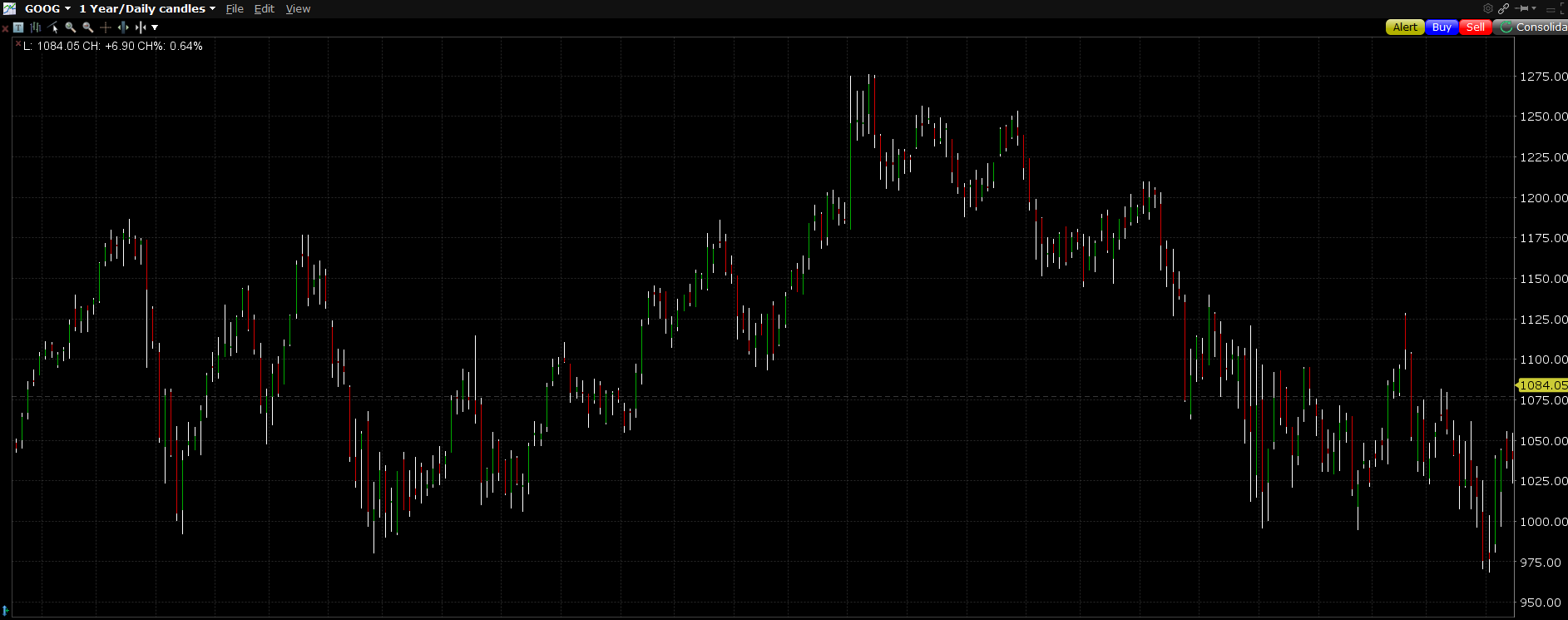

Αντιμέτωπη με αντίστοιχους μπελάδες, αλλά περισσότερο διακριτική, στάθηκε με το ζήτημα του GDPR η Google, η οποία να θυμίσουμε ότι, πέραν της παντοδύναμης μηχανής αναζήτησής της, είναι η μαμά του Android (του λειτουργικού συστήματος κινητών τηλεφώνων με τις περισσότερες πωλήσεις στον κόσμο), του Gmail (του υποστηριζόμενου από διαφημίσεις ηλεκτρονικού ταχυδρομείου), του Google Maps (ενός συστήματος πλοήγησης με μερίδιο αγοράς 67%, που ξέρει πάντα πού βρίσκεσαι) και άλλων πολλών apps τα οποία έχουν κοινό σημείο την ενδελεχή καταγραφή προτιμήσεων των χρηστών τους.

H εταιρεία, αξίας 747 δισεκατομμυρίων δολαρίων, έχει γίνει στόχος της ΕΕ σε τρεις περιπτώσεις από το 2010 για την προνομιακή μεταχείριση των δικών της υπηρεσιών μέσα στις δικές της πλατφόρμες, πληρώνοντας συνολικά πρόστιμα ύψους 7,7 δισεκατομμυρίων ευρώ. Ποσό που αν φαντάζει τσουχτερό για οποιαδήποτε ευρωπαϊκή εταιρεία, αποτελεί μια τρίχα από τα μαλλιά της κεφαλής της Google.

Η μετοχή της εταιρείας έφτασε στα υψηλότερα επίπεδά της λίγο μετά την ανακοίνωση της πολύ καλής κερδοφορίας της του 2ου τριμήνου. Λίγες μέρες μετά, ξεκίνησε να χάνει έδαφος, κλείνοντας το έτος κατά 18,7% χαμηλότερα, παρά τα ακόμα πιο εξαιρετικά αποτελέσματα του 3ου τριμήνου της (+25% κέρδος ανά μετοχή έναντι της πρόβλεψης).

Σαν αιτία, εμφανίστηκε μία βλάβη στην υπηρεσία Google Plus, που εξέθεσε κάποια από τα (αμέτρητα) προσωπικά στοιχεία των χρηστών της σε software developers.

To… παραπάτημα έλαβε χώρα τον Μάρτιο του 2018, αλλά δεν ανακοινώθηκε μέχρι τον Οκτώβριο, με την εταιρεία να επιλέγει να το αποκρύψει υπό το φόβο έντονων ρυθμιστικών αντιδράσεων, πολλώ δε μάλλον ύστερα από την κριτική που είχε δεχτεί το Facebook για τις αποτυχίες του στα αντίστοιχα ζητήματα. Η εταιρεία έκλεισε το έτος σχεδόν αμετάβλητη.

Μικρότερο όγκο στοιχείων για το πελατολόγιό της διατηρεί η Amazon. Παρ’ όλα αυτά, συγκεντρώνει μεγάλα ποσά δεδομένων για τα άτομα που χρησιμοποιούν τις υπηρεσίες της και, όπως και το Facebook, παρουσιάζει τις λεγόμενες “διαφημίσεις βάσει ενδιαφέροντος” σε άτομα που χρησιμοποιούν αυτές τις πληροφορίες. Ουσιαστικά, πρόκειται για στοχευμένες διαφημίσεις που εκμεταλλεύονται τα στοιχεία που έχει συγκεντρώσει η Amazon από τους πελάτες της, για να τους προτείνει προϊόντα που ενδέχεται να τους ενδιαφέρουν βάσει των καταγεγραμμένων προτιμήσεών τους.

Αυτό που χαρακτηρίζει όμως την Amazon είναι το πόσο έχει εξαπλώσει το εύρος των δραστηριοτήτων της.

Η εταιρεία, που ξεκίνησε ως ένα διαδικτυακό βιβλιοπωλείο και έχει εξελιχθεί στη μεγαλύτερη παγκόσμια αγορά ηλεκτρονικού εμπορίου με τη μεγαλύτερη κεφαλαιοποίηση στον πλανήτη, δεν έχει επιτρέψει ως τώρα τη συρρίκνωση των εργασιών της. Αντιθέτως, προεξοφλώντας την αναγκαστική μείωση των νέων χρηστών της, φροντίζει συνεχώς να διαφοροποιεί τις πηγές εσόδων της, απλώνοντας τα φτερά της σε κλάδους όχι πάντοτε σχετικούς, αλλά με κοινό σημείο την καινοτομία και τη χρήση νέων τεχνολογιών.

Τα επιχειρηματικά της ανοίγματα ποικίλλουν: από τις δανειστικές υπηρεσίες της, στο άνοιγμα του πρώτου super market όπου ο πελάτης χρεώνεται απευθείας μέσω της prime συνδρομής του (βάζει τα προϊόντα που επιθυμεί στην τσάντα του και βγαίνει από το κατάστημα), στην παραγωγή τηλεοπτικών σειρών και κινηματογραφικών ταινιών και την είσοδό της στον τομέα της Υγείας, η Amazon είναι η πεμπτουσία της επιτυχίας και της ανάπτυξης.

Η χρηματιστηριακή πορεία της μετοχής συμπλήρωσε ένα εντυπωσιακό +28% για το 2018, παρά τη μεγάλη πτώση της από τον Οκτώβριο και μετά, η οποία προήλθε μετά την ανακοίνωση της κερδοφορίας του 3ου τριμήνου και συνέπεσε με το κύμα έντονης μεταβλητότητας στον κλάδο της τεχνολογίας.

Ο ιδρυτής της πάντως, και πλουσιότερος άνθρωπος στον πλανήτη Jeff Bezos, εμφανίζεται απόλυτα προσγειωμένος, προειδοποιώντας τους υπαλλήλους του ότι ούτε ένας Τιτάνας όπως η Amazon δεν είναι “πολύ μεγάλος για να αποτύχει”. Είναι πολύ μεγάλος, όμως, για να προκαλέσει τα ανασηκωμένα πορτοκαλί φρύδια του Τραμπ, με αφορμή τις φοροαπαλλαγές που απολαμβάνει και την ισοπεδωτική προς τους αναγκαστικά μικρότερους ανταγωνιστές της πορεία της.

Η Apple, η πρώτη εταιρεία που έσπασε το φράγμα του 1 τρισ. δολαρίων με τη χρηματιστηριακή της αξία τον Αύγουστο, σόκαρε και τράνταξε τις παγκόσμιες αγορές πολύ πρόσφατα, όταν, με μια ασυνήθιστη για τα δεδομένα της ανακοίνωση, υποβάθμισε τις προβλέψεις της για τις πωλήσεις του 4ου τριμήνου του 2018.

Ακολούθησαν φήμες ότι η εταιρεία προτίθεται να μειώσει την παραγωγή των iPhone κατά 10% για το πρώτο τρίμηνο του 2019.

Η μετοχή της πραγματοποίησε τη μεγαλύτερη intraday βουτιά στην ιστορία της και ενώ είχε ήδη υποχωρήσει ένα επιπλέον 32% από τα ιστορικά υψηλά της που σημειώθηκαν τον Οκτώβριο.

Η Apple κουβαλάει μικρότερο ρίσκο από το Facebook και την Apple σχετικά με τους κανονισμούς του GPDR, ενώ καυχιέται για την αξιοπιστία του συστήματος χειρισμού των προσωπικών δεδομένων των πελατών της. Για παράδειγμα, δεν τα μεταφέρει ποτέ στους server της, παρά τα κρατάει ασφαλή στις συσκευές των ίδιων των χρηστών της.

Όσον αφορά το πολυπόθητο growth που μπορεί να διατηρήσει την αδυναμία επενδυτών και καταναλωτών αμείωτο, και με τον κοινό κίνδυνο ελάττωσης των νέων πελατών, η εταιρία έχει εκδηλώσει ενδιαφέρον για την εξάπλωση των εργασιών της στον τομέα των υπηρεσιών, του cloud computing, της ειδησεογραφίας και της συνδρομητικής τηλεόρασης.

Η «νούμερο ένα» πραγματική δύναμη της Apple, όμως, κρύβεται στο branding και την ανάγκη που έχει δημιουργήσει στους καταναλωτές με τα υπερτιμημένα, πλην κομψότατα, προϊόντα της. Όλοι έχουμε φίλους που θεωρούν αδιανόητο να κυκλοφορήσουν με κινητό διαφορετικό του iPhoneή υπολογιστή χωρίς το λαχταριστό μισοδαγκωμένο μήλο να κοσμεί τη λεία ασημένια οθόνη.

Αυτή η ισχύς της εταιρείας, όμως, είναι και η αδυναμία της, καθώς το αγοραστικό ενδιαφέρον των καταναλωτών της τείνει να φθίνει στο σημερινό περιβάλλον, με την αγορά της Κίνας να μισοκλείνει τις πόρτες της, όπως λένε τα νούμερα, και με τους ανταγωνιστές να κάνουν ό,τι μπορούν προσφέροντας καλά προϊόντα (φευ, χωρίς το μήλο), σε πολύ χαμηλότερες τιμές.

Το 2018 ήταν το χειρότερο χρηματιστηριακό έτος για την Apple, από την κρίση του ’08, με την εταιρεία να σημειώνει πτώση σχεδόν 7%.

Και πάμε στο Netflix, μια εταιρεία που ξεκίνησε ως μία unicorn start-up, ένα διαδικτυακό βίντεο κλαμπ, που επέτρεπε στους συνδρομητές της την απεριόριστη ενοικίαση ταινιών και σειρών έναντι συγκεκριμένου χρηματικού ποσού.

Η άλλη καινοτομία του Netflix ήταν η χρήση αλγορίθμου προκειμένου να προτείνει στους θεατές ταινίες βάσει των καταγεγραμμένων προτιμήσεών τους.

Μέσα σε τρία χρόνια, οι συνδρομές άγγιξαν τα 20 εκατομμύρια.

Σύντομα η εταιρεία ξεκίνησε την παραγωγή δικών της ταινιών και σειρών, με πολύ πετυχημένα αποτελέσματα. Ενδεικτικά, το House of Cards, στο οποίο το Netflix έριξε 100 εκατομμύρια δολάρια για τα 26 πρώτα επεισόδια αναλαμβάνοντας σημαντικό ρίσκο, έλαβε με τον πρώτο του κύκλο 8 υποψηφιότητες για τα βραβεία Emmy, αυξάνοντας κατά κόρον τις συνδρομές του καναλιού.

Μεγάλη επιτυχία είχαν και άλλες δικές του παραγωγές, αποκορύφωμα όμως ήταν η παραγωγή κινηματογραφικής ταινίας του εστεμμένου με Οscar σκηνοθέτη Alfonso Cuaron, η οποία έκανε πρεμιέρα και απέσπασε το πρώτο βραβείο στο φεστιβάλ της Βενετίας.

Επιπλέον, δεκάδες αστέρες του Hollywood φαίνονται πρόθυμοι να μετακομίσουν στις μικρές οθόνες των υπολογιστών μας, φέρνοντας, πιθανώς, επιπλέον αύξηση των συνδρομών.

Το πρόβλημα όμως με το Netflix είναι ότι παραμένει, προς το παρόν, καθαρά εξαρτημένο από τις συνδρομές του, γεγονός που το καθιστά και απόλυτα ευάλωτο στον ανταγωνισμό (πχ Amazon).

Έτσι, όταν στο κατά τα άλλα πολύ καλό τρίτο τρίμηνο κερδοφορίας του αναφέρθηκε μείωση των νέων λογαριασμών, όλοι οι αναλυτές έσπευσαν να μιλήσουν για κορεσμό, ενώ κάποιοι την υποβάθμισαν παρά την αύξηση του EPS σε 0,89$ με προσδοκίες 0,68$.

Νωρίτερα, τον περασμένο Μάρτιο, ο οίκος Stifel είχε μιλήσει για φούσκα στην αξία της μετοχής, θεωρώντας ότι έχει ξεπεράσει τα fundamentals για βραχυπρόθεσμο διάστημα.

Η μετοχή του Netflix ακολούθησε το πτωτικό κανάλι του tech από τον Οκτώβριο και μετά, καταγράφοντας όμως εντυπωσιακό come back από τα Χριστούγεννα και μετά.

Η εταιρεία ανακοίνωσε αύξηση της συνδρομής της, χρησιμοποιώντας το μοναδικό μέχρι στιγμής βέλος που έχει στη φαρέτρα της και που μπορεί να αυξήσει τα έσοδά της, δυο μέρες πριν από την ανακοίνωση της κερδοφορίας του 4ου τριμήνου.

Η είδηση εκτόξευσε τη μετοχή της μέχρι και 7%, επαναφέροντάς τη στα επίπεδα Οκτωβρίου. Το Netflix ήταν ο μεγάλος νικητής του bloc, με κέρδη +40% για το 2018.

Πώς προδιαγράφεται όμως το μέλλον για τα darlings των αγορών;

Το Facebook ήταν η πρώτη εταιρεία του είδους της που πέρασε την πόρτα κανονιστικών φορέων και ανακρίνεται ακόμη, όντας στο στόχαστρο των σχετικών αρχών. Ως γνωστόν, όποιος περνάει πρώτος την πόρτα, είναι το πιθανότερο να φάει τη σφαίρα. Τα κύματα ρυθμίσεων για την προστασία προσωπικών δεδομένων καθιστούν τους περισσότερους αναλυτές προσεκτικούς.

Η πιο μετριοπαθής στάση της Google, αλλά και η ήπια χρηματιστηριακή της συμπεριφορά για το 2018, την καθιστούν πιο σταθερή σε δραματικές μεταβολές, χωρίς να αφαιρούν το ρίσκο εφαρμογής επιπλέον προστίμων ή έκθεσης των data χρηστών της σε τρίτους.

Επιπλέον, οι εισροές της από διαφημίσεις αλλά και η ενασχόλησή της με διαφορετικούς τομείς, όπως πχ αυτο-οδηγούμενα οχήματα, τη δίνουν πόντους για την ενίσχυση των εσόδων της.

Η Apple, μπορεί να απέφυγε τα σκάνδαλα και τις ρυθμιστικές πιέσεις άλλων FAANG, αλλά η συρρικνώμενη ανάπτυξή της μπορεί να προκαλέσει επιπλέον μεταβλητότητα και στο προσεχές διάστημα.

Η Amazon φαίνεται πρόθυμη να εξακολουθεί να ρουφάει οτιδήποτε cool και επικερδές μπαίνει στο δρόμο της. Οι επεκτατικές της τάσεις, που δεν έχουν λόγο να σταματήσουν τώρα καθώς η εταιρεία, πέραν της γιγαντιαίας κεφαλαιοποίησής της έχει και άφθονο cash, μπορούν να διατηρήσουν το growth της σε αρεστά για τους επενδυτές επίπεδα.

Το Netflix, έχοντας σημειώσει τον περασμένο Οκτώβριο τη μεγαλύτερη αρνητική ταμειακή ροή στην ιστορία του, εξακολουθεί να επενδύει τεράστια ποσά σε πρωτότυπο περιεχόμενο, προκειμένου να αντεπεξέλθει στον ανταγωνισμό. Παρ’όλα αυτά, οι επενδυτές φαίνονται να το ανταμείβουν, παρά να το τιμωρούν. Όλα όμως θα κριθούν από το growth των εσόδων και των χρηστών του ή την έλλειψη αυτού.

Οι περσινές αποδόσεις των αμερικανικών δεικτών και η εξάρτησή τους από τα FAANG μαρτυρούν πως οι εταιρείες αυτές είναι too big to fail.

Όπως όμως οι Τιτάνες της μυθολογίας έπεσαν δέσμιοι των επόμενων διψασμένων για εξουσία θεϊκών γενεών στα Τάρταρα, η αμείλικτη αναζήτηση κερδοφορίας σε έναν υπερδιογκωμένο τομέα, σε συνδυασμό με την επιβολή περιοριστικών ρυθμιστικών μέτρων, ίσως να οδηγήσει κάποια στιγμή και τους γίγαντες αυτούς στο να λυγίσουν, δίνοντας χώρο σε εταιρείες και κλάδους που δεν έχουν καν μπει ακόμη στα ραντάρ των επενδυτών.

Ως τότε, οι σύγχρονοι Τιτάνες θα συνεχίσουν να αλωνίζουν στις αγορές, κοιτάζοντας καλού-κακού και πάνω από τον ώμο τους, αποφεύγοντας όσο μπορούν οργισμένους πολιτικούς, ικανοποιώντας αχόρταγους επενδυτές και εξαγοράζοντας (ή εκμηδενίζοντας) εν δυνάμει ανταγωνιστές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ζαχαράκη: Στις 2 Σεπτεμβρίου η παρουσίαση του «Οράματος για το Νέο Σχολείο»

- Νίκος Χαρδαλιάς: Πράσινο φως για τις νέες Στέγες Υποστηριζόμενης Διαβίωσης ΑμεΑ – «Η Ηλιούπολη είναι η αρχή»

- Allwyn: Απέκτησε 530.414 ίδιες μετοχές με τίμημα €7,153 εκατ.

- Σαρακήνικο: Δεν απολογήθηκαν σήμερα χειριστής και ιδιοκτήτης του ελικοπτέρου – Ζήτησαν ολιγοήμερη παράταση

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.