ΣΧΕΤΙΚΑ ΑΡΘΡΑ

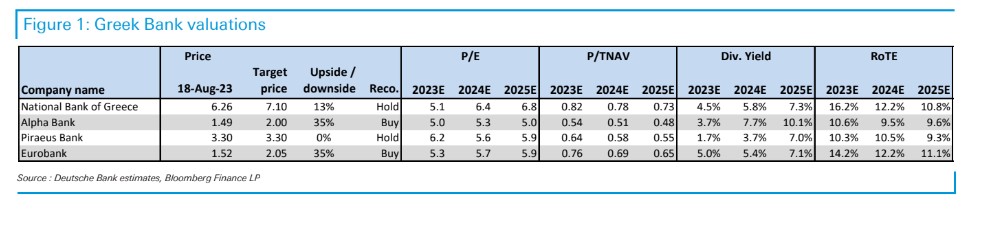

Η γερμανική Deutsche Bank και ο Alfredo Alonso αυξάνουν τις τιμές στόχους για τις ελληνικές τράπεζες, με τους νέους στόχους να διαμορφώνονται πλέον για την Εθνική Τράπεζα από τα 6,70 ευρώ σε 7,10 ευρώ και για την Τράπεζα Πειραιώς από τα 3,00 ευρώ σε 3,30 ευρώ, διατηρώντας παράλληλα τις αξιολογήσεις διακράτησης (Hold) και για τις δύο.

Από την άλλη πλευρά, παραμένουν οι συστάσεις αγοράς (Buy) τόσο για την Eurobank, με αυξημένη τιμή στόχο από τα 1,90 ευρώ σε 2,05 ευρώ, όσο και για την Alpha Bank με αυξημένη τιμή στόχο από τα 1,90 ευρώ σε 2,00 ευρώ, με την τελευταία να αποτελεί την κορυφαία επιλογή της γερμανικής τράπεζας, δεδομένης της φθηνότερης αποτίμησης σε όρους πολλαπλασιαστών και δυνητικά υψηλότερο περιθώριο βελτίωσης.

Η εξαιρετική απόδοση σε ετήσια βάση (περίπου +59% των ελληνικών τραπεζικών δεικτών FTSE/Athex έναντι περίπου +10% για τον ευρωπαϊκό δείκτη τραπεζών SX7P) καταδεικνύει την ταχεία αλλαγή του κλίματος των επενδυτών μετά τα ισχυρά αποτελέσματα που παρατηρήθηκαν στα καθαρά έσοδα από τόκους (NII), λόγω των επιτοκίων, του ελέγχου κόστους, της καλύτερης ποιότητας του ενεργητικού και της ενίσχυσης των κεφαλαιακών επιπέδων, τα οποία οδήγησαν σε σημαντικές αναβαθμίσεις στόχων.

«Ωστόσο, το ενδιαφέρον μπορεί ήδη να μειώνεται, καθώς οι πολλαπλασιαστές υπερβαίνουν ακόμη και εκείνους των ευρωπαϊκών τραπεζών, με τους δείκτες αποτίμησης κερδοφορίας (P/E) για το 2024 να κυμαίνονται τώρα στο εύρος των 6 με 7 φορών και δείκτες τιμής προς ενσώματη λογιστική αξία (P/TBV) στις 0,6 με 0,8 φορές για δείκτες αποδοτικότητας RoTE σε περίπου 9% με 12% (με μεγάλο πλεόνασμα κεφαλαίου σε ορισμένες περιπτώσεις, επιτρέποντας τα μερίσματα να επανέλθουν το 2024)», σημειώνει ο Alonso.

Ο θετικός υποκείμενος τόνος συνεχίζεται

Συνολικά, o αναλυτής της γερμανικής τράπεζας αναμένει ότι οι σταθερές επιδόσεις θα συνεχιστούν, με τα καθαρά έσοδα από τόκους (NII) να είναι πιθανό να κορυφωθούν το γ΄ τρίμηνο, λόγω του αυξανόμενου κόστους χρηματοδότησης, προτού αρχίσουν να μειώνονται το 2024.

Ωστόσο, η μετακύλιση των καταθέσεων είναι χαμηλότερη από την αναμενόμενη και η ανάπτυξη στο δανεισμό θα πρέπει, κατά πολύ, να ξεπεράσει εκείνη της υπόλοιπης Ευρώπης, παρέχοντας σημαντική στήριξη.

Επιπλέον, οι προβλέψεις θα πρέπει να συνεχίσουν να μειώνονται λόγω της βελτίωσης της ποιότητας του ενεργητικού, με αποτέλεσμα οι αποδόσεις να είναι αρκετά σύμφωνες με εκείνες παρόμοιων εγχώριων τραπεζών στην Ευρώπη, παρά το γεγονός ότι τα επίπεδα του δείκτη CET1 θα φτάσουν τα επίπεδα του 14% με 17% έως το 2024.

«Ως αποτέλεσμα, αυξάνουμε τις προβλέψεις μας για να αντικατοπτρίσουμε τη βελτιωμένη καθοδήγηση κυρίως λόγω του NII και τις χαμηλότερες προβλέψεις, αυξάνοντας τις τιμές-στόχους, διατηρώντας παράλληλα τις αξιολογήσεις μας αμετάβλητες», καταλήγει η DB.

Διαβάστε επίσης:

Το ξέφρενο ράλι στη Δομική Κρήτης, ο Δημήτρης Κούτρας και οι υπεραξίες… 263,3% σε 38 συνεδριάσεις

HSBC: Οι τιμές στόχοι και το επενδυτικό στόρι των τεσσάρων ελληνικών τραπεζών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Η απαγόρευση έφερε… συμφωνία-ρεκόρ με 23,4 εκατ. ευρώ στη Μάντσεστερ Γιουνάιτεντ

- Deal 50 εκατομμυρίων στα ακίνητα για Eurobank – Prodea

- Coca-Cola HBC: Πού στηρίζεται η αύξηση του guidance και το επιθετικό επενδυτικό πρόγραμμα

- Καστέλι: Πέφτουν οι υπογραφές για τα «αυτιά» και τα «μάτια» του νέου αεροδρομίου

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.