ΣΧΕΤΙΚΑ ΑΡΘΡΑ

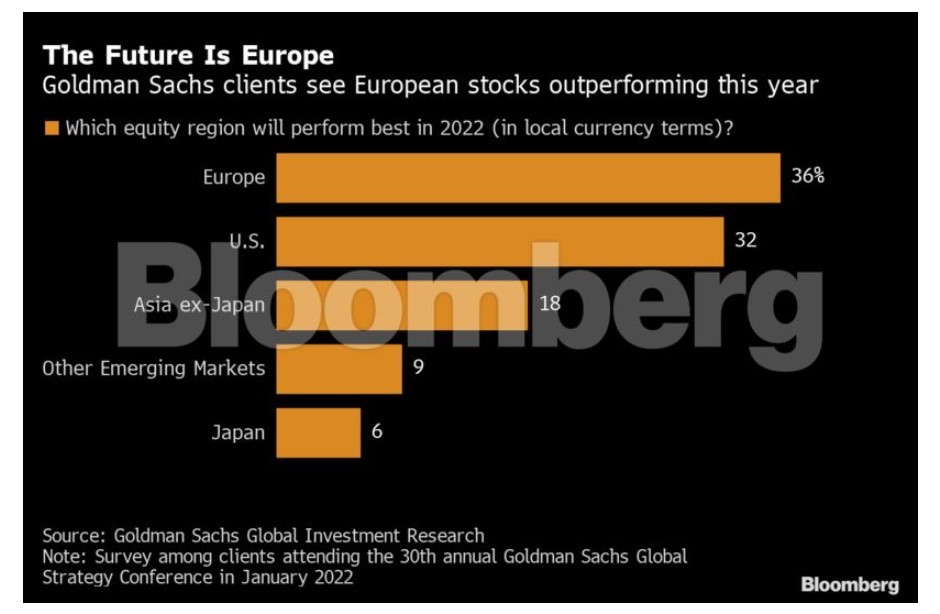

Όταν η Goldman Sachs ρώτησε το κοινό στο ετήσιο παγκόσμιο συνέδριο στρατηγικής της αυτόν τον μήνα ποιες μετοχές θα είναι οι φετινοί παγκόσμιοι πρωταθλητές, νικητής, αν και απίθανος, αναδείχθηκε η Ευρώπη. Έκτοτε, τα χρηματιστήρια ζουν μαζικές ρευστοποιήσεις, με αποτέλεσμα ο Ιανουάριος να ετοιμάζεται να κλείσει με τις μεγαλύτερες απώλειες από τον Μάρτιο του 2020, ενώ έχουν μπροστά τους και μια Federal Reserve που ετοιμάζεται για επιθετικές αυξήσεις επιτοκίων.

Η πίστη, όμως, των επενδυτών στο δυναμικό της Ευρώπης ως ασφαλούς λιμανιού σε ταραγμένους καιρούς παραμένει άθικτη.

«Η ευρωπαϊκή χρηματιστηριακή αγορά φαίνεται ελκυστικότερη σε όρους αποτίμησης και λιγότερο ευαίσθητη στις αναπροσαρμογές τιμών που προκαλούνται από την επιστροφή των επιτοκίων της Federal Reserve σε κανονικά επίπεδα», λέει ο Francisco Simon της Santander Asset Management. «Αυτό θα μπορούσε να είναι μια αγοραστική ευκαιρία για την Ευρώπη έναντι των ΗΠΑ», προσθέτει.

Είναι μια άποψη που συμμερίζονται οι περισσότεροι υπεύθυνοι στρατηγικής – από αυτούς της Citigroup έως την ομάδα της JPMorgan Chase.

Όταν ρωτήθηκαν ποια περιοχή θα έχει την καλύτερη απόδοση φέτος, οι πελάτες της Morgan Stanley είχαν ακριβώς την ίδια άποψη με το κοινό της Goldman, ενώ διαχειριστές κεφαλαίων που συμμετείχαν σε έρευνα της Bank of America έβαζαν στοιχήματα ρεκόρ υπέρ των ευρωπαϊκών τραπεζών.

Τράπεζες

«Οι τράπεζες στις ΗΠΑ έχουν προεξοφλήσει αρκετά καλά αυτόν τον κύκλο σύσφιξης», δήλωσε στην τηλεόραση του Bloomberg ο Norman Villamin, επικεφαλής επενδύσεων στην UBP Wealth Management. «Σε ό,τι αφορά τις ευρωπαϊκές, οι αγορές δεν έχουν προεξοφλήσει ακόμη πραγματικά σε ουσιαστική βάση μια κίνηση της ΕΚΤ, επομένως υπάρχει ακόμη καταλύτης ώστε οι ευρωπαϊκές τράπεζες να επωφεληθούν από αυτή την κίνηση, εάν συμβεί τους επόμενους μήνες», πρόσθεσε.

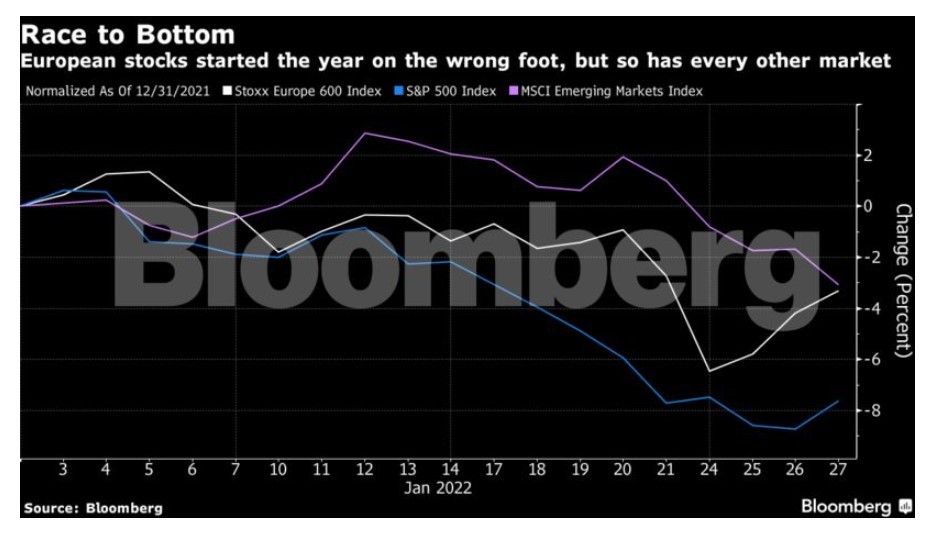

Έχοντας μείνει πίσω από τις αμερικανικές πέρυσι, οι ευρωπαϊκές μετοχές τα πήγαν ελαφρώς καλύτερα αυτόν τον μήνα εν μέσω της αναταραχής, αν και μια μικρότερη πτώση δεν είναι ακριβώς το έπαθλο που περίμεναν από το 2022 όσοι πίστευαν στις προοπτικές της περιοχής.

Η αισιοδοξία για την Ευρώπη φαίνεται να έχει βάση. Οι αγορές της περιοχής μπορεί να είναι λιγότερο συναρπαστικές, αλλά αυτή η έλλειψη μεγάλου ενδιαφέροντος γίνεται πλεονέκτημα καθώς οι κεντρικές τράπεζες κλείνουν τις κάνουλες της άφθονης ρευστότητας που συνέβαλε στο άγριο ράλι της περυσινής χρονιάς.

Η μοίρα των μεγάλων ευρωπαϊκών δεικτών δεν εξαρτάται από μια χούφτα μεγάλες μετοχές με υπερβολική στάθμιση στους δείκτες αναφοράς, όπως η Apple ή η Amazon. Ο δείκτης Nasdaq 100 έχει υποχωρήσει σχεδόν κατά 15% φέτος, σε σύγκριση με περίπου 4% για τον ευρωπαϊκό Stoxx 600.

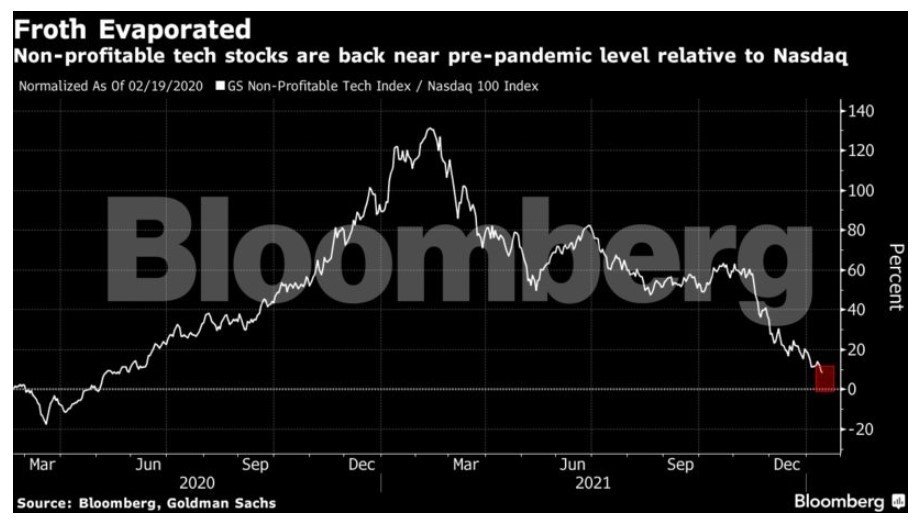

Η Ευρώπη, επίσης, δεν έχει τον τύπο εκείνο των υπερπροωθημένων μετοχών που βλέπει κανείς στις ΗΠΑ, εκείνες για παράδειγμα που έχουν σχεδόν μηδενικές πωλήσεις και κεφαλαιοποίηση -έστω και για λίγο- 100 δισεκατομμυρίων δολαρίων.

Με την οικονομική ανάκαμψη μετά την πανδημία να έχει περάσει πλέον από το αποκορύφωμά της και τη νομισματική πολιτική να επιστρέφει στην κανονικότητα, το βαρετό είναι καλό. Ας πάρουμε την υπεραπόδοση του βρετανικού δείκτη αναφοράς, του FTSE 100, στον οποίο κυριαρχούν «δεινόσαυροι» της παλιάς οικονομίας όπως η BP, η Rio Tinto και η ιδιοκτήτρια της British Airways IAG. Ο δείκτης είναι περίπου 2% πάνω μέχρι στιγμής φέτος – ένα από τα σπάνια κομμάτια πράσινου σε έναν κόκκινο κόσμο.

Υπεύθυνοι στρατηγικής της Morgan Stanley έχουν πει ότι τα άστρα ευνοούν τους βρετανικούς τίτλους, ενώ έχει έρθει χειμώνας για τις αμερικανικές αγορές.

Η Ευρώπη προβλέπεται να βγει κερδισμένη από μια πραγματική αλλαγή στις αγορές. Η αύξηση των επιτοκίων σημαίνει ότι οι επενδυτές συρρέουν σε μετοχές χαμηλότερης αξίας, οι οποίες πρόκειται να επωφεληθούν από την ανάπτυξη της οικονομίας και τις υψηλότερες αποδόσεις, όπως οι τράπεζες.

Αυτή η μεγάλη στροφή στην αξία έχει δώσει ώθηση σε μετοχές όπως της Standard Chartered και της Tenaris -η οποία κατασκευάζει σωλήνες από χάλυβα- με αποτέλεσμα να σημειώνουν από τις καλύτερες επιδόσεις στην Ευρώπη.

Εν τω μεταξύ, οι με υψηλές πτήσεις αλλά, παρ’ όλα αυτά, μη κερδοφόρες αμερικανικές εταιρείες τεχνολογίας επιστρέφουν στη γη. Οι υπεύθυνοι στρατηγικής λένε ότι ακόμα κι αν η αλλαγή στις προτιμήσεις των επενδυτών σταματήσει για λίγο, έχει δρόμο ακόμη. Ο Max Kettner της HSBC Holdings μετά από καιρό άλλαξε θέση κι εκεί που έδινε σύσταση αγοράς για τις ΗΠΑ, βγαίνει αντ’ αυτού overweight στην Ευρωζώνη.

Η οικονομία της Ευρώπης μπορεί επίσης να λάβει ώθηση κι από το συγχρηματοδοτούμενο Ταμείο Ανάκαμψης της Ευρωπαϊκής Ένωσης. Οι προβλέψεις που συγκέντρωσε το Bloomberg δείχνουν ότι η Ευρωζώνη είναι πιθανό να αναπτυχθεί ταχύτερα από τις ΗΠΑ φέτος.

Εν τω μεταξύ, οι καταναλωτές των ΗΠΑ αντιμετωπίζουν περισσότερους αντίθετους ανέμους, από τον υψηλότερο πληθωρισμό και μια κεντρική τράπεζα αποφασισμένη να αυξήσει τα επιτόκια για να τον τιθασεύσει, σε πλήρη αντίθεση με την προσέγγιση της Ευρωπαϊκής Κεντρικής Τράπεζας.

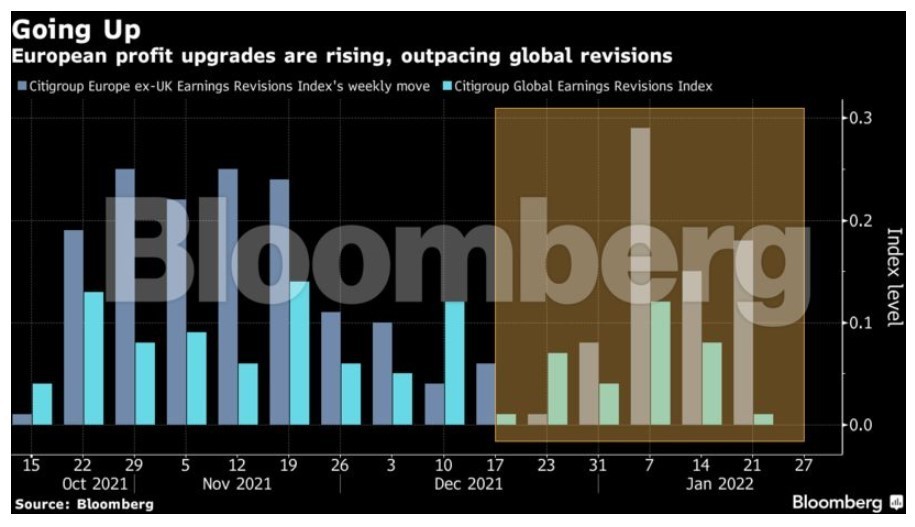

Η διαφορά αυτή αντικατοπτρίζεται στις προσδοκίες για την κερδοφορία των εταιρειών, οι οποίες αυξάνονται ταχύτερα στην Ευρώπη από ό,τι στις ΗΠΑ.

Όλα αυτά δεν σημαίνουν ότι η Ευρώπη δεν αντιμετωπίζει κινδύνους, συμπεριλαμβανομένων τυχόν προβλημάτων από την αύξηση των επιτοκίων, που θα μπορούσαν να δυσκολέψουν τη ζωή ορισμένων υπερχρεωμένων χωρών όπως η Ιταλία και η Ελλάδα.

Ο γεωπολιτικός παράγοντας

Υπάρχει επίσης μια μεγάλη γεωπολιτική απειλή ακριβώς στο κατώφλι της και ο φόβος μιας στρατιωτικής σύγκρουσης στην Ουκρανία έχει επηρεάσει αρνητικά τη διάθεση ανάληψης κινδύνου. Οι ευρωπαϊκές μετοχές υποχωρούσαν την Παρασκευή εν μέσω συζητήσεων σχετικά με το ενδεχόμενο επιβολής κυρώσεων από την ΕΕ στον ενεργειακό τομέα της Ρωσίας, υπενθυμίζοντας με πολύ έντονο τρόπο τους κινδύνους που ελλοχεύουν. Ωστόσο, ακόμη και αυτό δεν έχει σταθεί ικανό να ταρακουνήσει τους αισιόδοξους.

«Ενώ οι εξελίξεις εδώ θα μπορούσαν να κάνουν σημαντικά εντονότερες τις τρέχουσες ελλείψεις ενέργειας στην Ευρώπη, φαίνεται απίθανο η σύγκρουση να έχει μόνιμο οικονομικό αντίκτυπο στην ήπειρο», λέει ο Paul O’Connor της Janus Henderson Investors. «Με κάποια κακά νέα να έχουν ήδη τιμολογηθεί εδώ, θεωρούμε πως οι μελλοντικές εξελίξεις στο μέτωπο αυτό ανοίγουν αρκετά συμμετρικούς κινδύνους για τα ευρωπαϊκά χρηματιστήρια», προσθέτει.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- OpenAI, Meta και SpaceXAI δίνουν μάχη για πιο αποδοτικά και οικονομικά μοντέλα τεχνητής νοημοσύνης

- Συνεχίζεται η πίεση στην Αίγυπτο: Διπλασιάστηκε το έλλειμμα τρεχουσών συναλλαγών στο πρώτο τρίμηνο του 2026

- Φωτιά σε χαμηλή βλάστηση στον Άγιο Αθανάσιο Χαλκηδόνος Θεσσαλονίκης – Μήνυμα 112 στους κατοίκους

- Παρίσι: Εκκένωση στη Σαρσέλ μετά τον εντοπισμό ύποπτου οχήματος κοντά σε συναγωγή – Απομακρύνθηκαν 300 άνθρωποι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.