ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μετά τις Citi, Deutsche Bank, BofA Merrill Lynch και η Golman Sachs προχωρά σε μείωση των τιμών στόχων για τις μετοχές των ελληνικών τραπεζών. Σε ανάλυσή για το ελληνικό τραπεζικό σύστημα, που έδωσε σήμερα στη δημοσιότητα ο επενδυτικός οίκος, σημειώνει την άνοδο κερδών προ φόρων παρά τις πιέσεις στα κύρια έσοδα τα οποία επιμένουν. Τα τελευταία συνεχίζουν να μειώνονται, παρόλο τον χαμηλό ρυθμό εν μέσω της απομόχλευσης, της αναδιάρθρωσης δανείων και της συμπίεσης του περιθωρίου στα περιουσιακά στοιχεία.

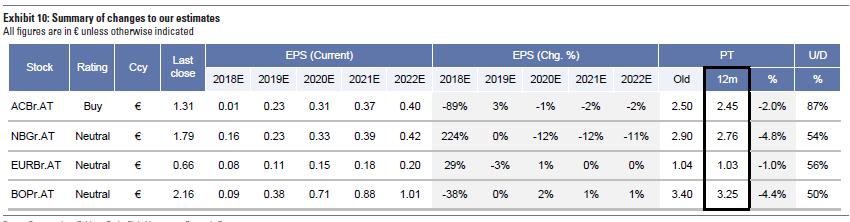

Η Goldman Sachs ενσωματώνει τα αποτελέσματα β’ τριμήνου και τις τάσεις στις νέες της εκτιμήσεις και προχωρά στη μείωση των τιμών στόχων των τεσσάρων ελληνικών συστημικών τραπεζών σε ορίζοντας 12μήνου κατά 1% έως 5% συνολικά, αντανακλώντας τους πιο ισχυρούς αντίθετους ανεμώδους, όπως αναφέρει χαρακτηριστικά, στα έσοδα.

Η Goldman Sachs στην έκθεσή της διατηρεί σύσταση «buy» για τον τίτλο της Alpha Bank και «neutral» για Εθνική, Eurobank και Πειραιώς. Πιο αναλυτικά για την Alpha Bank μειώνει την τιμή-στόχο στα 2,45 ευρώ από 2,50 ευρώ πριν, για την Εθνική στα 2,76 ευρώ από 2,90 ευρώ, για την Eurobank στα 1,03 ευρώ από 1,04 ευρώ πριν και για την Πειραιώς στα 3,25 ευρώ από 3,25 ευρώ. Τονίζει επίσης ότι η Αlpha Bank παραμένει η κορυφαία της επιλογή από τον κλάδο και ο προτιμώμενος τρόπος έκθεσης στην ανάκαμψη του εγχώριου τραπεζικού κλάδου. Όπως αναφέρει, οι υψηλοί κεφαλαιακοί δείκτες της τράπεζας της προσφέρουν πρόσθετη λειτουργική ευελιξία.

«Τα βασικά έσοδα συνέχισαν να μειώνονται, αν και με πολύ χαμηλότερο ρυθμό επηρεαζόμενα από την τρέχουσα απομόχλευση, την αναδιάρθρωση δανείων και τη συμπίεση του περιθωρίου κέρδους», σημειώνει σχετικά. Συνολικά, όπως αναφέρει, οι περισσότερες τράπεζες επεσήμαναν τη συνέχιση της τάσης αυτής στο β΄ εξάμηνο. Τα συνολικά κέρδη προ φόρων εξέπληξαν ανοδικά ωστόσο, λόγω μείωσης της τάξης των 23 μονάδων βάσης του κόστους κινδύνου οδηγούμενα από τον μικρότερο σχηματισμό μη εξυπηρετούμενων δανείων (NPEs) για τον κλάδο, όπως προσθέτει. Αυτό έρχεται σε αντίθεση με τα καθαρά έσοδα του κλάδου τα οποία είναι αρνητικά, και έναντι των εκτιμήσεων της αμερικάνικης τράπεζας.

Επίσης τονίζει πως η μείωση των μη εξυπηρετούμενων δανείων δείχνει καλύτερες τάσεις λόγω των πωλήσεων κόκκινων δανείων. «Οι περισσότερες ελληνικές τράπεζες εμφάνισαν βελτίωση της δυναμικής του σχηματισμού μη εξυπηρετούμενων δανείων το δεύτερο τρίμηνο του 2018, λόγω των πωλήσεων χαρτοφυλακίων και των χαμηλότερων αθετήσεων από τα καταναλωτικά και τα επιχειρηματικά δάνεια», υπογραμμίζεται στην ανάλυση.

Τέλος, θετικά σχόλια διατυπώνει ο επενδυτικός οίκος και για την ρευστότητα των Alpha Bank, Eurobank, Πειραιώς και Εθνική Τράπεζα υπογραμμίζοντας πως συνεχίζει να βελτιώνεται. «Οι τράπεζες ανέφεραν για το δεύτερο τρίμηνο 2018 σταδιακές εισροές καταθέσεων περίπου 2 δισ. ευρώ και περαιτέρω μείωση της χρηματοδότησης από το Ευρωσύστημα κατά 8 δισ. ευρώ», επισημαίνεται στην ανάλυση.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ: Γιατί η Alpha Finance «κόβει» τις τιμές-στόχους των ελληνικών τραπεζών

ΔΕΙΤΕ ΕΠΙΣΗΣ: Citi: Μειώνει τις τιμές στόχους για τις τράπεζες – Αναβαθμίζει τη Eurobank

MH ΧΑΣΕΤΕ: BofA Merrill Lynch: Πώς είδε τα αποτελέσματα των ελληνικών τραπεζών, γιατί παραμένει επιφυλακτική

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Παλαιά Λεωφόρος Ποσειδώνος: Σήμερα παραδίδεται η νέα γέφυρα – Τέλος στις κυκλοφοριακές ρυθμίσεις

- Διεθνής Αερολιμένας Αθηνών: Αγορά 6.000 ιδίων μετοχών έναντι 63.640 ευρώ

- Ασιατικές αγορές: Ράλι σε Ιαπωνία και Νότια Κορέα με ώθηση από τη Wall Street

- Όλες οι πληρωμές από e-ΕΦΚΑ και ΔΥΠΑ έως τις 14 Αυγούστου

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.