ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η εβδομάδα που πέρασε (16-22 Μαΐου 2026) χαρακτηρίστηκε από έντονη μεταβλητότητα στην αγορά LNG, καθώς οι προγραμματισμένες συντηρήσεις σε μεγάλες υποδομές των ΗΠΑ περιόρισαν τις ροές, τη στιγμή που η ευρωπαϊκή και η ασιατική αγορά παραμένουν υπό την πίεση των γεωπολιτικών αναταράξεων στη Μέση Ανατολή και των κλειστών Στενών του Ορμούζ.

Υποχώρηση των ροών στις ΗΠΑ και η αντιστάθμιση από το Corpus Christi

Οι ΗΠΑ επιβεβαιώνουν τον καθοριστικό τους ρόλο στον παγκόσμιο εφοδιασμό, ωστόσο η τρέχουσα εβδομάδα κατέγραψε σημαντικές τεχνικές επιβραδύνσεις.

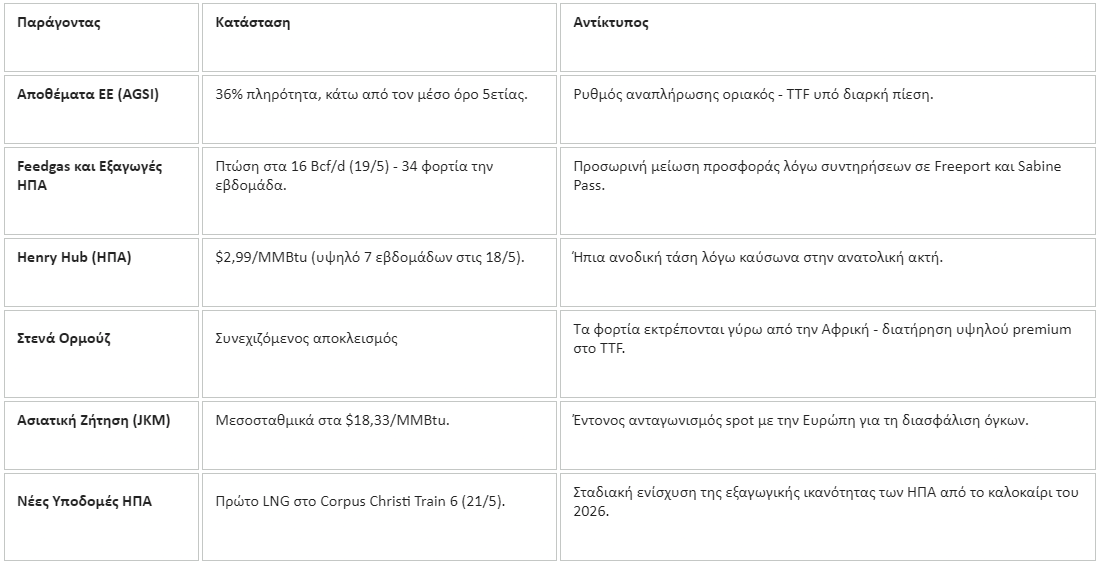

– Χαμηλό 4 μηνών στις ροές: Οι συνολικές ροές φυσικού αερίου προς τους αμερικανικούς σταθμούς εξαγωγής υποχώρησαν στα 16 Bcf/d, καταγράφοντας τη χαμηλότερη επίδοση από τα τέλη Ιανουαρίου 2026.

– Συντηρήσεις υποδομών: Η κάμψη οφείλεται κυρίως στο Freeport LNG (Τέξας), όπου δύο από τα τρία τρένα υγροποίησης τέθηκαν εκτός λειτουργίας λόγω προγραμματισμένων εργασιών, καθώς και στο Sabine Pass (Λουιζιάνα), το οποίο επηρεάστηκε από 8ωρη συντήρηση στον τροφοδοτικό αγωγό Creole Trail.

– Μείωση Εξαγωγικών Φορτίων: Σύμφωνα με τα εβδομαδιαία στοιχεία της EIA (21-22 Μαΐου), οι εξαγωγές των ΗΠΑ υποχώρησαν στα 34 φορτία έναντι 37 της προηγούμενης εβδομάδας.

– Θετικό Ορόσημο στο Corpus Christi (21 Μαΐου): Η Cheniere Energy ανακοίνωσε την παραγωγή του πρώτου LNG από το Train 6 (Stage 3), γεγονός που φέρνει το συνολικό project των 10 mtpa πιο κοντά στην πλήρη εμπορική του λειτουργία εντός του καλοκαιριού.

– Άνοδος στο Henry Hub: Τα συμβόλαια μελλοντικής εκπλήρωσης (Ιουνίου) άγγιξαν τα $2,99/MMBtu στις 18 Μαΐου (υψηλό 7 εβδομάδων), δεχόμενα πιέσεις από τον πρώιμο καύσωνα στην ανατολική ακτή των ΗΠΑ.

Διεθνής ανταγωνισμός και κινητικότητα στις πλωτές μονάδες (FLNG)

Η στενότητα που προκαλεί ο αποκλεισμός των Στενών του Ορμούζ διατηρεί τον ανταγωνισμό μεταξύ Ευρώπης και Ασίας στα ύψη, αναγκάζοντας τους αγοραστές να στρέφονται μαζικά στην αγορά spot.

– Συμφωνίες στην Ασία (20-21 Μαΐου): Η ιαπωνική Inpex προχώρησε σε προκαταρκτικές συμφωνίες με τις Shell και BP για το project Abadi LNG στην Ινδονησία, ενώ η BP υπέγραψε μακροπρόθεσμο συμβόλαιο αγοραπωλησίας (SPA) με τη νοτιοκορεατική Kogas.

– Στρατηγική FLNG από τη Golar LNG: Επιβεβαιώθηκε η ταχεία πρόοδος της μετατροπής του Fuji LNG σε πλωτή μονάδα (3,5 mtpa) σε κινεζικό ναυπηγείο. Παράλληλα, στις 20 Μαΐου, η Golar προχώρησε σε παραγγελίες κρίσιμου εξοπλισμού (long-lead items) για την κατασκευή και τέταρτης μονάδας FLNG, ποντάροντας στην offshore παραγωγή.

Ευρώπη: Γεωπολιτικό premium και αποθήκες υπό πίεση

Η ευρωπαϊκή αγορά συνεχίζει να αντιμετωπίζει αυξημένο κόστος, καθώς η αναπλήρωση των αποθεμάτων γίνεται υπό αντίξοες συνθήκες.

– Τιμές TTF: Ο ευρωπαϊκός δείκτης αναφοράς σταθεροποιήθηκε στα $17,01/MMBtu (περίπου €53/MWh). Η τιμή ενσωματώνει σημαντικό γεωπολιτικό premium, καθώς τα φορτία αναγκάζονται να παρακάμπτουν τη Διώρυγα του Σουέζ και να πραγματοποιούν τον γύρω της Αφρικής.

– Κατάσταση Αποθεμάτων: Η πληρότητα των ευρωπαϊκών υπόγειων αποθηκών κινείται κοντά στο 36%. Αν και το επίπεδο θεωρείται σταθερό για την εποχή, παραμένει χαμηλότερο από τον μέσο όρο της προηγούμενης πενταετίας, θέτοντας υπό αμφισβήτηση την επίτευξη του στόχου αναπλήρωσης αν δεν επιταχυνθούν οι ρυθμοί έγχυσης.

– Μακροπρόθεσμες Υποδομές: Η γαλλική GTT εξασφάλισε νέα παραγγελία από τα ναυπηγεία Hanwha Ocean για τον σχεδιασμό των κρυογενικών δεξαμενών ενός νέου πλοίου μεταφοράς LNG (174.000 m3) για Ευρωπαίο πλοιοκτήτη, με ορίζοντα παράδοσης το 2029.

Πίνακας Γεωπολιτικού Κινδύνου (22 Μαΐου 2026)

Διαβάστε επίσης

Ο Τραμπ «παγώνει» τους ελέγχους στην Τεχνητή Νοημοσύνη

Ο Ντ. Τραμπ δοκιμάζει τις κόκκινες γραμμές της Κίνας για την Ταϊβάν

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.