ΣΧΕΤΙΚΑ ΑΡΘΡΑ

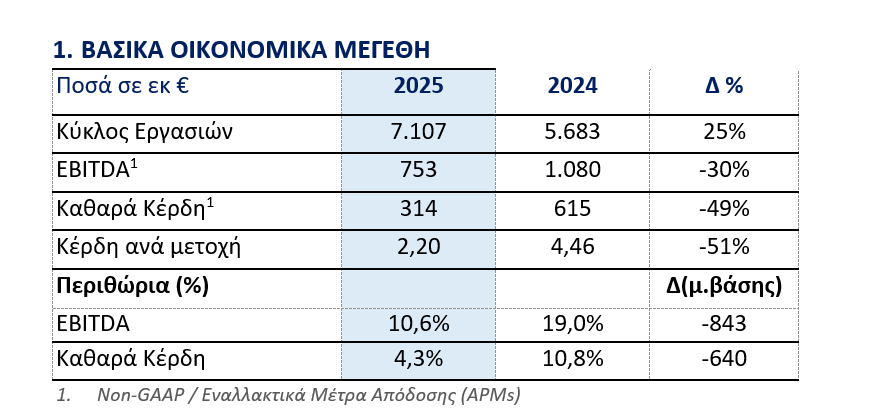

Η Metlen ανακοίνωσε τα οικονομικά της αποτελέσματα για το 2025, σύμφωνα με τα οποία ο Κύκλος Εργασιών της αυξήθηκε στα €7.107 εκατ., σε σύγκριση με €5.683 εκατ. το 2024 (+25%), αντανακλώντας τη δυναμική και αναπτυξιακή πορεία της Εταιρείας.

Τα EBITDA σημείωσαν μείωση κατά 30% στα €753 εκατ. έναντι €1.080 εκατ. του προηγούμενου έτους, παρά την ισχυρή επίδοση του βασικού επιχειρηματικού πυρήνα, ο οποίος συνεχίζει να επιδεικνύει δυναμική αναπτυξιακή πορεία. Η μείωση του EBITDA αντανακλά τις ήδη γνωστές ζημίες που σχετίζονται με την εκτέλεση έργων, κυρίως σε σχέση με το έργο Protos στο Ηνωμένο Βασίλειο, οι οποίες οδήγησαν σε αυξημένο κόστος και καθυστερήσεις στην υλοποίηση.

Η Εταιρεία προχώρησε σε εκτενή επανεξέταση όλων των έργων MPP και έχει αναγνωρίσει ζημίες που αφορούν τόσο στις έως σήμερα υπερβάσεις κόστους, όσο και στις εκτιμώμενες μελλοντικές υπερβάσεις, καθώς και πιθανές απαιτήσεις που ενδέχεται να προκύψουν στο πλαίσιο των συμβατικών της υποχρεώσεων.

Σε συνέχεια του ιστορικού της στην προάσπιση των συμφερόντων των μετόχων, η Εταιρεία ολοκλήρωσε επιτυχώς το 2025 την αμετάκλητη μερική ρευστοποίηση νομικής απαίτησης, για τίμημα €130 εκατ. Η METLEN διατηρεί σειρά παρόμοιων νομικών απαιτήσεων που απορρέουν από τη συνήθη δραστηριότητά της και δύναται να προχωρήσει σε μερική ρευστοποίηση αυτών, διατηρώντας παράλληλα την ενδεχόμενη υπεραξία έως την οριστική επίλυσή τους. Τα κέρδη από την πώληση τέτοιων απαιτήσεων αναγνωρίζονται στα Λοιπά Λειτουργικά Έσοδα.

Προσαρμοσμένα για τις σημαντικές, μη επαναλαμβανόμενες ζημίες από έργα και τη μερική ρευστοποίηση απαιτήσεων, τα EBITDA της METLEN θα υπερέβαιναν το €1 δισ.

To M Renewables, Storage and Energy Transition platform (M RES ET) κατέγραψε μείωση κερδοφορίας περίπου 78% σε ετήσια βάση, λόγω των προαναφερθεισών ζημιών που σχετίζονται με τo MPP. Τα Renewables (στην Ελλάδα και διεθνώς) συνέχισαν τη δυναμική τους αναπτυξιακή πορεία, με την κερδοφορία να αυξάνεται κατά περίπου 45% σε ετήσια βάση (μετά από αντίστοιχη αύξηση το 2024 έναντι του 2023). Αυτή η ανάπτυξη αναμένεται να συνεχιστεί, υποστηριζόμενη από ένα κεφαλαιακά αποδοτικό, αυτοχρηματοδοτούμενο επιχειρηματικό μοντέλο και ένα γεωγραφικά διαφοροποιημένο χαρτοφυλάκιο, τα οποία παρέχουν σαφές ανταγωνιστικό πλεονέκτημα έναντι πιο παραδοσιακών παικτών στον τομέα των ανανεώσιμων πηγών ενέργειας.

Το 2025, το Fully Integrated Energy Utility της METLEN (που περιλαμβάνει παραγωγή ηλεκτρικής ενέργειας, προμήθεια ηλεκτρικής ενέργειας και φυσικού αερίου) κατέγραψε μία ακόμη ισχυρή επίδοση, ευθυγραμμισμένη με το 2024, ενισχύοντας περαιτέρω τη θέση του ως κορυφαίου ολοκληρωμένου παρόχου ενέργειας στην Ελλάδα.

Η Εταιρεία συνέχισε να ενισχύει την παρουσία της τόσο στην παραγωγή, όσο και στην προμήθεια. Στο τέλος του έτους, το μερίδιο αγοράς της στην προμήθεια ηλεκτρικής ενέργειας υπερέβη το 21% στην Ελλάδα, ενώ η παραγωγή της αντιστοιχούσε σε περίπου 19% της συνολικής παραγωγής στην Ελλάδα, επωφελούμενη από τα στρατηγικά πλεονεκτήματα της καθετοποίησης στον Κλάδο Ενέργειας. Η αύξηση του μεριδίου αγοράς στην προμήθεια υποστηρίχθηκε από ανταγωνιστική τιμολόγηση, βασισμένη στη λειτουργία του αποδοτικότερου θερμικού στόλου στη χώρα, με τα περιθώρια κερδοφορίας να διατηρούνται σταθερά άνω του 20%.

Το 2025, η κερδοφορία του Κλάδου των Μετάλλων επηρεάστηκε αρνητικά από το αυξημένο κόστος ηλεκτρικής ενέργειας, το οποίο άσκησε πιέσεις στα περιθώρια κέρδους. Η METLEN προχωρά σε μετάβαση προς ένα πιο «πράσινο» και σταδιακά χαμηλότερου κόστους ενεργειακό μίγμα, αξιοποιώντας τόσο ιδία παραγωγή μέσω ΑΠΕ, όσο και παραγωγή από τρίτους, ενισχύοντας περαιτέρω τη δομή κόστους της.

Η αυξανόμενη διείσδυση των ΑΠΕ στο ενεργειακό μίγμα της METLEN αναμένεται να οδηγήσει σε διαρθρωτικά χαμηλότερο και πιο σταθερό κόστος, μειώνοντας ουσιαστικά την έκθεση στη μεταβλητότητα των τιμών ενέργειας. Η επίδοση αυτή αναμένεται να ενισχυθεί περαιτέρω μέσω των στρατηγικών συνεργειών μεταξύ των Κλάδων Ενέργειας και Μετάλλων της METLEN. Ειδικότερα, η μονάδα αλουμινίου λειτουργεί ως «μπαταρία», αξιοποιώντας περιόδους χαμηλών τιμών ηλεκτρικής ενέργειας λόγω υπερπροσφοράς στην αγορά.

Τα λειτουργικά και στρατηγικά αυτά πλεονεκτήματα κατατάσσουν τη METLEN μεταξύ των πλέον ανταγωνιστικών παραγωγών αλουμινίου και αλουμίνας σε παγκόσμιο επίπεδο, παρά το διατηρούμενα υψηλό ενεργειακό κόστος στην Ευρώπη και τις συναφείς προκλήσεις στην παραγωγή.

Στον Κλάδο Υποδομών και Παραχωρήσεων τα EBITDA διπλασιάστηκαν και ανήλθαν σε €100 εκατ., έναντι €50 εκατ. το 2024, αντανακλώντας την ισχυρή εκτέλεση έργων και την αυξημένη δραστηριότητα. Το ανεκτέλεστο υπόλοιπο συμβάσεων και έργων σε προχωρημένο στάδιο ανάθεσης προσεγγίζει τα €2 δισ., παρέχοντας σαφή ορατότητα ως προς τα μελλοντικά έσοδα. Οι προοπτικές για τον κατασκευαστικό κλάδο στην Ελλάδα παραμένουν ιδιαίτερα θετικές, υποστηριζόμενες από τη δυναμική τόσο των δημόσιων όσο και των ιδιωτικών έργων υποδομών, καθώς και των συμβάσεων παραχώρησης.

Σχολιάζοντας τα Οικονομικά Αποτελέσματα, ο Εκτελεστικός Πρόεδρος της Εταιρείας, Ευάγγελος Μυτιληναίος, ανέφερε ότι: «Το 2025 χαρακτηρίστηκε από γεωπολιτική αβεβαιότητα, εμπορικές εντάσεις και αυξημένη μεταβλητότητα στις παγκόσμιες αγορές ενέργειας και μετάλλων. Ωστόσο, το 2025 για τη METLEN ήταν μια ιστορική χρονιά, κατά την οποία με καθοριστικό ορόσημο να αποτελεί η εισαγωγή στο Χρηματιστήριο του Λονδίνου και η επακόλουθη ένταξή στους δείκτες FTSE 100 και MSCI UK, γεγονότα που σηματοδότησαν την έναρξη ενός νέου κεφαλαίου με έμφαση στην ανάπτυξη, τη διεθνή επέκταση και τη διευρυμένη πρόσβαση στις παγκόσμιες κεφαλαιαγορές.

Οι στρατηγικές επενδύσεις που παρουσιάστηκαν κατά το Capital Markets Day (CMD) του Απριλίου 2025 εξελίσσονται σύμφωνα με τον προγραμματισμό. Το διαφοροποιημένο χαρτοφυλάκιο της METLEN, το αυστηρό πλαίσιο διαχείρισης κινδύνων και οι ενεργές στρατηγικές αντιστάθμισης κινδύνου (hedging) έχουν σχεδιαστεί, ώστε να περιορίζουν τους καθοδικούς κινδύνους, επιτρέποντας παράλληλα στην Εταιρεία να αξιοποιεί ευνοϊκές συνθήκες της αγοράς. Σε τέτοιες περιόδους, οι υψηλότερες τιμές εμπορευμάτων και οι βελτιωμένες συνθήκες συναλλαγών μπορούν να υποστηρίξουν την αύξηση των εσόδων τόσο στον κλάδο της ενέργειας όσο και στον κλάδο των μετάλλων».

Πιο αναλυτικά, τα οικονομικά μεγέθη:

-O κύκλος εργασιών διαμορφώθηκε σε €7.107 εκατ. αυξημένος κατά 25% έναντι €5.683 εκατ. το 2024, κυρίως λόγω της επίδοσης-ρεκόρ του τομέα της M Renewables και της υπερδιπλάσιας αύξησης του κύκλου εργασιών του Κλάδου Υποδομών και Παραχωρήσεων.

– Τα EBITDA σημείωσαν μείωση κατά 30% στα €753 εκατ. έναντι €1.080 εκατ. του προηγούμενου έτους, παρά την ισχυρή επίδοση του βασικού επιχειρηματικού πυρήνα, ο οποίος συνεχίζει να επιδεικνύει δυναμική αναπτυξιακή πορεία. Η μείωση του EBITDA αντανακλά τις ήδη γνωστές ζημίες που σχετίζονται με την εκτέλεση έργων, κυρίως σε σχέση με το έργο Protos στο Ηνωμένο Βασίλειο, οι οποίες οδήγησαν σε αυξημένο κόστος και καθυστερήσεις στην υλοποίηση.

Η Εταιρεία προχώρησε σε εκτενή επανεξέταση όλων των έργων MPP (χαρτοφυλάκιο παραγωγής ηλεκτρικής ενέργειας) και έχει αναγνωρίσει

ζημίες που αφορούν τόσο στις έως σήμερα υπερβάσεις κόστους, όσο και στις εκτιμώμενες μελλοντικές υπερβάσεις, καθώς και πιθανές απαιτήσεις που ενδέχεται να προκύψουν στο πλαίσιο των συμβατικών της υποχρεώσεων.

Σε συνέχεια του ιστορικού της στην προάσπιση των συμφερόντων των μετόχων, η Εταιρεία ολοκλήρωσε επιτυχώς το 2025 την αμετάκλητη μερική ρευστοποίηση νομικής απαίτησης, για τίμημα €130 εκατ. Η METLEN διατηρεί σειρά παρόμοιων νομικών απαιτήσεων που απορρέουν από τη συνήθη δραστηριότητά της και δύναται να προχωρήσει σε μερική ρευστοποίηση αυτών, διατηρώντας παράλληλα την ενδεχόμενη υπεραξία έως την οριστική επίλυσή τους. Τα κέρδη από την πώληση τέτοιων απαιτήσεων αναγνωρίζονται στα Λοιπά Λειτουργικά Έσοδα.

Προσαρμοσμένα για τις σημαντικές, μη επαναλαμβανόμενες ζημίες από έργα και τη μερική ρευστοποίηση απαιτήσεων, τα EBITDA της METLEN θα υπερέβαιναν το €1 δισ.

To M Renewables, Storage and Energy Transition platform (M RES ET) κατέγραψε μείωση κερδοφορίας περίπου 78% σε ετήσια βάση, λόγω των προαναφερθεισών ζημιών που σχετίζονται με τo MPP. Τα Renewables(στην Ελλάδα και διεθνώς) συνέχισαν τη δυναμική τους αναπτυξιακή πορεία, με την κερδοφορία να αυξάνεται κατά περίπου 45% σε ετήσια βάση (μετά από αντίστοιχη αύξηση το 2024 έναντι του 2023). Αυτή η ανάπτυξη αναμένεται να

συνεχιστεί, υποστηριζόμενη από ένα κεφαλαιακά αποδοτικό, αυτοχρηματοδοτούμενο επιχειρηματικό μοντέλο και ένα γεωγραφικά διαφοροποιημένο χαρτοφυλάκιο, τα οποία παρέχουν σαφές ανταγωνιστικό πλεονέκτημα έναντι πιο παραδοσιακών παικτών στον τομέα των ανανεώσιμων πηγών ενέργειας.

Το 2025, το Fully Integrated Energy Utility της METLEN (που περιλαμβάνει παραγωγή ηλεκτρικής ενέργειας, προμήθεια ηλεκτρικής ενέργειας και φυσικού αερίου) κατέγραψε μία ακόμη ισχυρή επίδοση, ευθυγραμμισμένη με το 2024, ενισχύοντας περαιτέρω τη θέση του ως κορυφαίου ολοκληρωμένου παρόχου ενέργειας στην Ελλάδα.

Η Εταιρεία συνέχισε να ενισχύει την παρουσία της τόσο στην παραγωγή, όσο και στην προμήθεια. Στο τέλος του έτους, το μερίδιο αγοράς της στην προμήθεια ηλεκτρικής ενέργειας υπερέβη το 21% στην Ελλάδα, ενώ η παραγωγή της αντιστοιχούσε σε περίπου 19% της συνολικής παραγωγής στην

Ελλάδα, επωφελούμενη από τα στρατηγικά πλεονεκτήματα της καθετοποίησης στον Κλάδο Ενέργειας. Η αύξηση του μεριδίου αγοράς στην προμήθεια υποστηρίχθηκε από ανταγωνιστική τιμολόγηση, βασισμένη στη λειτουργία του αποδοτικότερου θερμικού στόλου στη χώρα, με τα περιθώρια κερδοφορίας να διατηρούνται σταθερά άνω του 20%.

Το 2025, η κερδοφορία του Κλάδου των Μετάλλων επηρεάστηκε αρνητικά από το αυξημένο κόστος ηλεκτρικής ενέργειας, το οποίο άσκησε πιέσεις στα περιθώρια κέρδους.

Η METLEN προχωρά σε μετάβαση προς ένα πιο «πράσινο» και σταδιακά χαμηλότερου κόστους ενεργειακό μίγμα, αξιοποιώντας τόσο ιδία παραγωγή μέσω ΑΠΕ, όσο και παραγωγή από τρίτους, ενισχύοντας περαιτέρω τη δομή κόστους της. Η αυξανόμενη διείσδυση των ΑΠΕ στο ενεργειακό μίγμα της METLEN αναμένεται να οδηγήσει σε διαρθρωτικά χαμηλότερο και πιο σταθερό κόστος, μειώνοντας ουσιαστικά την έκθεση στη μεταβλητότητα των τιμών ενέργειας.

Η επίδοση αυτή αναμένεται να ενισχυθεί περαιτέρω μέσω των στρατηγικών συνεργειών μεταξύ των Κλάδων Ενέργειας και Μετάλλων της METLEN. Ειδικότερα, η μονάδα αλουμινίου λειτουργεί ως «μπαταρία», αξιοποιώντας περιόδους χαμηλών τιμών ηλεκτρικής ενέργειας λόγω υπερπροσφοράς στην αγορά. Τα λειτουργικά και στρατηγικά αυτά πλεονεκτήματα κατατάσσουν τη METLEN μεταξύ των πλέον ανταγωνιστικών παραγωγών αλουμινίου και αλουμίνας σε παγκόσμιο επίπεδο, παρά το διατηρούμενα υψηλό ενεργειακό κόστος στην Ευρώπη και τις συναφείς προκλήσεις στην παραγωγή.

Στον Κλάδο Υποδομών και Παραχωρήσεων τα EBITDA διπλασιάστηκαν και ανήλθαν σε €100 εκατ., έναντι €50 εκατ. το 2024, αντανακλώντας την ισχυρή εκτέλεση έργων και την αυξημένη δραστηριότητα. Το ανεκτέλεστο υπόλοιπο συμβάσεων και έργων σε προχωρημένο στάδιο ανάθεσης προσεγγίζει τα €2 δισ., παρέχοντας σαφή ορατότητα ως προς τα μελλοντικά έσοδα.

Οι προοπτικές για τον κατασκευαστικό κλάδο στην Ελλάδα παραμένουν ιδιαίτερα θετικές, υποστηριζόμενες από τη δυναμική τόσο των δημόσιων όσο και των ιδιωτικών έργων υποδομών, καθώς και των συμβάσεων παραχώρησης.

Η διοίκηση αναμένεται να πραγματοποιήσει τηλεδιάσκεψη εντός της ημέρας.

Δείτε ΕΔΩ αναλυτικά τα οικονομικά αποτελέσματα

Διαβάστε επίσης:

Morgan Stanley για Metlen: Yψηλό μέρισμα, μείωση δανεισμού και τιμή-στόχος 55 ευρώ

Η Disney σχεδιάζει περικοπές έως 1.000 θέσεων εργασίας, κυρίως στο μάρκετινγκ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Buy, Hold or Sell: Άμεση ανάλυση για Araig, ΔΑΑ, ΕΚΤΕΡ, Quest

- Κάηκε ολοσχερώς το εργοστάσιο στον Ασπρόπυργο – Μήνυμα 112 για εκκένωση, δύο τραυματίες

- Rolex: Αν σκέφτεστε να αποκτήσετε ένα μεταχειρισμένο χρυσό ρολόι, ίσως τώρα είναι η κατάλληλη στιγμή

- Στις Βρυξέλλες ο Πιερρακάκης για Eurogroup και ECOFIN – Η πρώτη επίσημη συνάντηση με την φον ντερ Λάιεν

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.