ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Και οι 4 είναι υπέροχες, η long term συμμαχία Βαρδινογιάννη – Εξάρχου, τι συμβαίνει σε Prodea και ΤΙΤΑΝ, το deal Μυτιληναίου – Τσάκου, το νέο «διαμάντι» του Άδωνι, οι συμβουλές του Βασιλάκη στους 200 απόφοιτους του Μωραΐτη και ένα hot quiz με σύζυγο επιχειρηματία και δημοσιογράφο

Σε μια περίοδο όπου ο κλάδος έχει ήδη «τρέξει» σημαντικά στο ταμπλό, η J.P. Morgan και η ομάδα του Mehmet Sevim εκτιμούν στη νέα τους έκθεση (25/2) ότι το δ’ τρίμηνο 2025 για τις ελληνικές τράπεζες θα είναι ισχυρό, αλλά χωρίς ουσιαστικές εκπλήξεις, με το ενδιαφέρον να στρέφεται κυρίως στα νέα μεσοπρόθεσμα επιχειρηματικά πλάνα που θα παρουσιαστούν το επόμενο διάστημα.

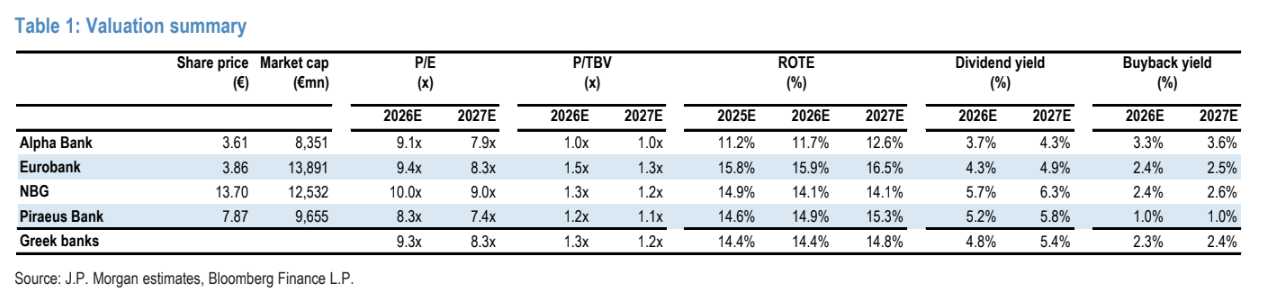

Ο οίκος διατηρεί τη σύσταση overweight (υπεραπόδοση) και για τις τέσσερις συστημικές, με νέες τιμές στόχους στα 4,30 ευρώ από τα 4,20 ευρώ πριν για την Alpha Bank, στα 4,40 ευρώ από 4,50 ευρώ πριν για τη Eurobank, στα 15,70 ευρώ από 16,40 ευρώ για την Εθνική Τράπεζα και στα 10,00 ευρώ από τα 9,40 ευρώ πριν για την Τράπεζα Πειραιώς. Ο νέος χρονικός ορίζοντας των τιμών στόχων είναι ο Δεκέμβριος του 2027 από τον Ιούνιο του 2027 που ήταν πριν. Σε επίπεδο κλάδου, οι ελληνικές τράπεζες διαπραγματεύονται στις 8,3 φορές τα κέρδη και στις 1,2 φορές την ενσώματη λογιστική αξία, για μέση απόδοση ενσώματων ιδίων κεφαλαίων περίπου 15%.

Τράπεζα Πειραιώς: Το στοίχημα του νέου πλάνου

Για την Τράπεζα Πειραιώς, τα καθαρά κέρδη δ’ τριμήνου εκτιμώνται στα 254 εκατ. ευρώ, 2% πάνω από τη συναίνεση. Το ενδιαφέρον εστιάζεται στο Capital Markets Day στις 5 Μαρτίου, όπου θα παρουσιαστεί το νέο μεσοπρόθεσμο πλάνο, σε συνδυασμό με την ολοκλήρωση της συναλλαγής με την Εθνική Ασφαλιστική.

Παρά την ισχυρή επίδοση στο καθαρό αποτέλεσμα δ’ τριμήνου, η J.P. Morgan εστιάζει στο Capital Markets Day (5/3/2026) και την ολοκλήρωση της ενσωμάτωσης της Ethniki Insurance, ως κύριους καταλύτες για την επόμενη φάση ανάπτυξης. Η διαμορφωμένη σύσταση overweight και η τιμή στόχος στα 10,00 ευρώ αντικατοπτρίζουν τις προσδοκίες για βιώσιμη κερδοφορία και βελτιούμενες ροές. Investment case: αναπτυξιακή επανεκκίνηση, ενσωμάτωση ασφαλιστικής, βελτίωση συνολικών επιδόσεων.

Eurobank: Μεσοπρόθεσμο outlook και Eurolife

Για την Eurobank, τα καθαρά κέρδη δ’ τριμήνου εκτιμώνται στα 352 εκατ. ευρώ, οριακά πάνω από το consensus. Ο οίκος αναμένει ισχυρούς όγκους, διαδοχική αύξηση καθαρών εσόδων από τόκους και καλή επίδοση προμηθειών. Η προσοχή στρέφεται σε τυχόν νεότερα για τη συμφωνία με την Eurolife στο πλαίσιο του επικαιροποιημένου μεσοπρόθεσμου πλάνου, ενώ η J.P. Morgan ενσωματώνει διανομή 60% για το 2025.

Για τη Eurobank, ο οίκος αναμένει ισχυρή ροή καθαρών εσόδων από τόκους και βελτίωση στις αμοιβές από προμήθειες, με τα καθαρά κέρδη δ’ τριμήνου να υπερβαίνουν ελαφρώς τις εκτιμήσεις της αγοράς. Η J.P. Morgan επισημαίνει ως κρίσιμο σημείο τις εξελίξεις στη συνεργασία με την Eurolife, αλλά διατηρεί θετική άποψη για τον μεσοπρόθεσμο αναπτυξιακό προσανατολισμό. Investment case: βιώσιμη οργανική ανάπτυξη, ισχυρή ορμή στα έσοδα από τόκους, περιθώριο διανομής 60%.

Alpha Bank: Κέρδη άνω των εκτιμήσεων, εστίαση στην ημέρα των επενδυτών

Για την Alpha Bank, η J.P. Morgan εκτιμά καθαρά κέρδη 214 εκατ. ευρώ στο δ’ τρίμηνο, 4% υψηλότερα από το consensus σε δημοσιευμένη βάση, κυρίως λόγω υψηλότερων εσόδων από συναλλαγές. Η απόδοση ενσώματων ιδίων κεφαλαίων διαμορφώνεται στο 11,3% στο τρίμηνο και 11,6% για το 2025, ενώ ο δείκτης CET1 εκτιμάται στο 15,5% μετά την ενσωμάτωση των εξαγορών Astrobank και Axia. Η J.P. Morgan θεωρεί ως βασικό σενάριο διανομή 50% για τη χρήση 2025, με πιθανότητα ανόδου προς το 60%.

Η J.P. Morgan διατηρεί θετική άποψη για την Alpha Bank, προβλέποντας κέρδη στο δ’ τρίμηνο υψηλότερα της συναίνεσης και ισχυρή απόδοση ενσώματων ιδίων κεφαλαίων (ROTE περίπου 11,6% για το 2025). Η εκτίμηση για διανομή 50-60% ενισχύει την επενδυτική υπόθεση, ενώ η κεφαλαιακή θέση παραμένει σταθερή με δείκτη CET1 πάνω από 15%. Investment case: ισχυρό καθαρό εισόδημα, βελτίωση ποιότητας ενεργητικού, σταθερές προμήθειες.

Εθνική Τράπεζα: Κεφαλαιακή ευελιξία και υψηλότερη διανομή

Για την Εθνική Τράπεζα, η J.P. Morgan εκτιμά καθαρά κέρδη 252 εκατ. ευρώ στο δ’ τρίμηνο. Ιδιαίτερη έμφαση δίνεται στο νέο μεσοπρόθεσμο πλάνο και στη στρατηγική αξιοποίησης κεφαλαίου, μετά και την πρόσφατη έκδοση AT1 ύψους 500 εκατ. ευρώ. Η συνολική διανομή για το 2025 εκτιμάται ότι θα κινηθεί πιο κοντά στο 70% , ενώ ο οίκος σημειώνει ότι η τράπεζα διαθέτει πλεονάζον κεφάλαιο περίπου 2 δισ. ευρώ και δείκτη CET1 άνω του 18%.

Η J.P. Morgan βλέπει ισχυρή κεφαλαιακή ευελιξία για την Εθνική Τράπεζα μετά την επιτυχή έκδοση AT1 500 εκατ.. Με τον δείκτη κεφαλαίου CET1 να υπερβαίνει το 18% και υπερβάλλον κεφαλαίο περίπου 2 δισ. ευρώ, ο οίκος προβλέπει υψηλότερη διανομή για το 2025, πιθανώς μέχρι 70%. Investment case: κεφαλαιακή δύναμη, αυξημένη επιστροφή κεφαλαίου, βελτιωμένα επίπεδα ποιότητας ενεργητικού.

Διαβάστε επίσης

Χρηματιστήριο: Με σπασμένα φρένα ο όμιλος Βιοχάλκο, βγάζουν αντίδραση οι τράπεζες, με +3,2% η Μετλέν

Santander: Στοχεύει σε κέρδη άνω των 20 δισ. ευρώ κατόπιν συμφωνίας με την Webster

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώληση και ενοικίαση κατοικιών: Η εικόνα της αγοράς το δεύτερο τρίμηνο του 2026

- Αλβανία: Έρευνα για επιχειρηματία που πούλησε γη για το resort του Τζάρεντ Κούσνερ – Κατηγορείται για ξέπλυμα χρήματος και πλαστά συμβόλαια

- Ασπρόπυργος: Φωτιά τώρα σε περιοχή με χαμηλή βλάστηση – Σηκώθηκαν ελικόπτερα

- AXIA – Alpha Finance και Optima Bank βλέπουν νέο ράλι στις τράπεζες

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.