ΣΧΕΤΙΚΑ ΑΡΘΡΑ

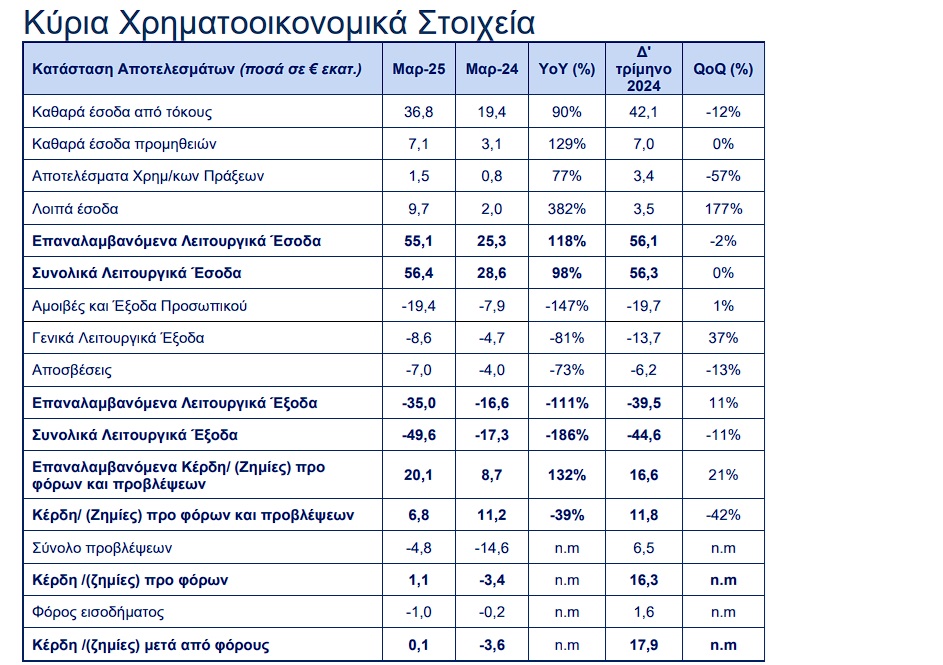

Στα 20,1 εκατ. ευρώ διαμορφώθηκαν τα επαναλαμβανόμενα Λειτουργικά Κέρδη (προ προβλέψεων και φόρων) της Attica Bank για το πρώτο τρίμηνο του 2025, έναντι επαναλαμβανόμενων Λειτουργικών Κερδών ύψους €8,7 εκατ. κατά την αντίστοιχη συγκριτική περίοδο, σημειώνοντας αύξηση 132% ετησίως.

Σε συγκρίσιμη βάση, εξαιρώντας τα έσοδα από τα ΜΕΑ, τα κέρδη προ προβλέψεων σημείωσαν αύξηση κατά πάνω από 5 φορές σε ετήσια βάση και πάνω από 4 φορές σε σχέση με το προηγούμενο τρίμηνο.

Παράλληλα, η Attica Bank κατέγραψε στο πρώτο τρίμηνο διπλασιασμό στα επαναλαμβανόμενα Λειτουργικά Έσοδα του Ομίλου σε ετήσια βάση, ύψους €55,1 εκατ. έναντι

€25,3 εκατ. κατά την αντίστοιχη συγκριτική περίοδο.

-Το επίπεδο των Καθαρών Εσόδων από τόκους κατέγραψε σε ετήσια βάση σημαντική βελτίωση κατά 90%. Βασικοί συντελεστές στην μεταβολή αυτή αποτέλεσαν η καθαρή πιστωτική επέκταση και η αύξηση των υπολοίπων του χαρτοφυλακίου ομολόγων τόσο λόγω της οργανικής ανάπτυξης όσο και λόγω της συγχώνευσης. Κατά το α’ τρίμηνο

του έτους, η Τράπεζα παρουσίασε Καθαρή Πιστωτική Επέκταση ύψους €232 εκατ. Οι νέες εκταμιεύσεις ανήλθαν σε €671 εκατ. επιτυγχάνοντας τον στόχο που έχει τεθεί βάσει του επιχειρηματικού σχεδίου της Τράπεζας παρά το ανταγωνιστικό περιβάλλον. Το 53% των νέων εκταμιεύσεων διοχετεύθηκαν σε μικρομεσαίες επιχειρήσεις και ιδιώτες (47% και 6% αντίστοιχα), ενώ το 47% σε μεγάλες επιχειρήσεις.

-Ισχυρή επίδοση στα Καθαρά Έσοδα από προμήθειες τα οποία διαμορφώθηκαν σε €7,1 εκατ., αυξημένα κατά 129% σε ετήσια βάση επωφελούμενα κυρίως από την αυξανόμενη παραγωγή δανείων, τη συνεχιζόμενη αύξηση στην έκδοση εγγυητικών επιστολών, τις μεταφορές κεφαλαίων αλλά κυρίως από τη διαχείριση κεφαλαίων πελατών. Τα κεφάλαια υπό διαχείριση πελατών ανήλθαν σε €800 εκατ., σημειώνοντας αύξηση κατά 6% σε ετήσια βάση.

-Τα επαναλαμβανόμενα Γενικά Λειτουργικά Έξοδα ανήλθαν σε €35,0 εκατ. στο πλαίσιο υλοποίησης μιας πειθαρχημένης προσέγγισης με στοχευμένες επενδύσεις, ενώ παρουσίασαν σημαντική μείωση ύψους 11% σε σχέση με το προηγούμενο τρίμηνο. Παράλληλα, οι συνολικές ενέργειες εξοικονόμησης δαπανών κατόπιν της συγχώνευσης (πρόγραμμα εθελούσιας εξόδου, συγχώνευση καταστημάτων και λοιπές ενέργειες μετασχηματισμού), έχουν ήδη οδηγήσει στην οριστικοποίηση συνεργιών άνω των € 10 εκατ., σε ετησιοποιημένη βάση, σε ένα μόλις μόνο τρίμηνο. Υπενθυμίζεται ότι το επιχειρηματικό σχέδιο της τριετίας, προβλέπει την πραγματοποίηση συνεργιών κόστους ύψους € 30 εκατ. έως το τέλος του 2027.

-Οι συνολικές Καταθέσεις του Ομίλου ανήλθαν στα επίπεδα των €6,0 δισ. Ισχυρό προφίλ ρευστότητας με δείκτη κάλυψης ρευστότητας (LCR) ύψους 261,2% τον Μάρτιο του 2025. Κατά το α’ τρίμηνο, οι καταθέσεις του Ομίλου παρουσίασαν οριακή μείωση ύψους 1,4% ετησίως, με τον ρυθμό μείωσης να παρουσιάζεται μικρότερος αυτού των καταθέσεων της αγοράς που διαμορφώθηκε στο 2% για το αντίστοιχο χρονικό διάστημα.

-Ο δείκτης NPE της Attica Bank διαμορφώθηκε σε 2,9% κατά το α΄ τρίμηνο του 2025 έναντι 61,5% κατά την αντίστοιχη περίοδο του 2024. Ο δείκτης παρέμεινε σχεδόν αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο επωφελούμενος από την ολοκλήρωση της συναλλαγής πώλησης των δύο χαρτοφυλακίων μέσω του

προγράμματος κρατικών εγγυήσεων Ηρακλής ΙΙΙ. Ο δείκτης κάλυψης των ΜΕΑ ανήλθε σε 46,8% για την ίδια περίοδο.

-O δείκτης CET1, διαμορφώθηκε σε 11,0%, απορροφώντας τα κόστη αναδιάρθρωσης και την επίπτωση της Βασιλείας IV. Η Τράπεζα έχει ήδη προγραμματίσει σειρά από οργανικές και μη οργανικές ενέργειες κεφαλαιακής ενίσχυσης κατ’ εφαρμογή του επιχειρηματικού της σχεδίου, η επίδραση των οποίων αναμένεται να αποτυπωθεί και να επηρεάσει θετικά τους δείκτες στο δεύτερο 6μηνο του 2025.

Σχολιάζοντας τα αποτελέσματα του πρώτου τριμήνου, η διοίκηση της Attica Bank ανέφερε τα εξής:

«Το α’ τρίμηνο σηματοδοτεί ένα τρίμηνο ποιοτικής κερδοφορίας, επιβεβαιώνοντας τους στόχους μας για την εξασφάλιση του mεριδίου της αγοράς που έχουμε θέσει στο Επιχειρηματικό μας Σχέδιο. Η Νέα τράπεζα, διεκδικεί ήδη με αξιώσεις τη θέση της στο εγχώριο χρηματοπιστωτικό σύστημα καθώς έχει όλα τα εχέγγυα για να διαδραματίσει πρωταγωνιστικό ρόλο στην χρηματοδότηση της πραγματικής οικονομίας ξαναβάζοντας στο επίκεντρο τον πελάτη και την ανθρώπινη προσωπική εξυπηρέτηση με αμεσότητα και ευελιξία.

Συνεχίζουμε με τους ίδιους γρήγορους και αποδοτικούς ρυθμούς προκειμένου να ολοκληρώσουμε και τη λειτουργική συγχώνευση εντός του 2025 με την ενοποίηση όλων των συστημάτων και λειτουργιών προκειμένου να υλοποιήσουμε απερίσπαστοι το επιχειρηματικό μας σχέδιο, στοχεύοντας σε δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων άνω 20% και δείκτη κόστους προς έσοδα κάτω από 40% στο τέλος της τριετίας. Ήδη, μέσα στο πρώτο τρίμηνο του έτους, μέσω των στοχευμένων ενεργειών που έχουμε υλοποιήσει, έχουμε επιτύχει άνω του 1/3 των προγραμματισμένων συνεργιών κόστους, από τη συγχώνευση.

Η επιτυχής αύξηση του μετοχικού κεφαλαίου επέτρεψε στην Τράπεζα να καλύψει τις ζημιές πιστωτικού κινδύνου από την υπαγωγή στον «Ηρακλή ΙΙΙ» των Μη Εξυπηρετούμενων Ανοιγμάτων της κοινής πλέον τράπεζας, με τον σχετικό δείκτη να περιορίζεται σε επίπεδα πλέον στο 2,9% προσεγγίζοντας τον Ευρωπαϊκό μέσο όρο επιφέροντας ουσιαστική εξυγίανση στον ισολογισμό και σηματοδοτώντας την ταχύτερη εξυγίανση από κόκκινα δάνεια που πέτυχε ποτέ χρηματοπιστωτικό ίδρυμα.

Παράλληλα, τα οικονομικά αποτελέσματα της Τράπεζας κατά το α’ τρίμηνο του έτους, ήταν ιδιαίτερα ικανοποιητικά, αποκομίζοντας τα οφέλη των πρόσφατων στρατηγικών επιλογών, εδραιώνοντας πλέον αυξανόμενη λειτουργική κερδοφορία για την Τράπεζα για 9ο συνεχόμενο τρίμηνο. Το δανειακό χαρτοφυλάκιο ενισχύθηκε σημαντικά και κατά το α’ τρίμηνο του έτους, με την καθαρή πιστωτική επέκταση να διαμορφώνεται σε €232 εκατ. επιτυγχάνοντας σημαντικά υψηλότερο ρυθμό ανάπτυξης σε σχέση με τον ρυθμό της αγοράς, με την Τράπεζα να έχει μερίδιο αγοράς περίπου 13,7% επί του συνόλου της πιστωτικής επέκτασης (δηλαδή της νέας παραγωγής μείον των αποπληρωμών), καταδεικνύοντας τη δυναμική της και τη δυνατότητα να αυξήσει ακόμα περισσότερο τη διείσδυση της στην αγορά με υγιείς νέες χρηματοδοτήσεις. Τα καθαρά έσοδα από τόκους παρουσίασαν ανοδική πορεία και κατά το α΄ τρίμηνο του έτους ενώ οι προσπάθειες για τη βελτίωση των εσόδων από προμήθειες απέδωσαν σημαντικά και για αυτό το τρίμηνο, καθώς διπλασιάστηκαν σε σχέση με την περσινή περίοδο. Τα καθαρά έσοδα από τόκους ενισχύθηκαν σημαντικά, και κατέγραψαν βελτίωση κατά 90% σε ετήσια βάση οδηγούμενα κυρίως από την ανάπτυξη των δραστηριοτήτων του Ομίλου, επιδεικνύοντας ανθεκτικότητα παρά την απώλεια των εσόδων από τα χαρτοφυλάκια των τιτλοποιήσεων.

Την ίδια στιγμή, η εμπιστοσύνη που μας έχει δείξει τόσο η αγορά όσο και διεθνείς επενδυτικοί οίκοι μας επιτρέπει να ανταποκρινόμαστε αποτελεσματικότερα στις προκλήσεις της σύγχρονης τραπεζικής και να παραμένουμε ανταγωνιστικοί.

Σημειώνεται ότι τα κεφάλαια υπό διαχείριση και κατά την 31/03/2025 ανήλθαν συνολικά σε €800 εκατ., συμπεριλαμβανομένων αμοιβαίων κεφαλαίων, ομολόγων και εντόκων γραμματίων, σημειώνοντας αύξηση 6% σε σχέση με το προηγούμενο τρίμηνο.

Στόχος μας είναι να επενδύσουμε περαιτέρω στις συνεργασίες μας με ξένους οίκους που μας διαφοροποιούν σε σχέση με τον ανταγωνισμό, προσφέροντας αντικειμενική συμβουλευτική και πρόσβαση σε εργαλεία διαχείρισης περιουσίας οίκων διεθνούς κύρους.

Το 2025 αποτελεί έτος μετάβασης και σταθεροποίησης της Τράπεζας επικεντρώνοντας τις δράσεις μας στην ταχύτερη ενοποίηση και ενσωμάτωση των δύο Τραπεζών, εδραιώνοντας ταυτόχρονα τη θέση μας στην αγορά. Βασική προτεραιότητα της νέας Τράπεζας παραμένει η επιτυχής και ταχεία ολοκλήρωση της λειτουργικής συγχώνευσης εντός του έτους, προκειμένου τόσο ο Οργανισμός όσο και οι πελάτες του να αποκομίσουν το ταχύτερο δυνατό τα οφέλη της συγχώνευσης των δύο Τραπεζών.

Στο πλαίσιο αυτό, ήδη από τους πρώτους μήνες του 2025, έχει ολοκληρωθεί το πρόγραμμα εθελουσίας εξόδου παράλληλα με τις συνεγκαταστάσεις καταστημάτων στο πλαίσιο της ομαλής και επιτυχής ολοκλήρωσης της λειτουργικής συγχώνευσης και της πλήρης ενοποίησης των πληροφοριακών συστημάτων της Τράπεζας. Παράλληλα έχουν δρομολογηθεί ενέργειες για την αλλαγή της εταιρικής ταυτότητας επιτρέποντας μετά τη λειτουργική συγχώνευση η Τράπεζα να λειτουργεί πλέον υπό μία ενιαία επωνυμία και ταυτότητα.

Ταυτόχρονα, επικεντρωνόμαστε με ταχείς ρυθμούς στην ολοκλήρωση της ενοποίησης των διαδικασιών των δύο Τραπεζών προκειμένου να βελτιωθεί η συνολική εμπειρία του πελάτη από όλα τα κανάλια.

Η Νέα Τράπεζα συνεχίζει εντατικά τις προσπάθειές της στην τήρηση του απαιτητικού αυτού χρονοδιαγράμματος, η επίτευξη του οποίου θα δημιουργήσει σημαντική αξία στον Οργανισμό για την τοποθέτησή του στον τραπεζικό χώρο. Παραμένουμε προσηλωμένοι στη δημιουργία ενός βιώσιμου τραπεζικού φορέα με ανθρώπινο πρόσωπο, που θα ανταποκρίνεται στις ανάγκες των πελατών μας, υποστηρίζοντας ενεργά την ελληνική οικονομία, τις επενδύσεις και την επιχειρηματικότητα».

Διαβάστε αναλυτικά την ανακοίνωση της Attica Bank

Διαβάστε επίσης

Οι 7 επενδυτές που κατέθεσαν πρόταση για την εκμίσθωση της «Ακτής Βουλιαγμένης»

Lavipharm: Στο +46,8% τα καθαρά κέρδη το α’ τρίμηνο 2025, ξεπέρασαν τα 1,6 εκατ. ευρώ

Coinbase: Χάκερς ζητούν λύτρα ύψους 20 εκατ. δολαρίων για ευαίσθητα προσωπικά δεδομένα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Νεκρός εντοπίστηκε ο ποινικολόγος Σταύρος Γεωργίου – Εξετάζεται το ενδεχόμενο εγκληματικής ενέργειας

- Aktor: Υπό ποια προϋπόθεση μπορεί να σηκώσει από τις αγορές μέχρι 850 εκατ. ευρώ

- Πώς η κατάρρευση των τιμών του ελαιολάδου έκρυψε τη βελτίωση των οικονομικών επιδόσεων της Μέλισσα Κίκιζας

- Το 25% του «Αχιλλέα», τα ραντεβού στο Κολωνάκι, η υπόσχεση της Νίκης, ο «μπροστινός» του Κασιδιάρη, τα στοιχήματα του Σπανάκη και οι 15 της ΝΔ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.